生活の実感として景気が大きく良くなっているわけではないのに、日経平均株価が4万円を超えるような水準まで上昇していることに、違和感を抱いている方もいらっしゃるでしょう。「本当にこの上昇は正当化できるのだろうか」「むしろ行きすぎで、これから大きく下がるのではないか」と、不安に思う声も耳にします。そこで今回は、現在の株価水準が妥当なのかどうか、そして今後の見通しにどのようなリスクや可能性があるのかを、いくつかの観点から検証していきたいと思います。

世界的な「過剰流動性」という視点

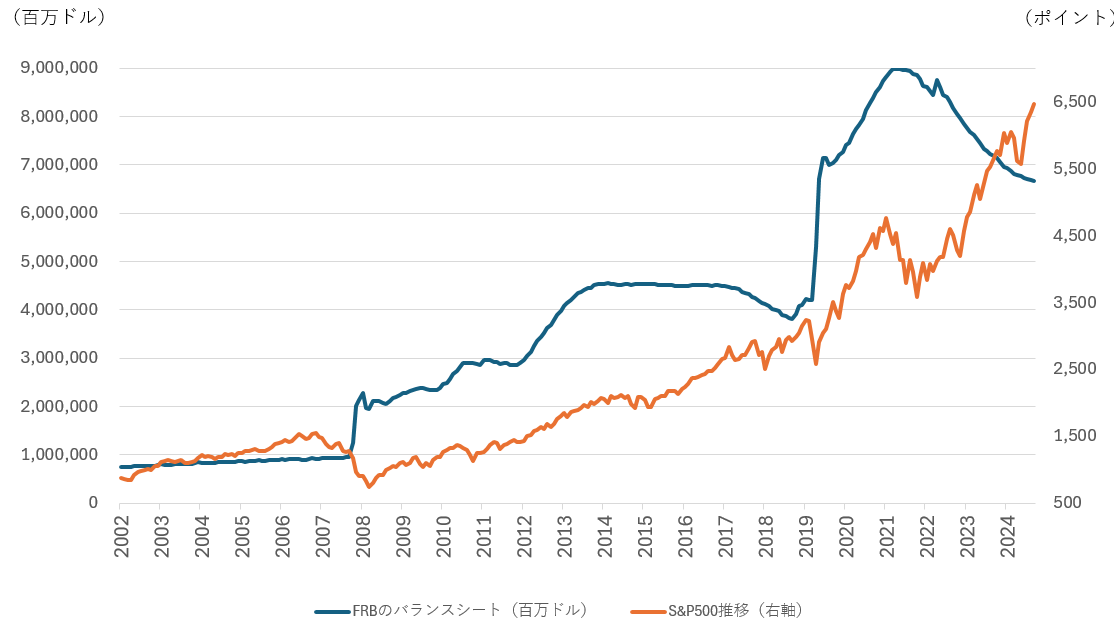

まず、日本に限らず世界の株価動向を理解する上で、欠かすことのできないキーワードが「過剰流動性」です。過剰流動性とは、実体経済に必要な資金を超えて、市場に資金が溢れ出ている状態を指します。その起点は2008年のリーマンショックに端を発する金融危機でした。

米国のFRB(連邦準備制度理事会)は、景気を回復させるために大規模な量的金融緩和を開始し、米国政府も給付金や各種補助金を通じて市場に資金を供給しました。本来なら景気が立ち直った段階で緩和を縮小するのかとも思われましたが、FRBは逆にその後も大規模緩和を拡大しました。

さらに2020年のコロナショックでは、経済を支えるためにFRBはマネー供給を一段と拡大し、実質的に「倍増」させたのです。これが今日の世界的インフレの大きな引き金の1つとなったと考えられます。

日本でも「デフレからインフレ」へ

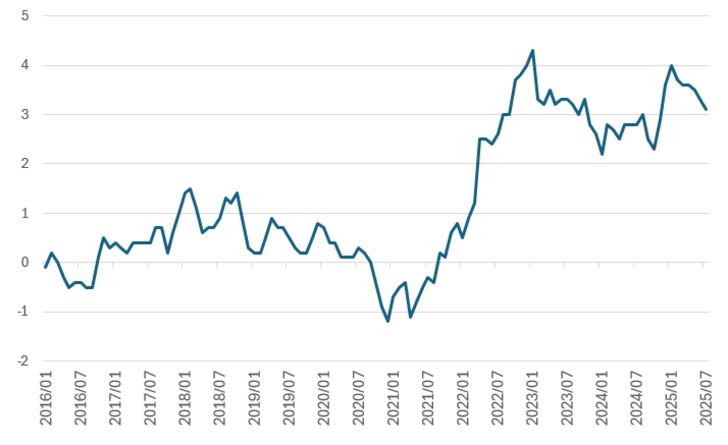

長らくデフレ環境にあった日本でも、2022年頃から生活実感としてインフレに変わりました。食料品や日用品の値上がりを日々の買い物で感じられた方も多いと思います。実際に消費者物価指数の推移をみても、2022年以降の上昇は明らかです(図表2)。

この背景には前述のマネー供給の拡大以外に米国の大幅な利上げと、それに対して低金利の推移が続いている日本との金利差がありました。その結果、2022年から為替は大きく円安に進み、輸入品の価格が上昇。インフレを押し上げる要因となりました。とはいえ本質的には「世界的なお金余り」の状況が続いており、資金は割安と感じられる市場や資産に一気に流れ込みやすい環境が整っているのです。都心の住宅価格は大幅な値上がりとなり、株式はもちろん、金も、仮想通貨も、リスク資産は大きく上昇しています。

なお、FRBも2022年以降は量的引き締め(QT)に転じています。しかし2023年3月には、急速な金利上昇で国債価格が下落し、シリコンバレーバンク(SVB)が経営破綻しました。これを受けFRBは「銀行タームファンディングプログラム(BTFP)」を導入し、国債を額面評価して資金を供給する仕組みを整えました。この措置により、金融システム不安が拡大することは回避され、市場には安心感が広がりました。その後も米国では関税政策など一時的な波乱要因はあったものの、株価は最高値を更新し続けています。

そして日本株もその影響を大きく受け、株高基調が続いているのが現状です。もちろん、将来どこかのタイミングで急激にマネー供給が縮小すれば、再び金融危機のような大きな下落が起こる可能性はゼロではありません。しかし、FRBのレポートや過去の対応を振り返ると、そうした可能性は現時点では低いと考えられます。むしろ長期的には、世界的にマネーの量は更に増え続けていくと見込まれます。

2009年以降は構造が過剰流動性によって変化し、金融危機のような経済の大不況を巻き込んだ構造的な大暴落は起こりにくい状況に変わったと思います。したがって、短期的な急落はあっても、大きな流れとしては株価が上昇していく可能性の方が高い、と考えるのが自然ではないでしょうか。

コーポレートガバナンス改革と還元姿勢の変化

日本企業も配当増・自社株買いで株主還元の姿勢を強める

ここまでは世界全体の金融市場について見てきましたが、ここからは日本市場に特有の動きに触れていきたいと思います。これまでの日本企業は、利益が増えても配当や自社株買いなど株主還元を行わず、内部留保として社内に積み上げていく傾向が強くありました。これは必ずしも悪いことではなく、日本の企業文化として、従業員・取引先・顧客・地域社会を含めた幅広いステークホルダーとの調和を重視してきたことがあります。

しかし、海外の機関投資家の視点から見ると「利益が出ても還元されない企業」は投資対象としての魅力が低く、特にメガバンクや商社など大型バリュー株は長らく「割安のまま放置される」状態にありました。これが、大きな転機となったのは、2014年に策定された「スチュワードシップ・コード」です。これは、機関投資家に対して投資先企業と積極的に対話を行い、中長期的な成長を促すことを求める行動原則であり、同時に「コーポレートガバナンス改革」が進むきっかけとなりました。

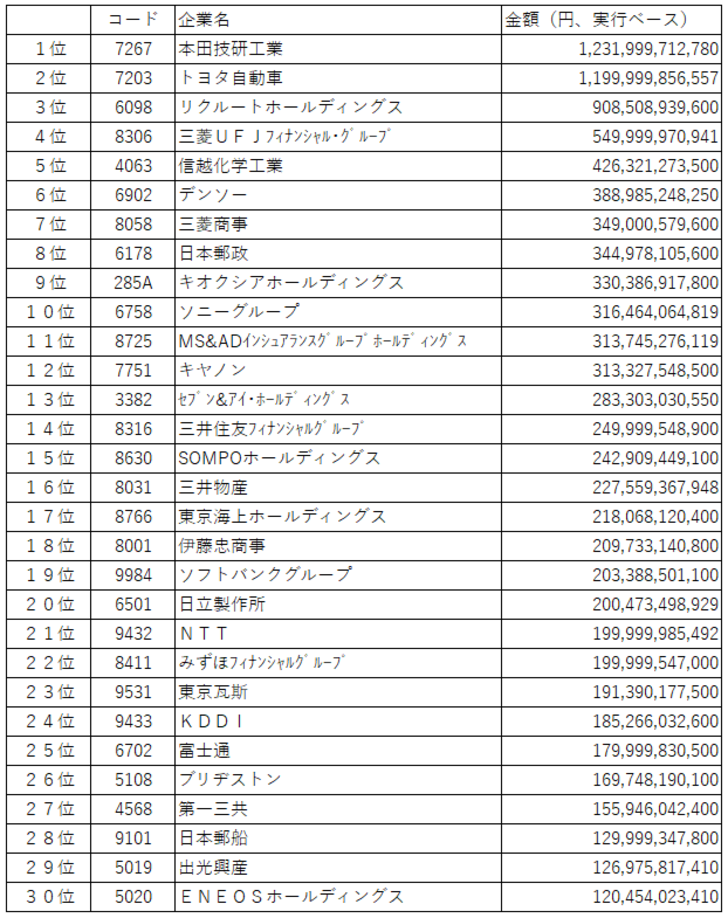

その結果、日本企業も利益を出したら配当を増やし、自社株買いで株主にしっかり還元する姿勢を強めています。この変化が海外投資家を呼び込み、株式市場に資金を流入させているのです。ウォーレン・バフェット氏が日本の総合商社株に投資したことも、この流れを象徴する出来事といえるでしょう。実際に、トヨタ自動車やリクルートなどは、1年間で1兆円規模という巨額の自社株買いを実施しています(図表3)。

米国において自社株買いが株価上昇の原動力となる3つの理由

米国市場ではすでに2000年代初頭から「配当よりも自社株買いに多くの資金が回る」傾向が定着しており、自社株買いは株価上昇の重要な原動力となってきました。

その理由は以下の通りです。

・需給改善:自社株買いで企業自身が最大の買い手となるため、株式需給が改善する。

・財務指標の改善:株式数(自己資本)が減ることでEPS(1株あたり利益)が上昇し、ROE(自己資本利益率)も改善する。

・投資家へのメッセージ:自社株を「割安」と認識しているシグナルとなり、安心感を与える。

このようなメカニズムを背景に、日本株市場でも自社株買いが株価上昇を押し上げる力として定着しつつあります。

さらに、日本市場を取り巻く外部環境にも追い風があります。トランプ政権が進める関税政策は一時的な混乱を招きましたが、今後は規制緩和や減税、給付金などのプラス材料も期待され、特に日本の輸出企業の業績改善につながる可能性があります。また、日本株には半導体関連企業が数多く上場しており、AIブームの拡大とともに恩恵を受けやすい構造になっています。もしAIの需要がさらに進展すれば、日本株全体の成長を後押しする重要な要素となり得るでしょう。

日経平均が生活実感よりも高いと感じる理由

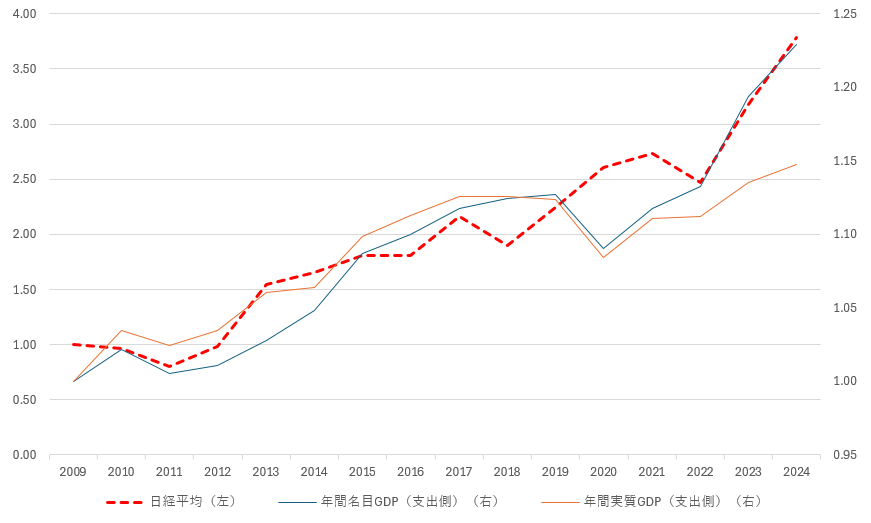

日経平均株価が4万円を超えたことについて、「実体経済に伴わないバブル的な上昇ではないか」と感じる方も多いかもしれません。実際、実質GDPとの比較では、2022年以降の株価上昇はやや行きすぎに映る部分があります。しかし、インフレを加味した名目GDPと照らし合わせると、現在の日経平均の水準に大きな違和感はありません(図表4)。

日本の大企業は国内よりも景気の良い海外市場で収益を上げており、長期的な円安の恩恵を受けやすい体質を持っています。さらに、グローバルに大きなシェアや知名度を持つ大企業は、インフレ局面でも値上げを比較的容易に行えるため、業績にインフレ分を取り込みやすいという強みがあります。

その一方で、多くの人が「好景気を実感できない」理由ですが、会社員の約7割が所属する中小企業は、大企業のように値上げが簡単ではなく、その結果、売上や利益が伸び悩み、従業員の賃金もなかなか上がりにくいことと関係があると思います。その一方で生活必需品の物価は上昇しているため、日々の暮らしの中でインフレの負担感だけが強く意識されてしまうわけです。

この乖離に対抗する一つの方法は、資産運用を通じてインフレの恩恵を取り込むことです。具体的には、日経平均やTOPIXといった国内株式、あるいは米国のS&P500やナスダック100、全世界株式型などの日米の主要な株価指数などに分散投資を行うことで、インフレとともに拡大する企業利益を自分の資産に反映させる工夫が必要だと考えられます。

もちろん株価は一方的に上がり続けるわけではありません。短期的には下落もあり得ますし、将来を正確に予測することは誰にもできません。だからこそ、ドルコスト平均法で投資を継続し、万が一大きな下落が訪れたときには追加投資を検討する、といった工夫が必要だと思います。

まとめ ―長期的な視点を忘れずに、2026年3月末までに日経平均4万7千円前後までの上昇を予想

日経平均4万円という水準は、一見すると生活実感からかけ離れているように映ります。しかし、世界的なマネー環境、日本企業の株主還元強化、そしてインフレを取り込む大企業の収益体質を考えれば、必ずしも行きすぎとは言い切れず、もっと上昇していく可能性も高いものと思います。

2026年3月末までに日経平均は4万7000円前後まで上昇してもおかしくはないと思います。理由はここまでに書いてきた通りですが、予想EPSで計算すれば日経平均の予想PERは23.5倍前後となり2022年や2024年にもその程度まで上昇した時期がありました。

また、これから米国で利下げが始まって、米国株主導での世界的な株価上昇が加速するのではないかとの期待もあります。ただし、これはもちろん見通しであって必ずしも一直線にそうなるとは限りません。基本的な長期上昇トレンドは変わらないと思いますが、株価は常に右肩上がりで進むわけではありません。「短期の波乱はあっても、長期的には成長に賭ける」という考えのもと、ドルコスト平均法による分散投資や、下落局面での追加投資といった工夫を取り入れながら、腰を据えた資産形成を目指していくのが良いと思います。