フィナンシャル・インテリジェンス部

塚本 憲弘

広木 隆

松嶋 真倫

山口 慧太

岡 功祐

分散投資の対象として投資適格債、J-REIT、金、ビットコインを紹介

2月14日付けレポート「米国株一辺倒への警鐘(1) 今までと違う「割高さ」」では、現状の米国株の割高さを検証し、2月21日付レポート「米国株一辺倒への警鐘(2)調整とリカバリーの検証、他アセットクラスの概観~資産配分への追加対象の選択肢とは~」では、割高さが意識される米国株が調整した場合のケーススタディーと米国株の割高さを警鐘する立場として他アセットクラスを概観した。今回はそれを踏まえ、米国株との持ち合い、分散投資の対象として投資適格債、J-REIT、金、ビットコインを紹介する。

債券の投資環境

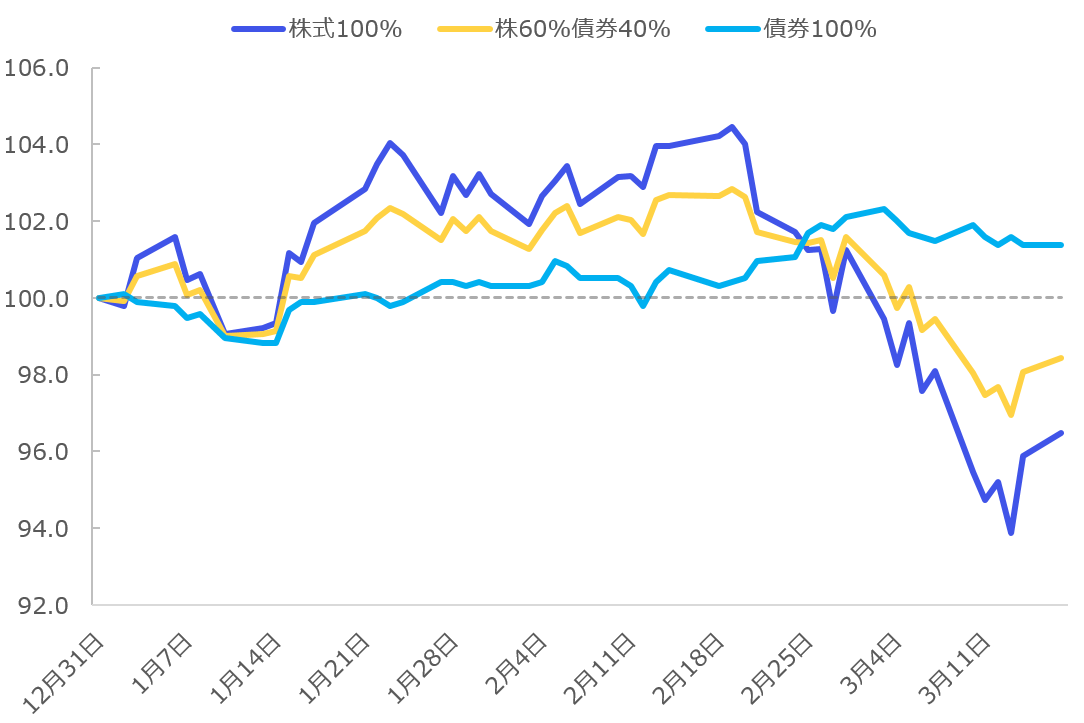

債券は足元でも調整色の強い株式である。現在の局面を伝統的な株60%債券40%の2資産ポートフォリオで簡単なバックテストしてみる(図表1参照)。

想像に難くないが株式100%よりも上下にブレが小さく、今のような下落局面では損失が軽減されている。債券の持ち合いで分散効果も得つつ、今次局面における投資環境を考えると、インカムファンドを紹介したい。インカムファンドと言えば安定的な利息収入を得る戦略であるが、足元では利回りに妙味があると考えられる(図表2参照)。

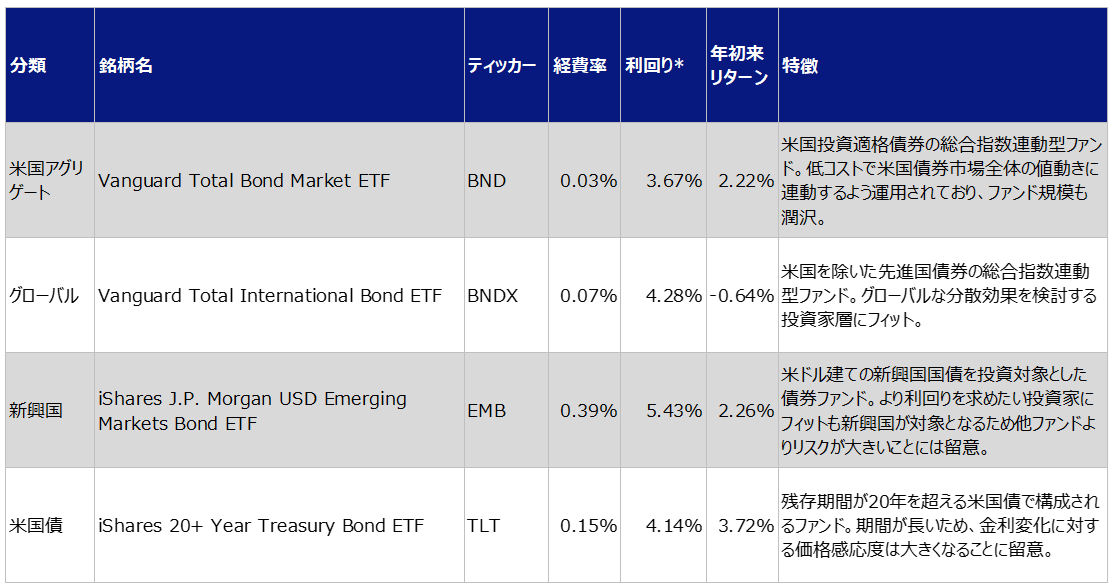

本レポートでは米ドルETF(上場投資信託)をピックアップした。前述の債券の分散効果はもちろん、米ドルベースでの投資であれば売却時にも米ドルを継続保有でき、通貨分散効果も得られる。円ベースでは、米金利が低下した場合、債券高と同時に円高となる可能性が高く、売却時に円に換金されると、リターンが軽減されてしまう。ヘッジの意味でも米ドルでの投資に一考の余地があるだろう。

J-REITの投資環境

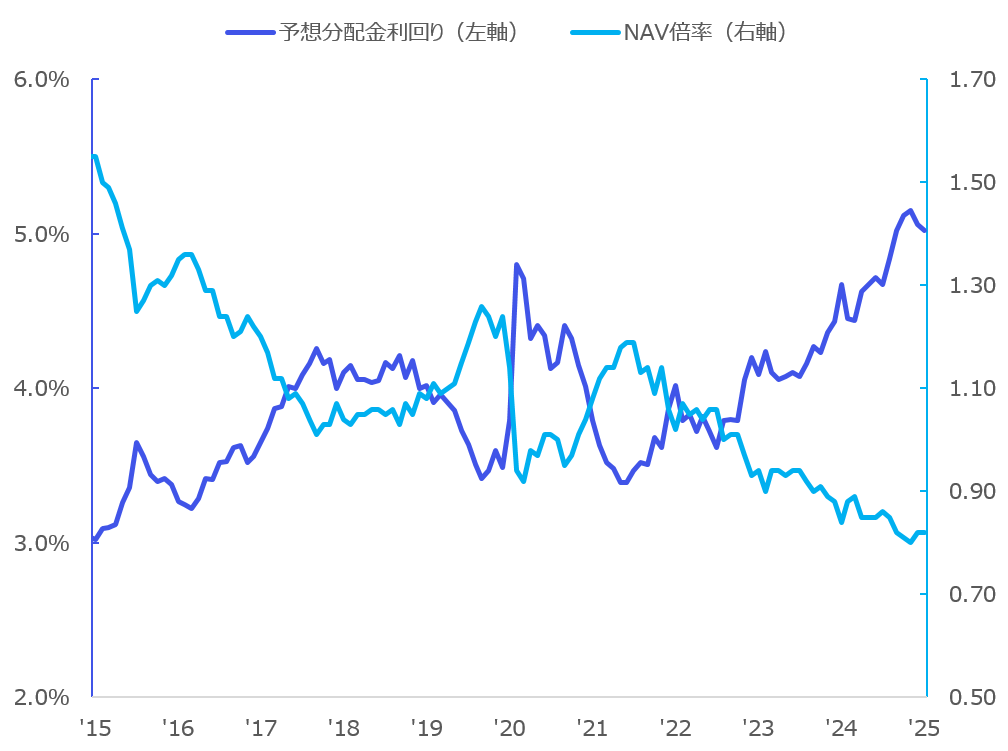

次にJ-REITであるが、第1にバリュエーションがかなり割安といえる。株式でいうPBRであるNAV倍率は東証REIT指数でヒストリカルに低水準であり、分配金利回りは5%の状況だ(図表3参照)。割安感から下値が限定的と期待される一方、値上がりせずとも利回り妙味を享受できる。債券の文脈でも述べたようにインカムにフォーカスする投資家層にとっては魅力的な水準といえるだろう。

REITはインフレに強いとされる一方で、借入による金利負担が懸念されるため金利の上昇に弱いアセットクラスといえる。足元では日本の金利高がREITへの逆風となっており、上値の重さがうかがえる。先行きの日本の金利見通しは、日銀は金融政策の正常化を推し進める方針であり、年内に1回もしくは2回の利上げ(0.75~1.00%)が見込まれている。

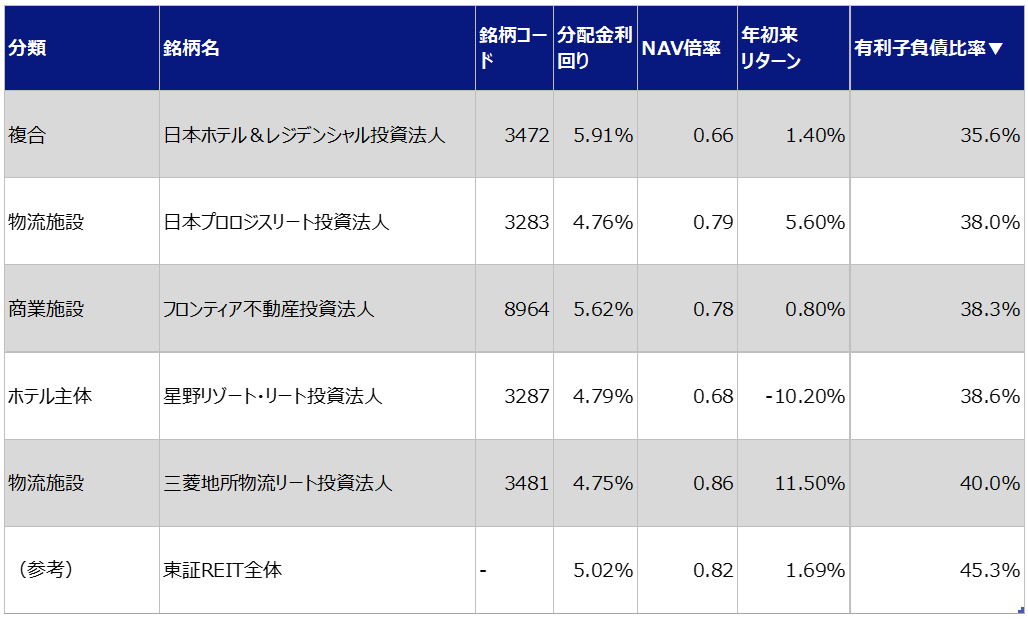

金利の影響が気になる投資家層は、有利子負債比率(LTV)の小さいREIT法人が検討ユニバースに入るだろう(図表4参照)。LTVの業種平均は45%程度で、時系列でも同様の水準感で推移している。金利影響によるファイナンスの観点では、1つの目安としてLTVが50を超えている投資法人への投資を検討する際には注意して確認する必要があるだろう。

金(ゴールド)の投資環境

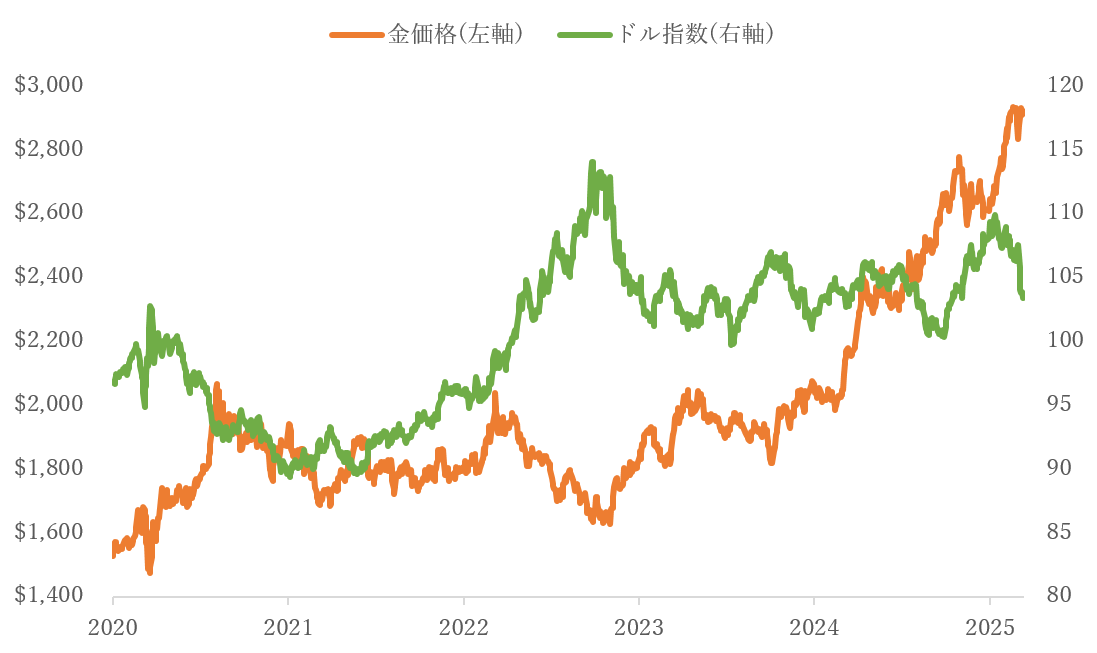

金(ゴールド)は、歴史的に米ドル安や低金利の環境で資産保全の手段として評価されており、無国籍通貨とも位置付けられる。しかし近年は、ドル指数と金利が高止まりする逆風下でも上昇基調を維持している。さらに、2024年にはS&P500や日経平均株価を上回るパフォーマンスを記録し、2025年に入ってからも株式市場が調整する中で最高値を更新、1トロイオンスあたり3,000米ドル台に達している(図表5参照)。

この背景には、ロシアウクライナ戦争や中東情勢の緊迫化による地政学リスクの高まりに加え、米国で再びトランプ政権が誕生したことによる政策の不透明感、さらには関税強化に伴うインフレ懸念がある。こうした複数の不確実性が重なる中で、投資家や企業、中央銀行は安全資産としての金への需要を一段と強めている。

上述のように金は、米ドル安やインフレ、地政学的な緊張といった様々なリスクヘッジ手段として機能し、中長期的に価値を維持してきた資産クラスである。とりわけ、国際情勢が不安定さを増す今、資産ポートフォリオに金を組み入れることは、リスク分散と安定的なリターン確保を図る上で合理的な戦略といえよう。

ビットコインの投資環境

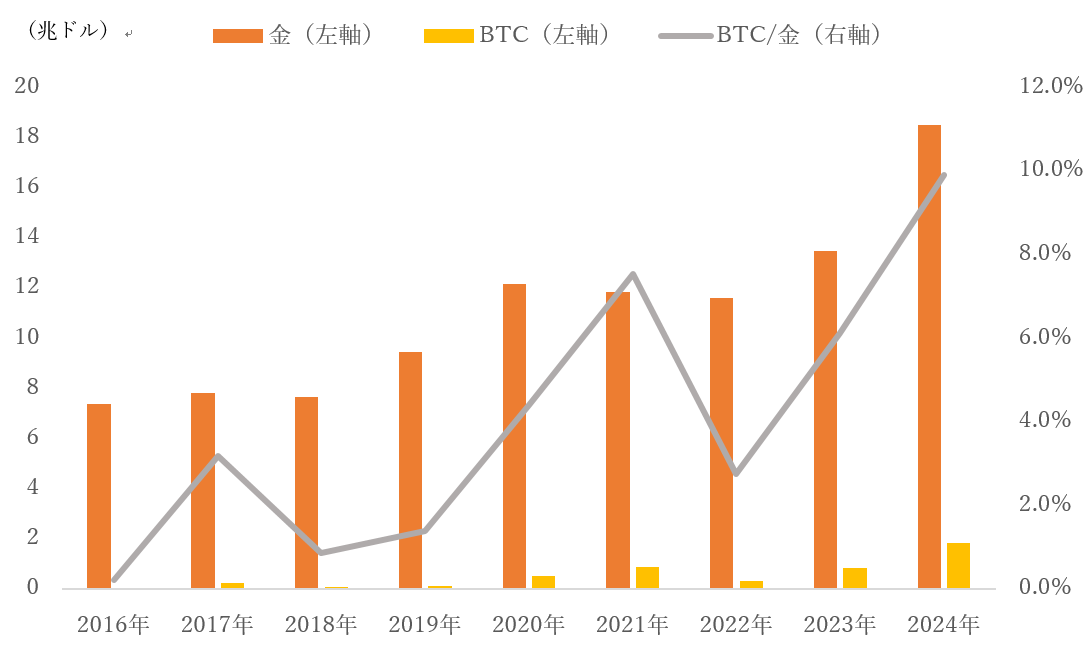

最後に、金に並ぶ「デジタルゴールド」として注目されるビットコインを紹介する。依然として価格変動の大きい資産であるものの、現在では機関投資家を含む幅広い投資家層が参入し、市場規模は約2兆米ドルにまで拡大している。

特に2024年に米国で上場したビットコイン現物ETFは、その運用額がわずか1年で金の現物ETF(米国)に匹敵する規模へと成長した。また、企業がインフレリスクに備えてビットコインを保有する事例が増えており、米国では国家準備資産としての活用も議論されている。こうした動きを背景に、ビットコインの金に対する時価総額比率は過去最高の約10%に達しており、この割合がデジタル経済の進展とともに一層高まる可能性がある(図表6参照)。

金の保有については、時価総額を考慮するとポートフォリオの10%程度が推奨されるが、その一部(1割程度)をビットコインに充てる選択肢も考えられる。慎重な投資ではあるものの、中長期的なリターンやインフレヘッジを見据え、余剰資金を活用した分散投資先として検討する価値はあるだろう。

ただし、金はSPDRゴールド・シェア(1326)などのETFに投資できる。一方で、ビットコインは国内ではETFの取り扱いがまだないこと、そしてビットコインの現物取引で得た利益は総合課税扱いとなる点には注意が必要である。