フィナンシャル・インテリジェンス部

塚本 憲弘

広木 隆

松嶋 真倫

山口 慧太

岡 功祐

前回のレポートでは、米国株と相関の低いアセットクラスによる分散投資を目的とした投資対象を紹介した。今回は日本株と新興国株式にフォーカスを当てて、その投資環境を確認していく。

日本株の投資環境-調整局面でも有効なETFを紹介

まず日本株であるが、足元では米政権の関税政策による先行きの不透明感から一部にリスクオフの動きが見られ、日銀による政策金利引き上げ観測を起点とする長期金利の上昇、またそれに伴う日米金利差の縮小による円高等を理由に、日経平均は執筆時の3月26日時点で年初から4.68%下落している。

個別のストックピックについては、広木による戦略ポートフォリオのラインアップを参考としてもらいたい(3月3日付けレポート「2月のパフォーマンス・レビューと3月の戦略ポートフォリオ」)。本レポートでは、調整局面でも有効なファクターのETFを紹介する。

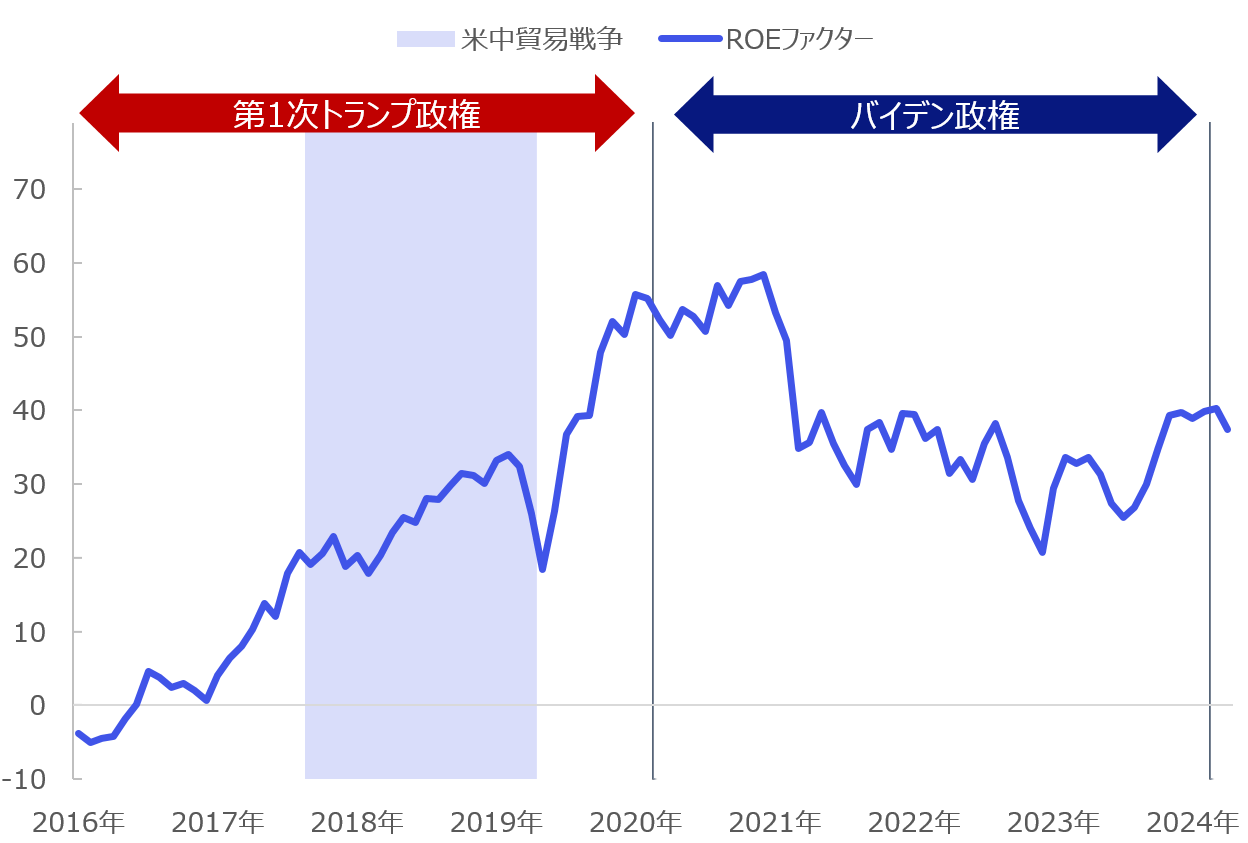

一般的に調整局面においては、クオリティーやボラティリティの観点を重視すべきであり、「レンジを下放れた日本株 高配当株でディフェンシブ的な運用を」でも指摘したように、よりディフェンシブなエクスポージャーをとるべきとされる。上記のレポートでも指摘したROEは、ROE10期平均にてバックテストを行うと、トランプ第1次政権期に効いたファクターでもある。

金利高が意識される局面では、グロース株からバリュー株に資金が流れるのが一般的であり、その中でも相対的に利回り妙味がある高配当株は主要な流入先と考えられる。連続増配や、還元姿勢を強化している企業に注目すべきだろう。

また、不確実性の高い局面を意識するならば、低ボラティリティ(価格変動の小さい)銘柄を追加していくことも推奨したい。低ボラティリティファクターはリスクを抑え、安定的なリターンをもたらすといった先行研究があり、景気後退期や市場の低迷期で堅実なリターンをもたらしてきた(一方で、低ボラティリティファクターは上昇局面、モメンタムが強い局面では出遅れる傾向があることには注意が必要)。

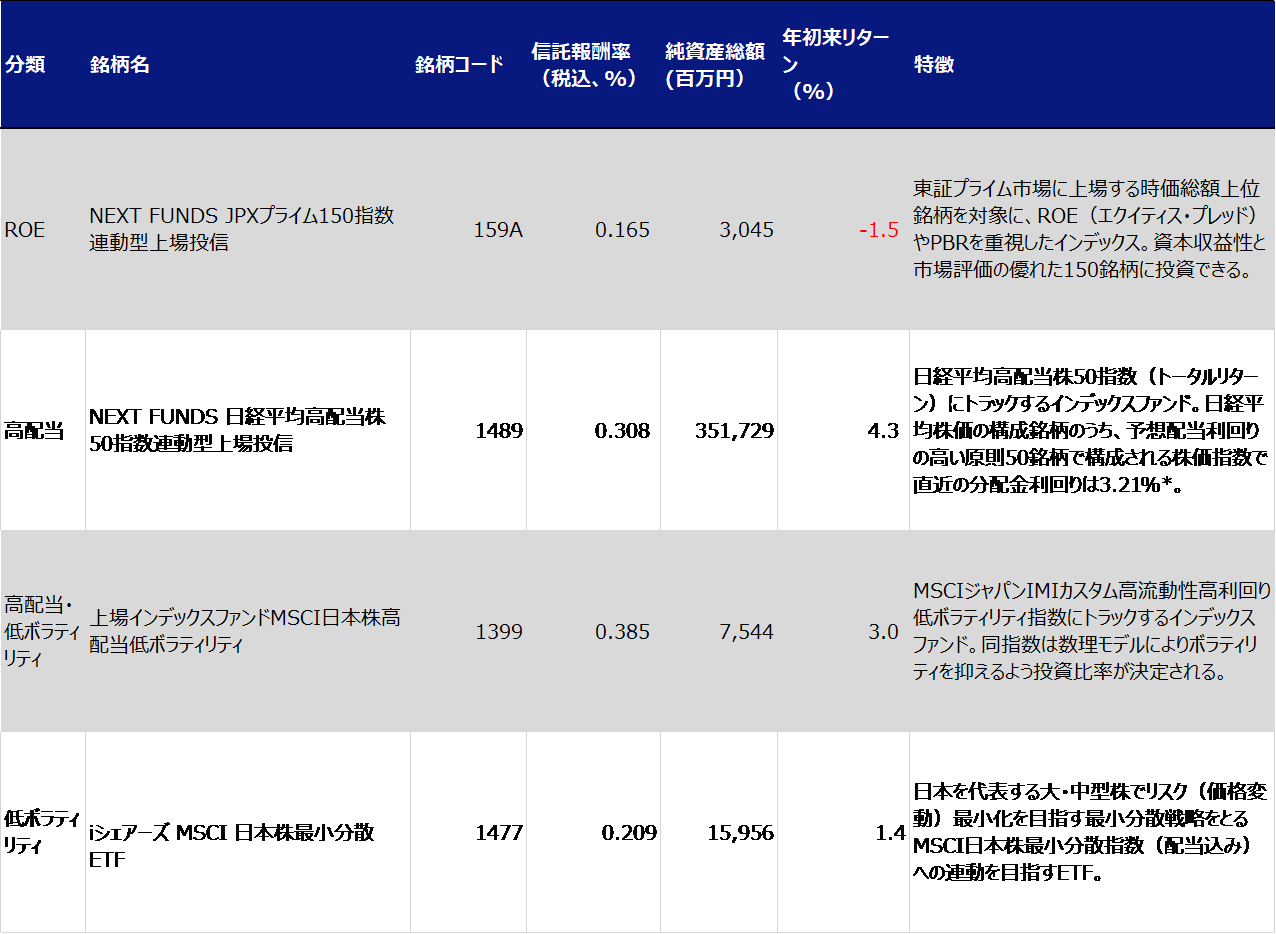

これらのファクターへ投資したい場合は、以下のファンドによる投資を検討してもらいたい。

新興国株式の投資環境-一定のエクスポージャーをとる検討を

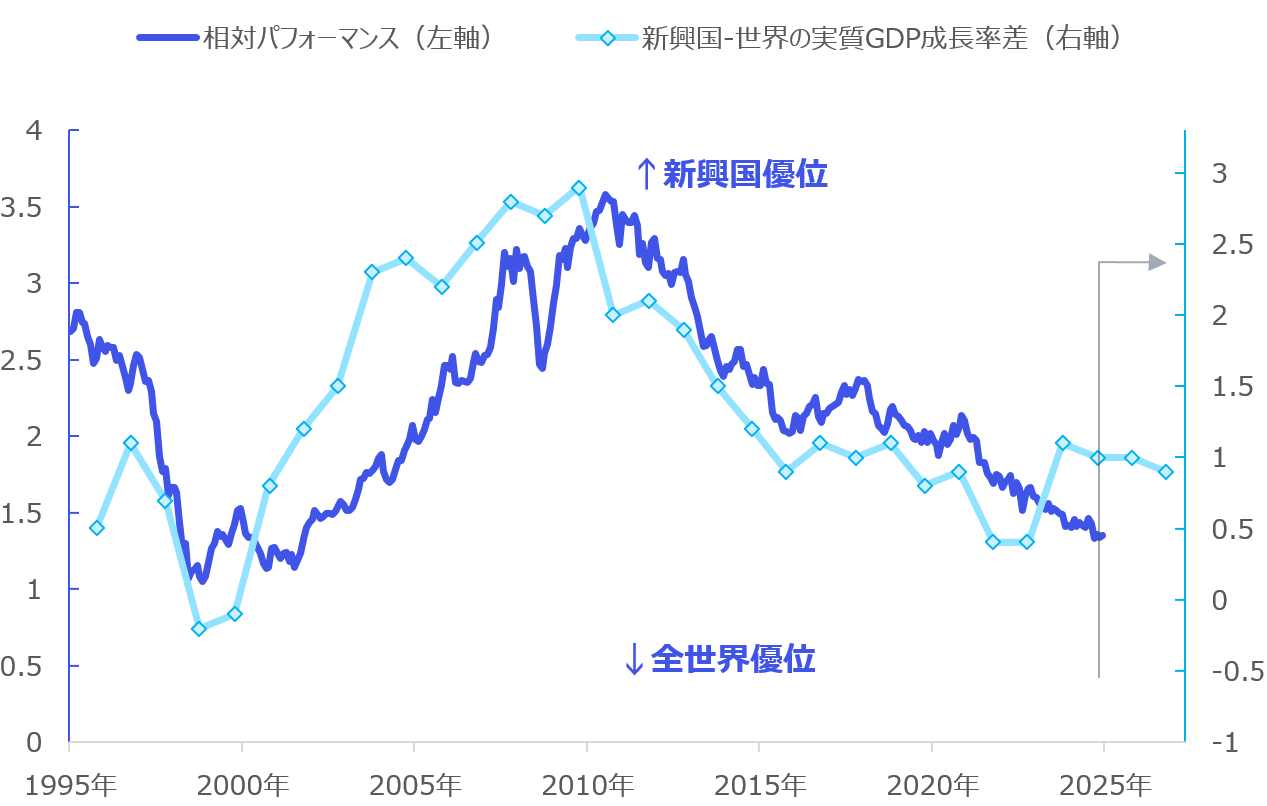

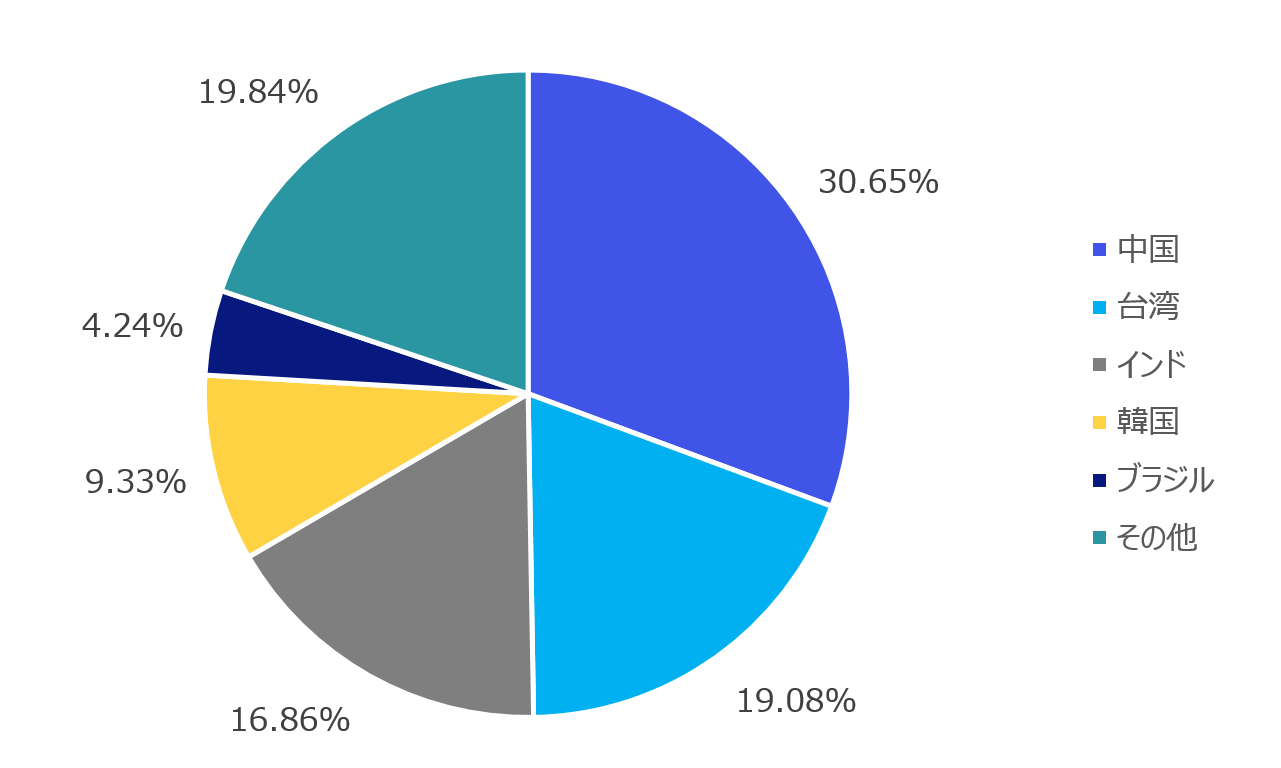

新興国株式については、世界株対比で相対パフォーマンスを確認すると2010年以来、新興国の出遅れが見受けられる。米ドル高による対米ドル債務負担が増加したことや、指数レベルでは約3割のエクスポージャーのある中国経済の減速が弱さの原因と考えられるだろう。

元来、相対パフォーマンスはGDP成長率と高い相関をもって推移していたが、ここ数年は前述の理由からその相関が薄れている様子がうかがえる。

足元では、中国も緩和的な金融環境や財政拡張といった政策期待、Deepseekといった新興AIへの期待から注目度が高い。経済指標からも、中国向けの工作機械受注は最新1月分のデータは前年同月比21%増と一時期よりも伸びの減速が見られるも依然として強さがある。またコマツの建機の伸び率や機械稼働管理システムKomtraxから得られた地域別の車両稼働時間等を見ると中国の回復トレンドは健在だ。

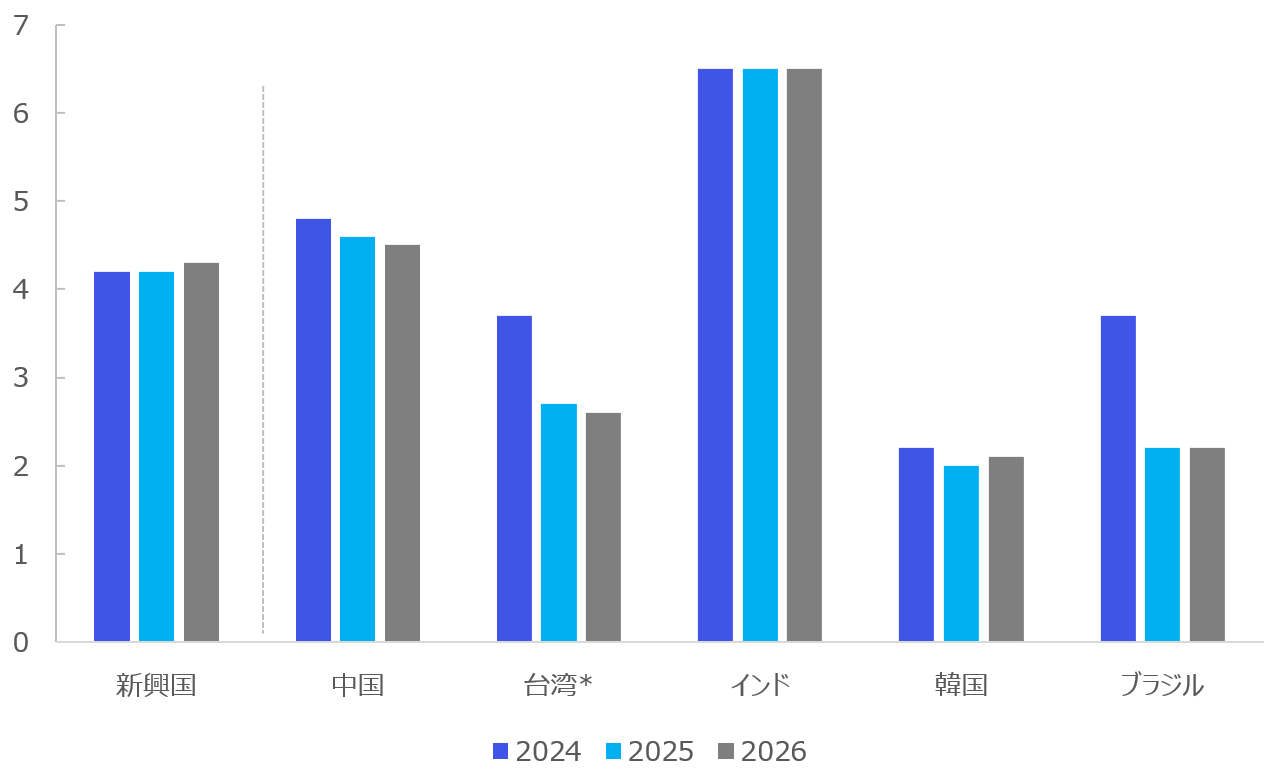

中国だけでは不安面もあるが、その他新興国も先行きの経済成長率は堅調な見通しである。対世界比でも優位かつ、底堅い経済成長に沿って新興国指数も持ち直していくことが期待され、一定のエクスポージャーをとることを検討していただければと思う。