ROE改善のため、自社株買いを行う企業が増加

3月本決算企業の決算発表が一巡し、市場の関心は9月末の配当取りへと移りつつある。2022年から東京証券取引所がPBR(株価純資産倍率)1倍割れの企業に対して、これを是正するように指導を行ってきた。PBR=PER(株価収益率)×ROE(株主資本利益率)という計算式なので、企業はROEの改善を進めている。ROEの改善には自社株買いや政策保有株の売却で資本効率を高めることが有効で、特に自社株買いを行う企業が増加している。自己資本の部に積み上がった利益準備金を減らすには、増配も手段だ。

一方、新NISA(少額投資非課税制度)が2024年1月にスタートし、成長投資枠が年間240万円(従来120万円)に拡大したうえ、非課税期間が無制限となった。これにより、企業は自社を投資対象にしてもらうため、減配しないという累進配当の導入も増加している。

こうしたことを受けて企業の株主還元が増加し、実施企業の株価が評価される動きが継続している。セブン&アイ・ホールディングス(3382)がカナダのコンビニ大手から買収提案を受けたり、工作機械の牧野フライス製作所(6135)が一時同意なきTOBを仕掛けられたりと、自社を低PBRで放置すれば被買収リスクにもさらされることもある。株主還元強化が進む中、2025年9月末に向けても高利回りかつ低PBR銘柄への注目度が高まるであろう。

バリュー株を買う動きが徐々に

また、環境はこうしたバリュー株に向かいつつある。6月末にはNT倍率が14倍を超える場面があったが、8月8日には13.8まで低下してきている。NT倍率は日経平均株価÷TOPIX(東証株価指数)という計算式で求める。日経平均株価は225銘柄の単純平均で、半導体株など値がさ株の影響を受けやすい。一方、TOPIXは主力銘柄の加重平均で算出されるため、銀行や自動車をはじめとした時価総額が大きく流動性の高い大型株の値動きが反映される。

徐々に高配当のバリュー株を買う動きが出ているとみることもできそうだ。日経平均株価は、2024年7月の最高値(4万2224円)更新から約1年ぶりの8月12日に史上最高値を更新し、以降相次いで史上最高値を更新している。一方でTOPIXはそれ以前の8月9日に高値を抜けている。

低PBR、高配当利回り銘柄5選

PBRが低く、かつ高配当利回りな主力銘柄をピックアップする。

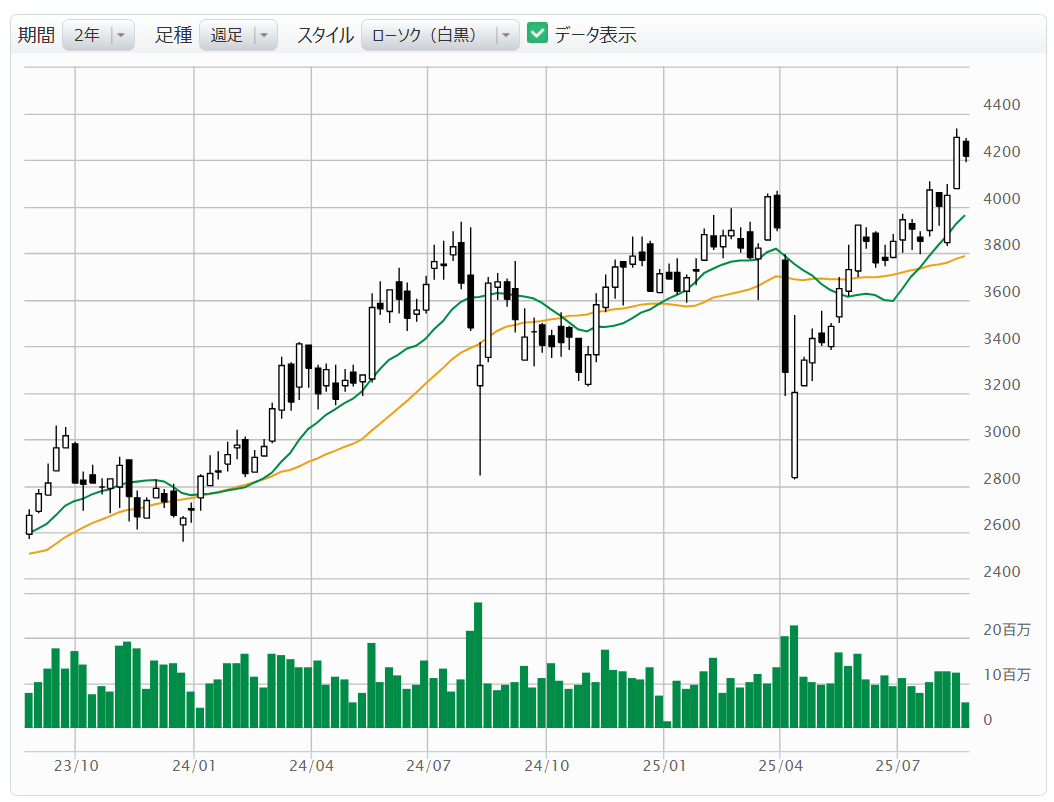

王子ホールディングス(3861)

製紙業界首位。段ボール、パルプなどを国内外で展開。中期経営計画で配当性向を従来の30%から50%に引き上げ。2026年3月期は年36円配と前期比12円増配。通期営業利益は750憶円(前期比10.8%増)の見通し。家庭紙の値上げや印刷紙の数量増などが寄与。中計では2028年3月期営業利益1200億円が目標。12月まで上限500憶円(発行株数の10.1%)の自社株買いを実施中。3年間で合計1200憶円の取得を公表。配当利回り4%台半ば。PBRは0.6倍台。

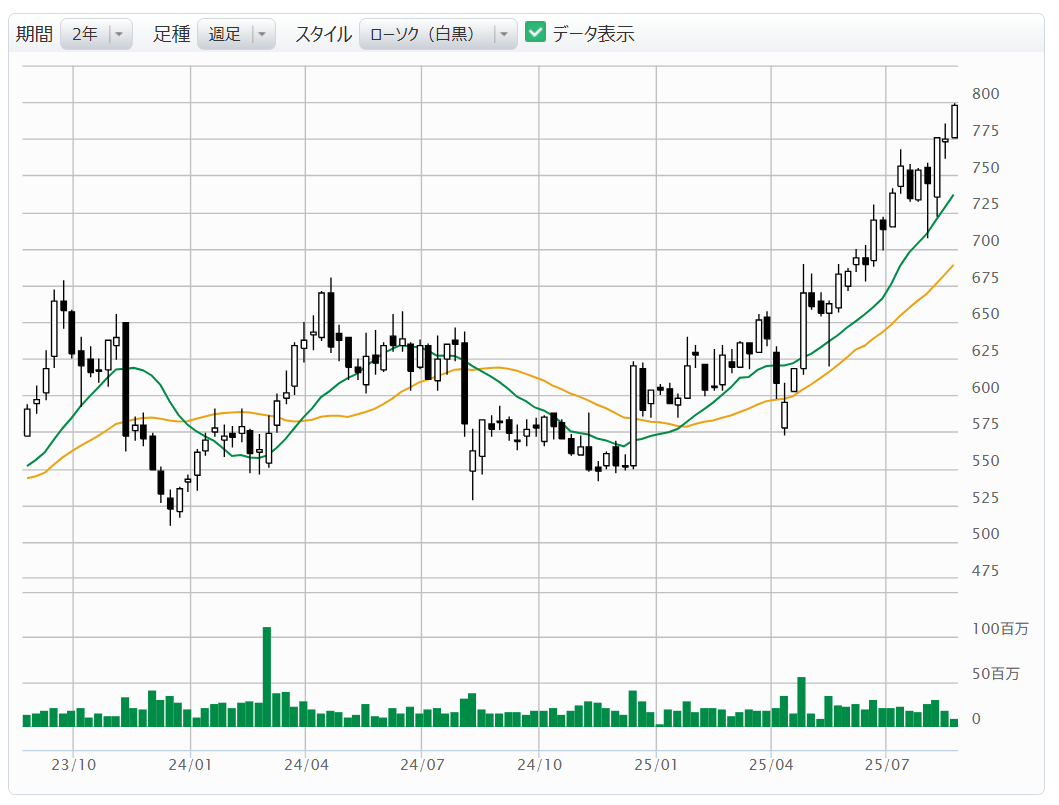

日本郵船(9101)

海運国内首位。海運だけでなく、空運、陸運を含めた総合物流企業を標ぼう。海運大手3社が共同出資するコンテナ船「ONE」では筆頭株主。2026年3月期から配当性向を30%から40%に引き上げ。下限配当は200円(従来は100円)。今期は年間235円配当の方針。2026年4月まで上限1500億円(発行株数の11.1%)の自社株買いを実施中。配当利回り4%台半ば。PBRは0.7倍台。

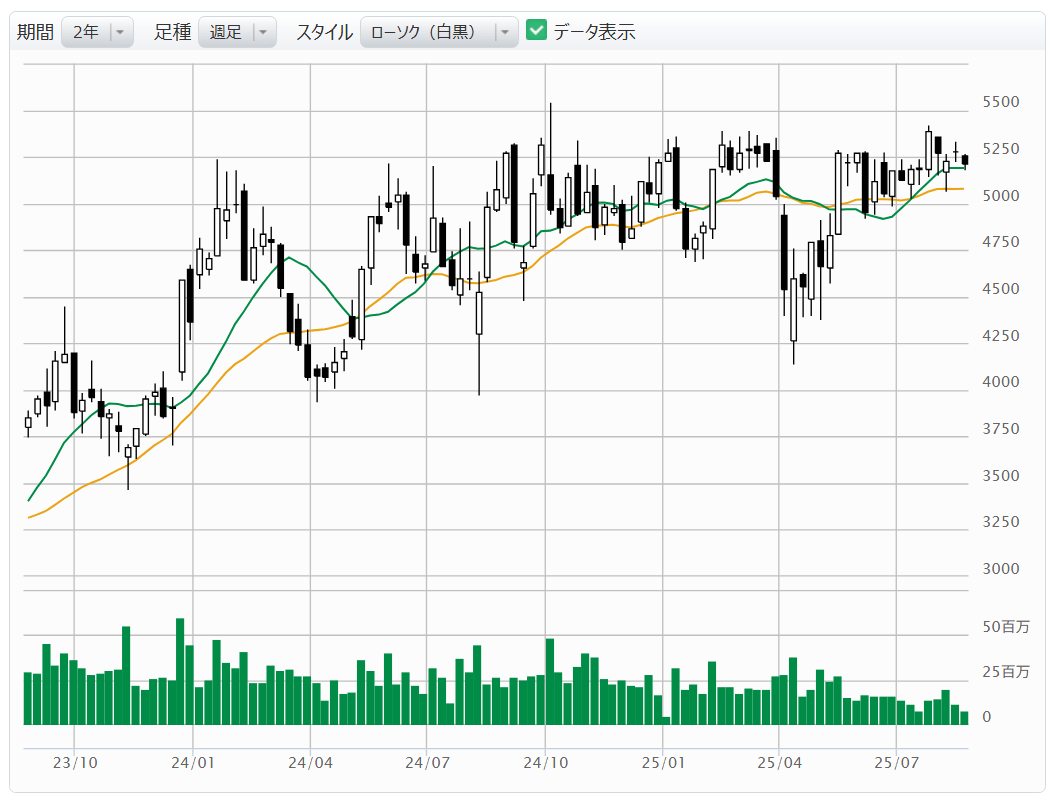

日本製鉄(5401)

粗鋼生産量で国内首位。自動車高級鋼板など技術力に定評がある。米USスチール(USS)を買収。世界でも有数のメーカーに。2025年第2四半期連結決算から連結開始で、今期は事業利益の実力ベースで800憶円程度の寄与を見込む。フル連結となる2027年3月期は1500憶円の貢献を予想。米鉄鋼関税50%はUSSには追い風。今期の最終損益は事業再編損失の計上で400億円の赤字予想。年間配当は120円。来期は増配への期待も。9月末割当で1対5の株式分割を実施。配当利回り約4%。PBRは0.5倍台。

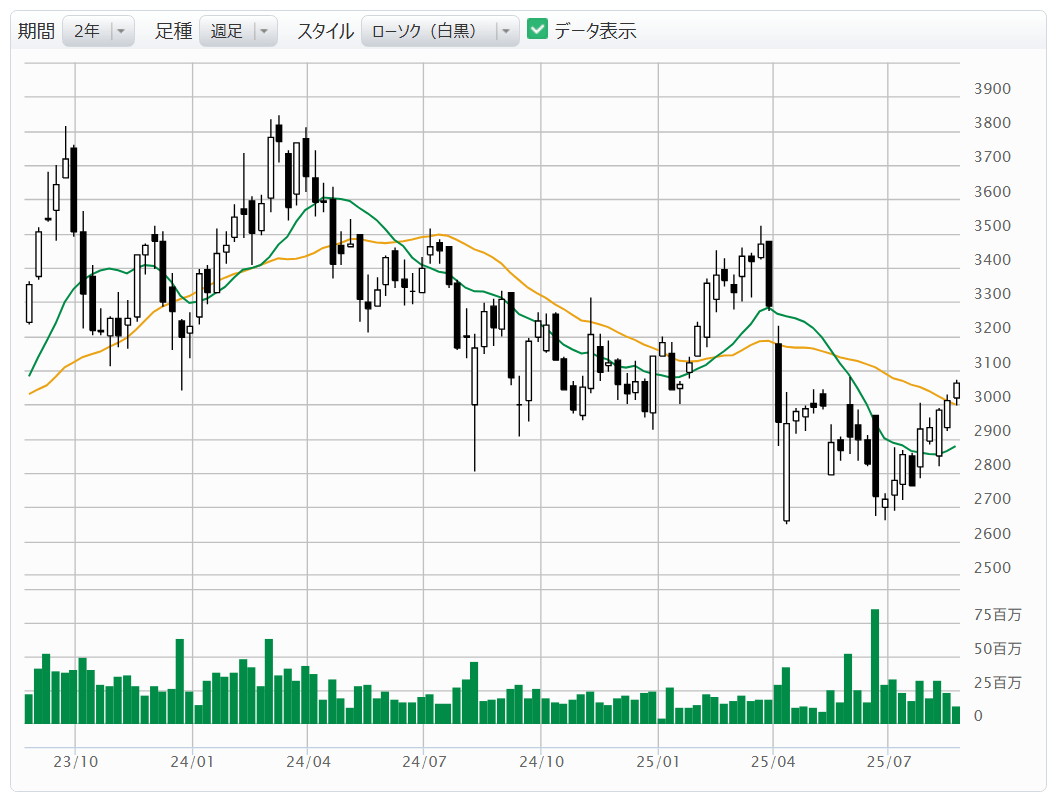

住友金属鉱山(5713)

金、銅、ニッケルなど非鉄金属の大手。リチウムイオン電池向け正極材料など電子部品にも強み。中期経営計画では2028年3月期の税引き前利益1400億円(前期実績は314億円)が目標。新規の銅鉱山や金鉱山の戦力化や機能性材料の成長を狙う。株主還元は原則配当性向35%以上とし、下限指標はDOE(株主資本配当率)2.5%に設定している。2026年3月期配当は前期比27円増の年131円とする方針。

三井住友トラストグループ(8309)

傘下に三井住友信託銀行。かつての住友信託銀行、三井信託銀行、中央信託銀行、さくら信託銀行の流れをくむ、日本で唯一の専業信託銀行グループ。運用資産残高では国内金融機関首位。成長に応じた累進的な配当政策。政策保有株の削減に積極的。2026年3月期の年間配当は前期比5円増配の160円方針。配当利回り4%弱。PBR0.9倍台。3大メガバンクがPBR1倍を超える中で相対的な割安感。