マーケットはSell on the rumor, buy on the fact (噂で売って、事実で買う)という展開に

ウクライナ情勢は最も恐れていた展開となり、ロシアがウクライナへ侵攻を開始しました。

先週木曜日(2月24日)の午後ロシアがウクライナ侵攻を開始したとのニュースを受け、日本時間の米国株先物指数の下落が加速しました。

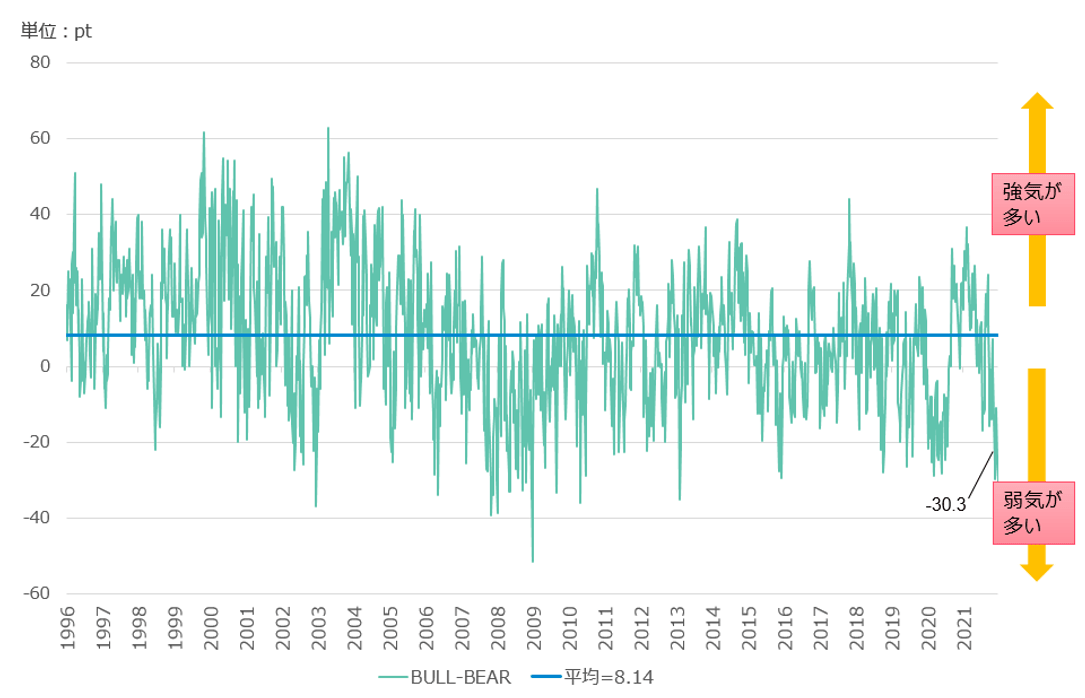

図表1は米国個人投資家協会が毎週発表している個人投資家のセンチメントを表すブルベアレシオです。こちらでは、ブル(強気)から弱気(ベア)の数字を引いたネットの数字をお見せしています。

これによると直近の数字はー30.3ポイントと9年振りに弱気の人が多いことを示しています。ブルベアレシオは逆張り指数と呼ばれており、弱気の人が多ければ多いほど株価はリバウンドするという傾向があります。

S&P500のニューヨーク市場の寄り付きは前日比1.65%下落、4,155.8で取引開始、その後その日の安値である4114.7まで下落(前日比2.6%の下げ)したものの、その後典型的なsell on the rumor, buy on the fact(噂で売って、事実で買う)という展開となったのです。結局この日は、前日比1.5%上昇、ザラ場中の安値からは4.2%上げて終了しました。

ナスダック100については、値動きはより顕著で、この日の寄り付きは前日比で3.3%ギャップダウンしこの日の安値をつけた後、同指数は7%上昇し、最終的に前日比で3.4%高く終わるという展開となりました。

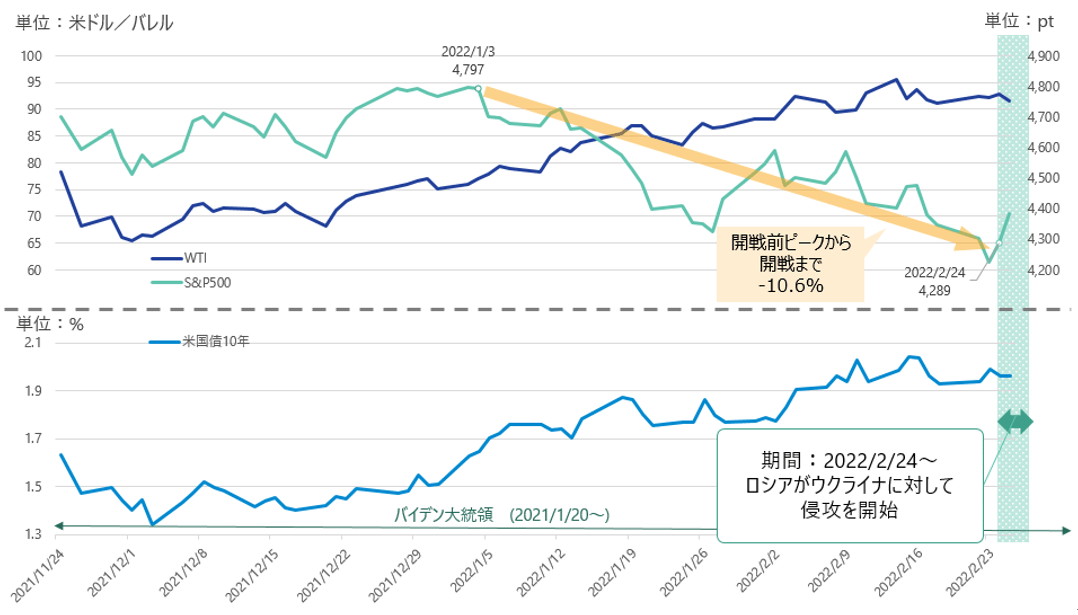

図表2は、2021年末からこれまでのS&P500、原油価格、10年債利回りの推移をまとめたものです。

この図表からは2021年末から原油価格の上昇する中、利上げに対する懸念、市場金利の上昇、株価が売られるトレンドが、継続してきましたが、今回のロシアのウクライナ侵攻と共に株価がボトムアウトしたという流れがわかります。

最終的に先週1週間でS&P500は0.8%、ナスダック100は1.3%上昇となりました。

過去約40年の戦争開始後の株価を検証する

約40年前からこれまでの5回の戦争前後の米国株のパフォーマンスの検証を行いました。

その5つの例とは、1)1979年の当時ソビエトによるアフガニスタン侵攻、2)1990年の湾岸戦争、3)2003年のイラク戦争、4)2008年のロシアによるグルジア侵攻、5)2014年のロシアによるクリミア危機です。

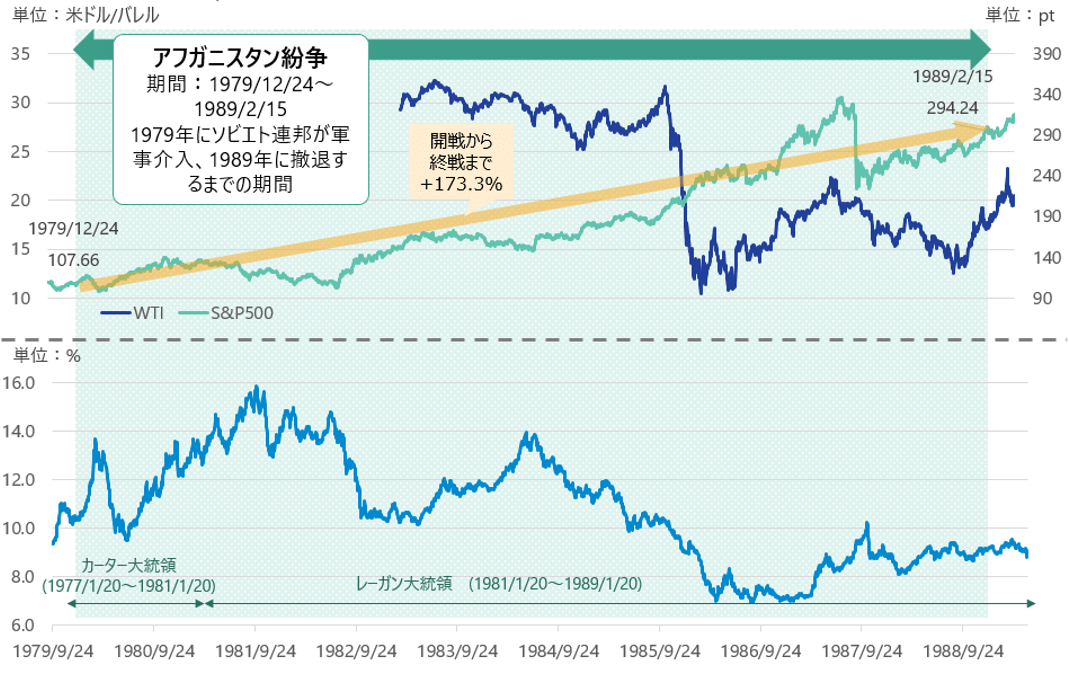

1979年の当時ソビエトによるアフガニスタン侵攻

1979年のクリスマスイブに当時のソビエトはアフガニスタンへ侵攻しました。この戦争は1989年まで続いた当時のソビエトにとっては不名誉な戦争でした。戦争が始まってから株価は上昇しました。その後ブラックマンデーなどの大きな調整もありましたが、終戦までの長い期間で株価は173%上昇となっており、この戦争の米国株への影響は限定的だったのではないかと思います(図表3)。

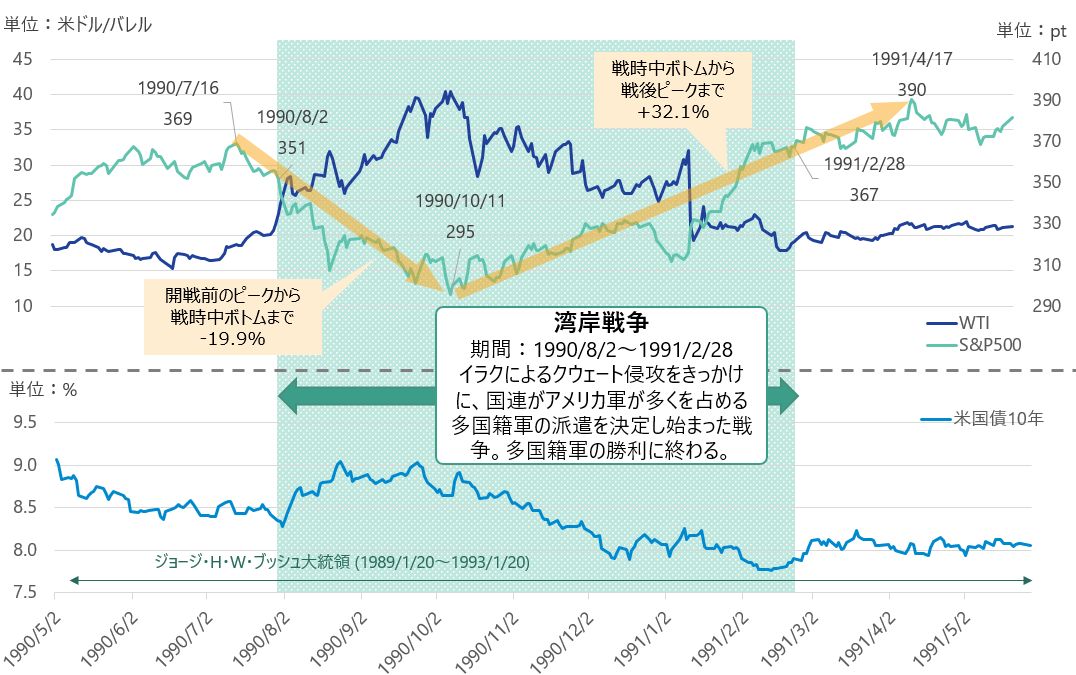

1990年 湾岸戦争

世界主要産油国のイラクで起きた1990年の湾岸戦争では、開戦前から原油価格は上昇し始め、開戦と共に株価は下がりました。戦争直前ほぼ20ドルだった原油価格は開戦と共に高騰、その後3ヶ月で40ドルを超えた原油価格はピークをつけ、その後は下降をたどり、1991年の2月には20ドル台で落ち着きました。株価の動向としては、S&P500は原油価格がピークをつけた辺りには底を付け、その後上昇トレンドとなりました。

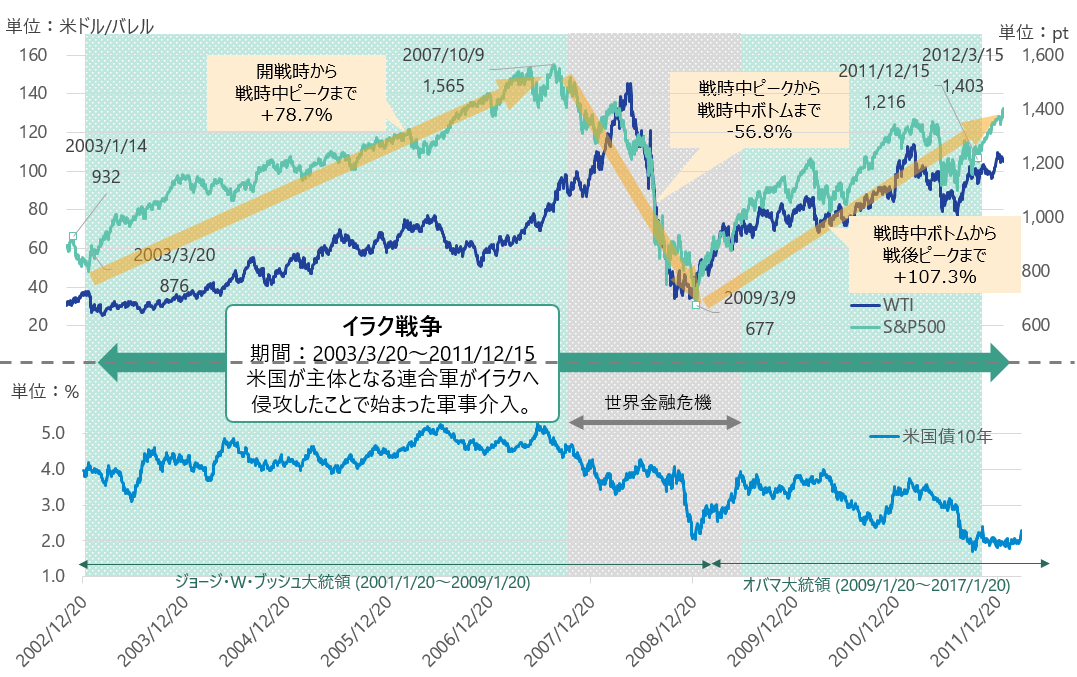

2003年 イラク戦争

2003年から2011年まで続いたイラク戦争では、湾岸戦争とは逆で開戦まで下がってきた株価は、開戦と共に上昇しました。この時は開戦前から上昇してきた原油価格は、戦争が始まると大きく下げるという動きになりました。その後原油価格は上昇するものの、トレンドとして株価も大きく上昇するという展開でした。その後2008年に株価がピークをつけたのですが、これは米国初の世界金融危機が始まった為です。

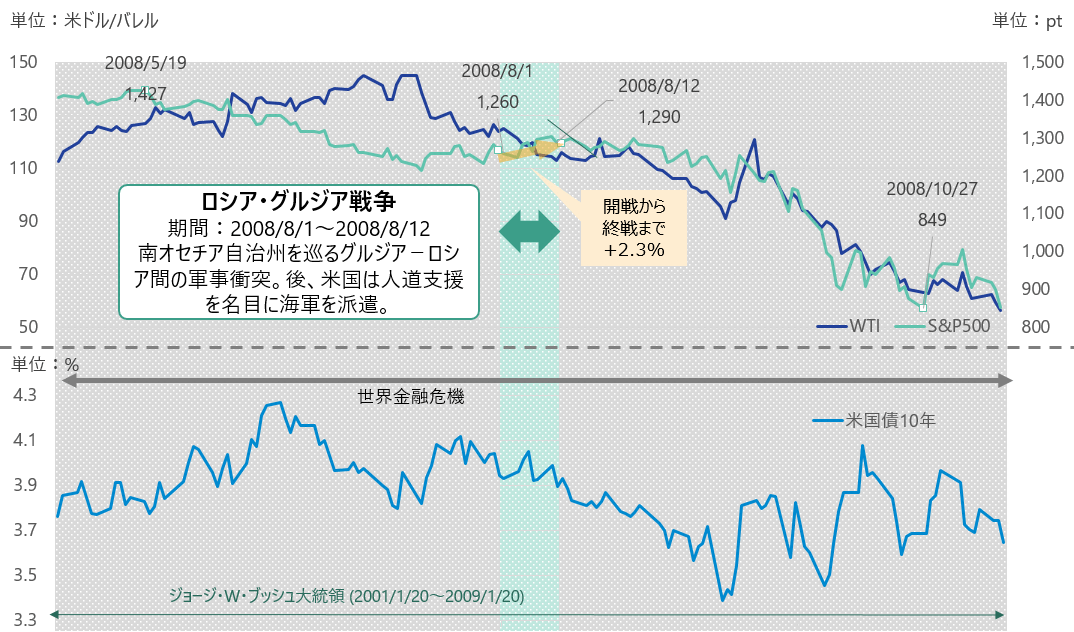

2008年のロシアによるグルジア侵攻

2008年に金融危機の最中に起きたロシアによるグルジア侵攻の際には原油価格はトレンドとして下がり、株価の方も一時的に下がったものの開戦から終戦までの12日という短い期間で2.3%上昇しています。

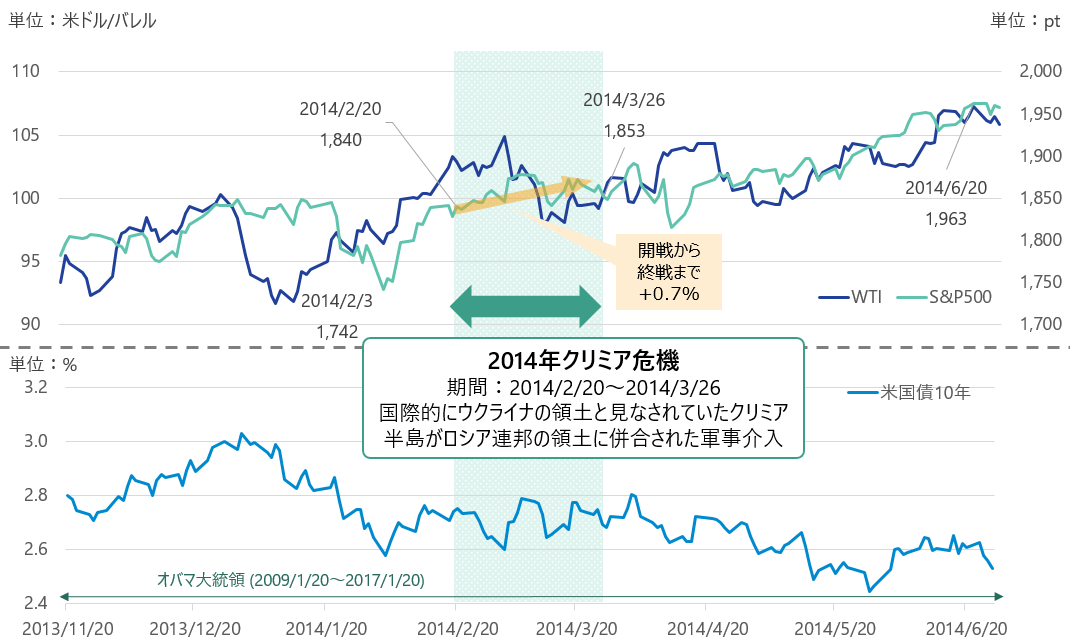

2014年 ロシアによるクリミア危機

2014年のロシアのオリンピック開催中に約1ヶ月の間に起きたロシアによるウクライナのクリミア半島併合の際には、原油価格も一時的に上昇し金利も上がる局面はあったものの、ロシアによる侵攻は限定的と判断されたためか、米国株に与えた影響はさほどなかったと言えます。

このような例をみてみると、毎回戦争のパターンや、その時の世界情勢は違うのもの、基本的に戦争で米国株が下がるのは一時的であり、下がった米国株は買いである、というのが過去からの教訓のようです。

もちろん、先週の上げを持ってこれから株価は下がらないということではありません。

今の情勢がどのように展開されるのかは誰にもわかりません。恐らくプーチン大統領にもわからないはずです。それ故、マーケットのボラティリティは継続するのは間違いないでしょう。

今回のロシアによるウクライナ侵攻を受け、現在石油や天然ガスの値段が高騰しています。ただ、石油や天然ガスの生産を行っているのは決してロシアだけでもありません。一時的に高騰したとしても、上がり過ぎた値段と言うのは時間と共に下がってきたというのは歴史が証明するところです。

ここで投資を検討するのであれば

皆さんが、ここで追加の投資を検討するならば、まず興味ある銘柄のビジネス・モデルに変化はあるのか、業績の見通しが変わったのかなどの確認をするのが重要です。その上で、変わったのは株価だけであるということであれば、この下げは長期的に投資妙味のある銘柄を安く買える機会であると判断して良いはずです。

また、この局面で安全な投資を行いたいということであれば、今後も売上やEPSの伸びが期待され、潤沢なキャッシュを生み出している銘柄は手堅い投資先としてたりうるかもしれません。まさに、GAFAM+TN (GOOGL, AAPL, FB, AMZN, MSFT, TSLA, NVDA)などがそういった銘柄だと思います。