・インフレで企業業績押し上げ

・大型株から中小型株まで株主還元充実

・米金利高止まりがリスク

企業業績底上げで日経平均3万8000円へ

2023年初頭に2万5000円台だった日経平均株価は、7月に年初来高値3万3753円を付けた。では2024年はどうなるのだろうか。私筆者は、好調な企業業績に伴うEPS(1株当たり利益)の成長を主因として、2024年末には3万8000円へ上昇するとみている。

その前提は、EPSの成長にある。2023年12月末の想定値2,250円が、2024年には4%強成長し、2,350円に上昇すると予想する。日経平均のPER(株価収益率=株価÷EPS)は、この10年間、14倍から16倍の間で概ね推移しており、その上値の16倍をかけて、3万7600円というわけだ。

一方、想定以上の景気減速や為替変動があればEPSは減少し、PERも切り下がる。2万9000円(EPS 2,200円×PER 13倍=2万8800円)程度まで下落する可能性もある。それでも2023年初めより高い水準であり、2025年に向け良い買い場となる可能性がある。

インフレで企業業績改善

株価上昇には、大きく分けて、企業がコントロールできない「外的要因」と、企業が自ら変化させる「内的要因」の2つが作用しそうだ。外的要因の1つ目はインフレだ。

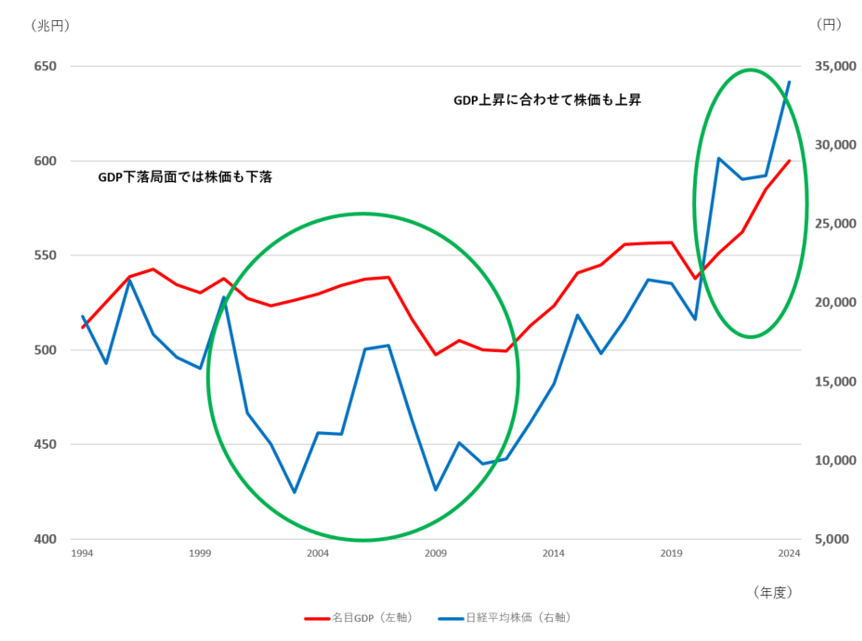

インフレになれば、物価変動を考慮せずに、金額をそのまま反映する「名目GDP(国内総生産)」は増加する。コロナショック前後から、名目GDPが、物価変動を調整した「実質GDP」を上回って成長している。

日本の名目GDPは1997年度を境にジリジリと下がり続け、長く横ばい状態が続き、デフレの時代と呼ばれた。注目するべきは、名目GDPと株価には、共に上昇(下落)するという相関関係があることだ。

名目GDPは好調な経済状況を反映して2019年度にピークを付けた。その後、一旦は下がるが、インフレが意識され始めた2022年度には2019年度のピークを越えた。それと呼応するように、日経平均株価は30年ぶりの高値を付けた。GDPが増えているということは、経済活動の拡大を示しており、企業の売り上げ・利益の拡大、つまりはEPS押し上げも意味している。

海外勢に魅力の日本企業

外的要因の2つ目は、地政学上のものだ。冷戦時代が参考になる。

冷戦時代、世界は欧米VS中ソを軸に、軍事的に緊張し、経済的にも分断された時期が続いた。こうした状況下、日本は軍拡の必要もなく、内需と輸出が拡大し、先進国の最先端工場として発展した。

これに対して今日の情勢は、日本自体が防衛装備費を拡大しているのに加えて、半導体などの安全保障にかかわる戦略物資が中国・台湾・韓国に偏在している状況を是正する局面である。日本は、欧米にすれば価値観を共有できる国で、半導体の材料や装置などにおいても競争力が高い企業を有し、既にサプライチェーンの中にある。インフラは揃っており、人件費なども欧米と比較して安いことも魅力だ。海外からの投資が増えることで既に地価や建設費、作業員賃金が上昇しており、今後もこの傾向は続くだろう。

資本効率への意識の変化、MBO活発化も追い風

次に内的要因だが、その筆頭は、資本効率改善への取り組みだ。上場企業には、近年、東京証券取引所からのPBR(株価純資産倍率=株価÷1株当たり純資産)1倍割れの是正やコーポレートガバナンスの強化要請、経済産業省からの公正なM&A(企業の合併・買収)のあり方指針など、さまざまな資本効率改善策が促されている。これらの改善策は今後も継続し、株価上昇圧力となるだろう。最近、MBO(経営陣が参加する買収)が増加しているが、資本効率改善への要請とも関連しているだろう。

買収側は一般的に、株価に数割の上乗せ(プレミアム)を付けて買い取る。プレミアムを付けてMBOが実施されれば、市場で見過ごされている価値が顕在化し、株価にはプラスだ。

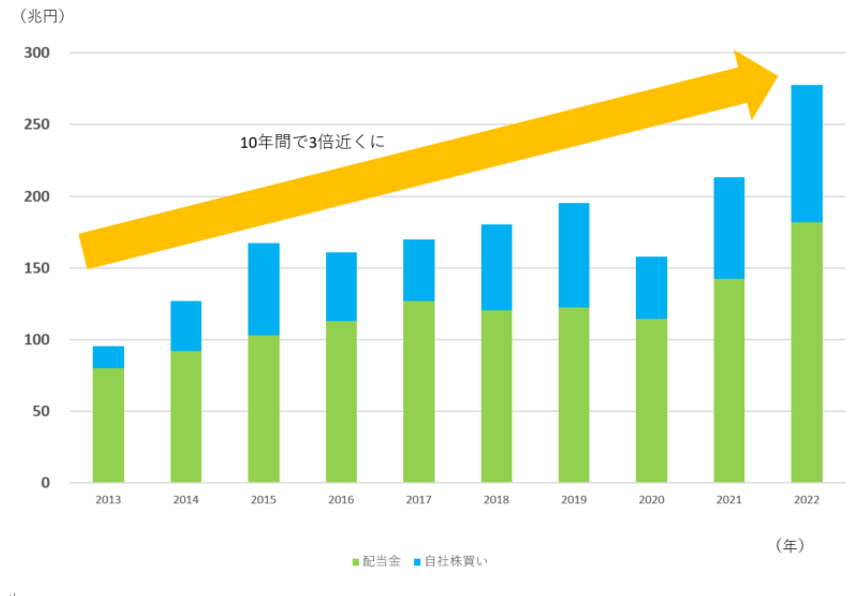

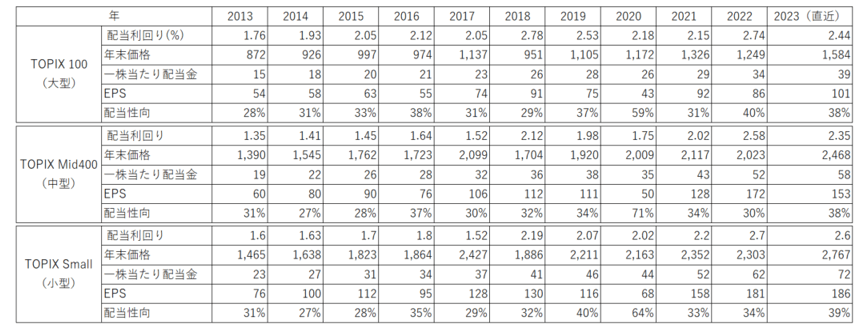

配当増や自社株買いも順調に進んでおり、さらにDOE(株主資本配当率)を経営指標として導入する企業も増え、資本効率への意識は高まっている。大型株だけでなく中小型株でも配当性向に上昇の兆しが出ており、全体として株主還元への意識の改善が見える。

値上げで業績上昇

内的要因の2つ目は値上げだ。長年日本は、低金利であることから、企業の新陳代謝が進まず、ゾンビ企業が増えていると指摘されてきた。ここにきて、インフレを理由に値上げを実施できた企業と、実施できなかった企業では業績に大きな差が開き、当然株価にも表れている。

値上げは顧客との交渉、消費者離れに直面する。認めてもらうには付加価値はもちろん、地域差や生産リソースの割き方など総合的な戦略が必要で、経営力に直結している。

業績が上向けば賃上げにも反映でき、人材採用にも大きな武器となる。人手不足の時代ではより差が開いてしまうことは想像に難くない。総務省の労働力調査では転職希望者は1000万人を超えると報告しているうえ、リクルート社の調査によると転職した際に賃金が上昇した人の比率が過去最高を更新している。企業の集約が進み、過当競争が減ることは経済全体にプラスであり、残った企業の価値は上がるだろう。

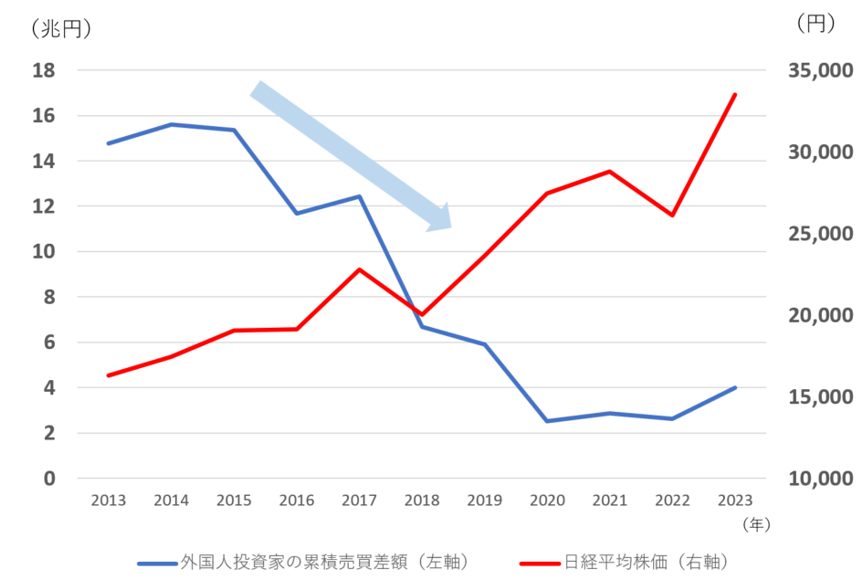

その他の期待は外国人投資家の買い

投資家の動向にも注目したい。実は外国人投資家は2016年以降に売り越しが多く、2013年以降の累積売買差額(買い越しが多いほど高額になる)が減少傾向にある。彼らは2024年から始まる新NISA(少額投資非課税制度)で、日本人が日本株に投資をするかを見ている。日本は本当に変わったのか?という懸念が確信に変わっていけば、外国人投資家からの追い風もあるだろう。

リスクはFRB、円高、中国

最後に下方リスクにも触れたい。まず、FRB(米連邦準備制度理事会)の金融政策だ。市場には2024年3月から5回の利下げを期待しているが、私はそのシナリオは楽観的過ぎると考えている。その根拠は、消費者物価指数(CPI)のうち、変動の大きいエネルギーと食料品を除いたコア指数は高止まりしており、帰属家賃や外食料金、医療関係などの「粘着価格(sticky-price)」の12カ月変化率も4.7%と高水準だからだ。

金利が高いままならば、米国株市場が少々落ち込んでしまうし、当然、日本株も影響を受ける。想定以上の景気減速、オフィス向け不動産や債権の価値悪化など、実体経済や金融市場でも調整が起きてしまう。

為替にも注意を払いたい。2024年は日銀の金融緩和政策修正が意識され、円高方向に振れる可能性がある。特に海外売上高比率の高い日本企業は、円建て換算の売上高や利益が圧縮されやすい。

また、中国経済も不透明だ。不動産発の経済不振にあえぐ中国は、経済対策を打ち出してはいるものの、その規模はGDP対比0.8%と小粒だ。リーマンショック時の同10%の規模には遠く及ばない。不景気で内需が低迷すると、過剰設備を抱え、低価格での輸出にもつながる。結果として、日本の素材や設備投資関連銘柄に悪影響を与えることには要注意だ。