先週(3月3日週)の振り返り=一時146円台まで米ドル安・円高が拡大

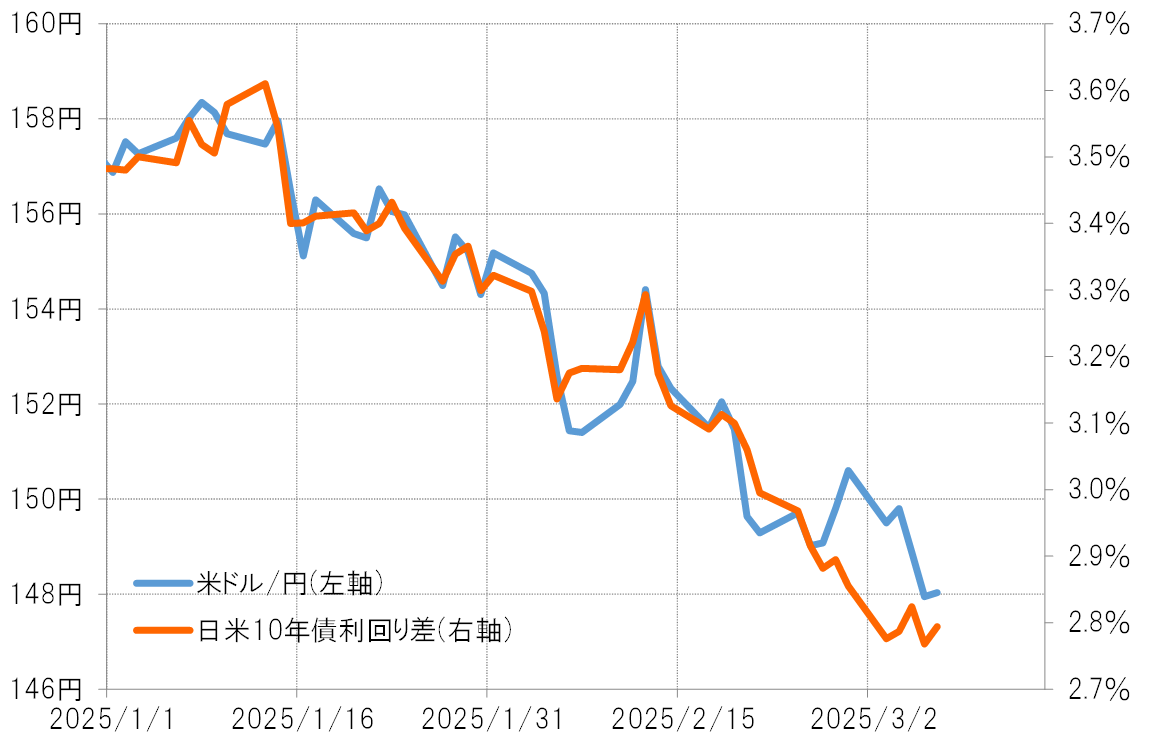

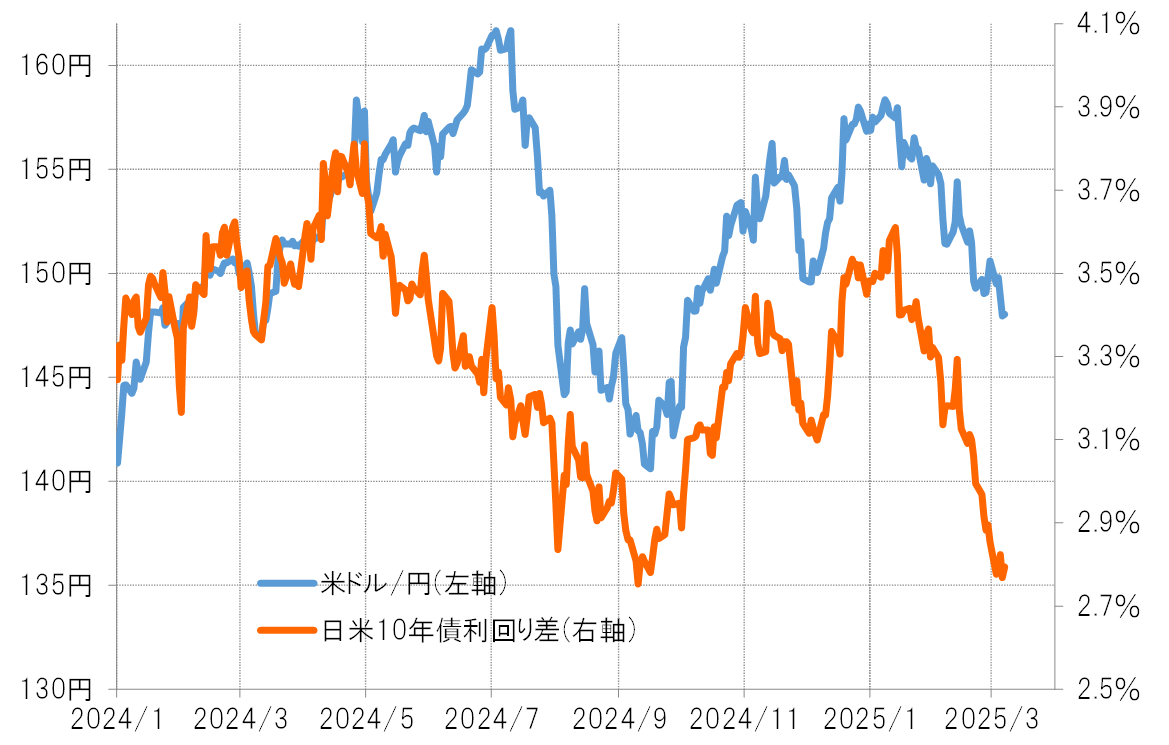

先週の米ドル/円は、この間の安値を大きく更新、一時147円を割れるまで続落しました(図表1参照)。2024年11月の米大統領選挙でのトランプ氏勝利以降の安値は148円台でしたが、それを下回り2024年9月末以来の水準まで下落したわけです。

このような米ドル/円の下落は、基本的には日米金利差(米ドル優位・円劣位)縮小に沿ったものでした(図表2参照)。日米金利差は、1月20日のトランプ大統領就任式前に拡大が一巡し、その後は縮小傾向が続きました。そうした金利差縮小に沿う形で米ドル/円も、158円から先週は147円を割れるまで下落となりました。

米ドル/円の反落とヘッジファンドの売買は基本的に連動していた

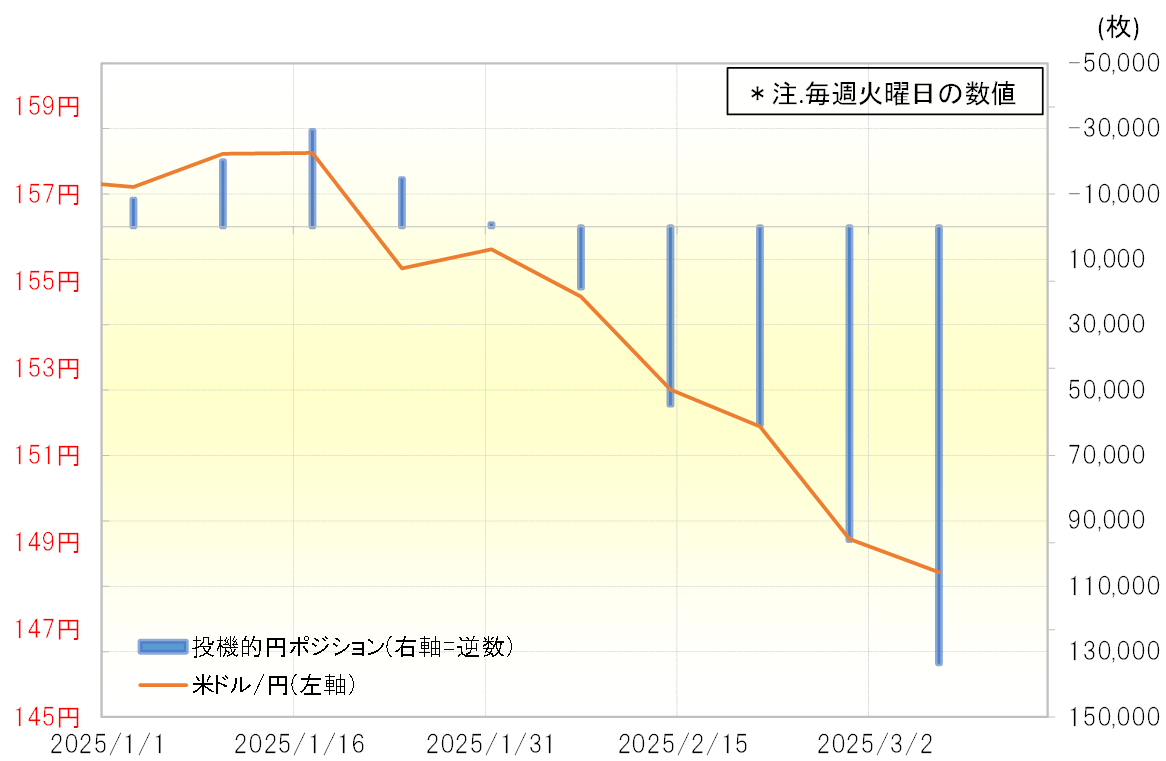

もう1つ重要な点は、このような米ドル/円の反落とヘッジファンド(以下、HF)の売買が基本的に連動したということがあったのではないでしょうか。HFの取引を反映しているCFTC(米商品先物取引委員会)統計の投機筋の円ポジションは、1月に158円で円安がピークを打ったところで売り越しがピークとなりました。その後は米ドル安・円高が広がる中で円買い越しに転換、そして買い越しが急拡大し、今回の米ドル安・円高を主導したと考えられます(図表3参照)。

円安から円高へ転換する中で、HFも円売りから円買いに転換するのは当然のようですが、注目されたのはその水準です。2024年7月に161円まで米ドル高・円安となったところで、投機筋の円売り越しは18万枚と過去最高規模に達したのに対し、2025年1月に158円まで米ドル高・円安となった際には、円売り越しはたった3万枚にとどまりました(図表4参照)。

HFなどの投機筋は売買戦略を円売りから円買いに大きく転換

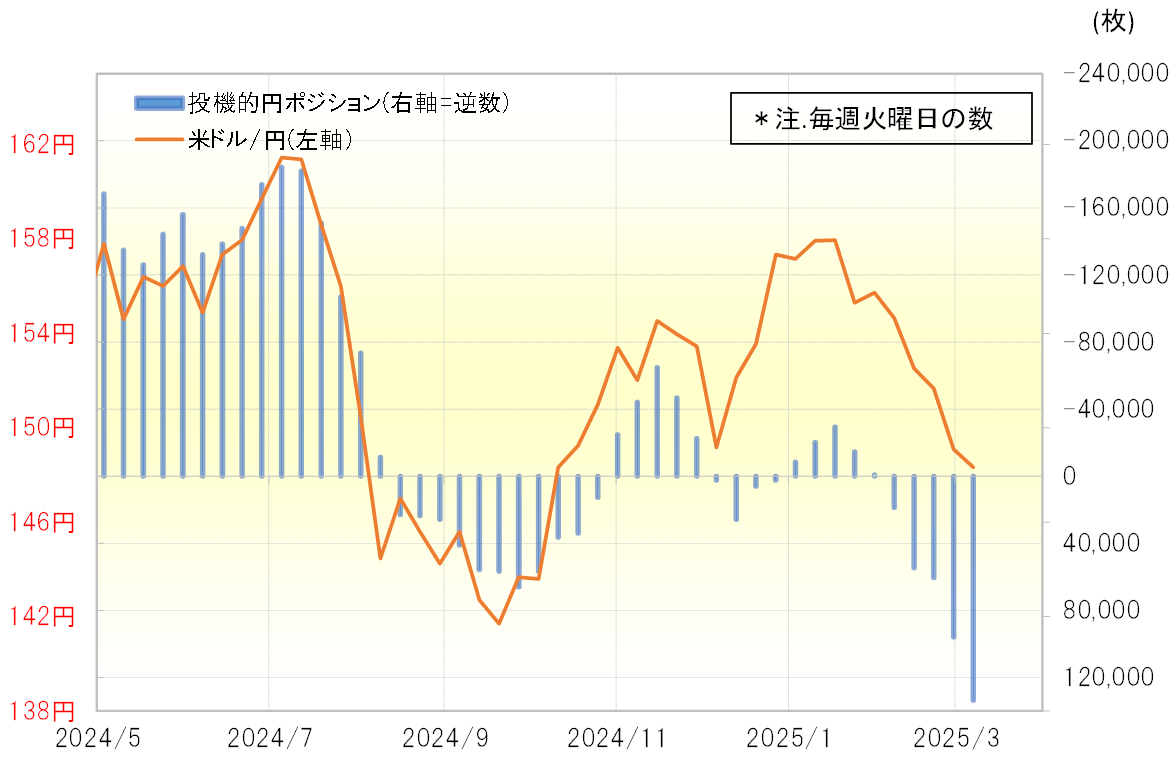

その上で、先週にかけて大きく米ドル安・円高が広がる中では、円買い越しが13万枚と過去最高を大幅に更新するところまで急拡大したのでした。このことから、HFなどの投機筋は売買戦略を円売りから円買いに大きく転換したように感じられます。ではそれはなぜなのでしょうか。

3月3日に、トランプ大統領が日本や中国は通貨安誘導していると批判した上で、それを止めなければ関税を課すと語りました。米国の貿易に不利益となる通貨安を是正しないなら関税を発動するというトランプ大統領の「通貨政策」と、HFの円売りから円買いへの戦略転換は連動しているように感じられます。

以上のように見ると、先週までの米ドル安・円高は、日米金利差縮小とともに、トランプ政権の「通貨政策」にHFなどの投機筋が便乗、米ドル売り・円買いを主導した影響が大きかったのではないでしょうか。

今週(3月10日週)の注目点=円「買われ過ぎ」修正、日米金利差の行方

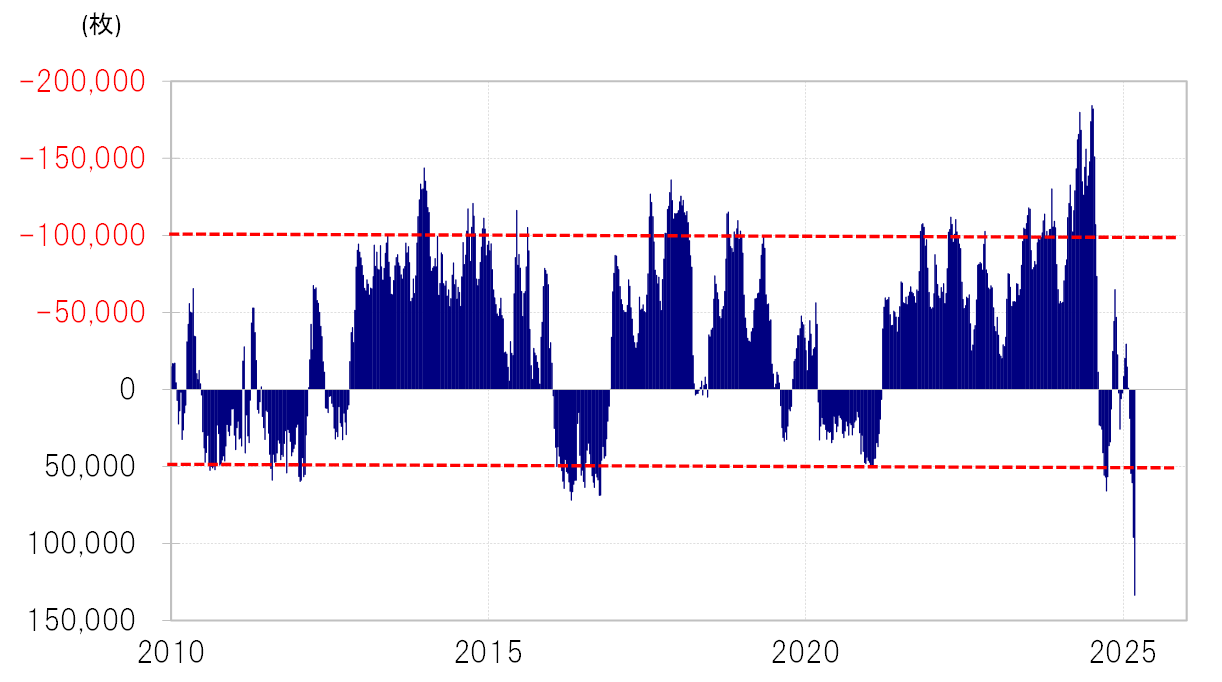

2024年までは、CFTC統計の投機筋の円買い越しは5万枚以上に拡大することが珍しいと言えるものでした。これは、低金利の円買いには自ずと限度があったためと考えられます。そうした観点からすると、先週にかけて円買い越しが13万枚以上に拡大したことは、円の「買われ過ぎ」懸念がかなり強くなっている可能性も感じさせるものです(図表5参照)。

今回は円買い「バブル」の反動で急激に円安へ戻るのか

今回とは逆に、円売りが極端な「行き過ぎ」となったのは2024年7月にかけて161円まで米ドル高・円安となった局面でした。極端な「行き過ぎ」は、別な言い方をすると「バブル」でしょう。この円売り「バブル」が破裂すると、米ドル/円はほんの1ヶ月で約20円もの大暴落を演じるところとなりました。では今回は円買い「バブル」の反動で急激に円安へ戻すことにならないのでしょうか。

2024年7月にかけての161円までの米ドル高・円安は、日米金利差(米ドル優位・円劣位)縮小と逆行する形で起こったものでした(図表6参照)。このため極端な円「売られ過ぎ」の反動に、この金利差とのかい離の修正も重なったことから米ドル安・円高への反転は急加速したと考えられます。これが、円売り「バブル」破裂が米ドル/円の大暴落をもたらした基本的なメカニズムと考えられますが、この点が今回は違うのではないでしょうか。

これまで見てきたように、先週までの米ドル/円の下落は基本的に日米金利差縮小に沿ったものでした。そしてそれをHFなどの投機筋の米ドル売り・円買いが主導したということでしょう。

投機筋の米ドル売り・円買いには「行き過ぎ」、場合によっては「バブル化」の懸念も出てきましたが、その修正に伴う米ドル買い・円売りがどれだけ拡大するかは、日米金利差拡大に伴う米ドル高・円安のペースも大きく影響するところとなりそうです。日米金利差がこれまでの縮小から一転して急拡大に向かわない限り、仮に投機円買いが「バブル」としても、その修正が米ドル高・円安をもたらす程度は限られたものになるでしょう。

今週の米ドル/円の予想レンジは146~150円で想定

今週(3月10日週)はCPI(消費者物価指数)など2月の米経済指標発表が予定されています。それらを受け、最近徐々に広がり出した米景気減速への懸念を見極めることになるでしょう。

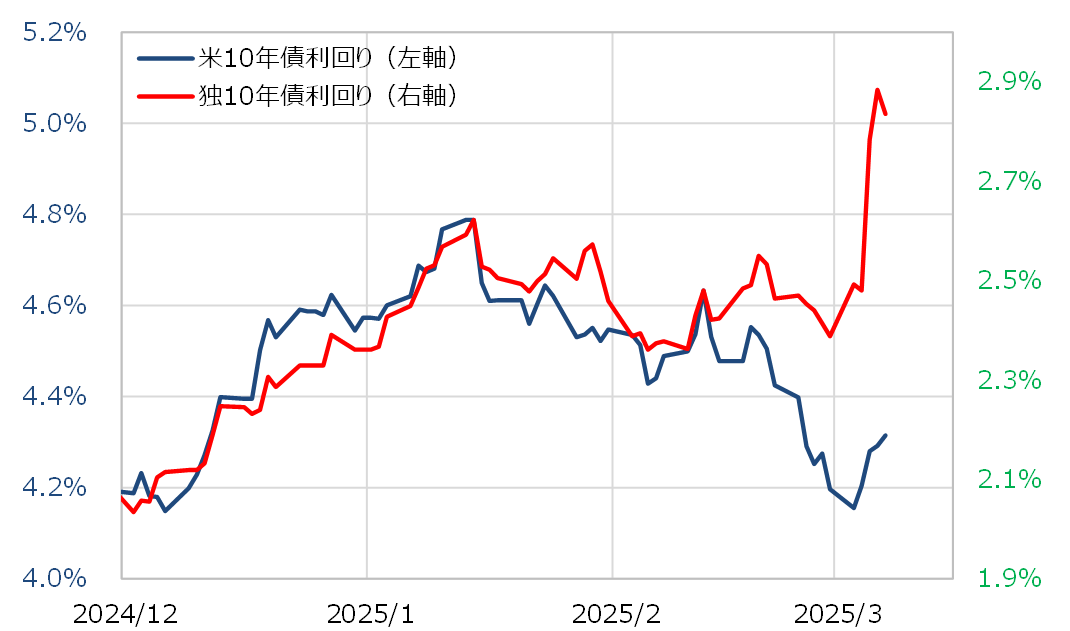

重要なことは、先週独金利の急騰が注目されたように、これまでは基本的に米長期金利と連動してきた日独など先進国の長期金利が、米金利からかい離して大きく上昇するようになってきた点です(図表7参照)。この背景には、トランプ大統領の「米国第一主義」においては、米国以外の国は経済・安全保障など自己責任が強くなり、それが財政拡張につながるということがあるのではないでしょうか。そうであれば、日独などの金利上昇の流れは基本的に続くと考えられ、対米金利差は縮小しにくいと思います。

投機筋の円「買われ過ぎ」の修正リスクはあるものの、日米金利差拡大が限られるなら米ドル高・円安への戻りも限られるでしょう。それらを踏まえ、今週の米ドル/円の予想レンジは146~150円で想定したいと思います。