金利差縮小次第で130円割れの円高はあり得る

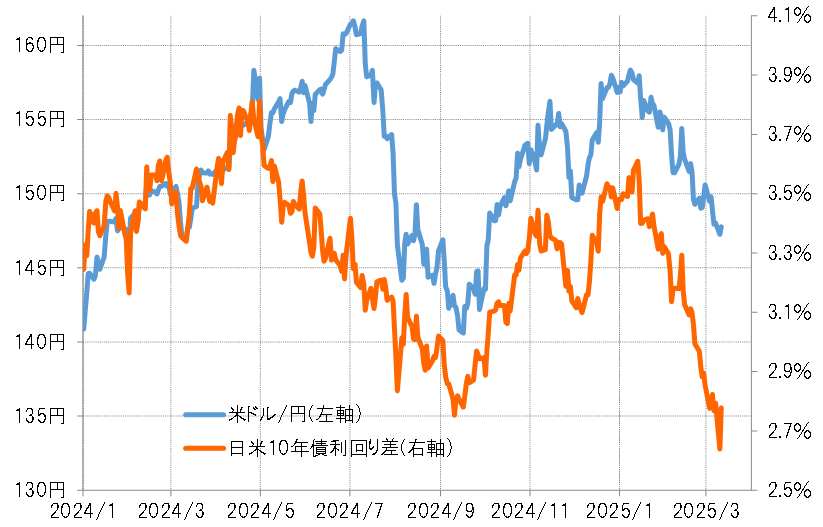

2024年7月にかけて米ドル高・円安は161円まで広がった。この米ドル高・円安は、日米金利差が急縮小に向かう中で起こったものだった(図表1参照)。こうしたことから、「歴史的円安の理由は金利差だけではなく、日本経済の衰退化や国威低下の影響もある」との指摘も注目された。

ところが、2025年に入り日米金利差が大きく縮小する中で、米ドル/円は158円から146円まで10円以上と比較的大きく米ドル安・円高に戻った。では、2024年7月の円安局面と最近では何が違うのか。

2024年夏にかけて展開した歴史的円安は「特殊な円安」だった

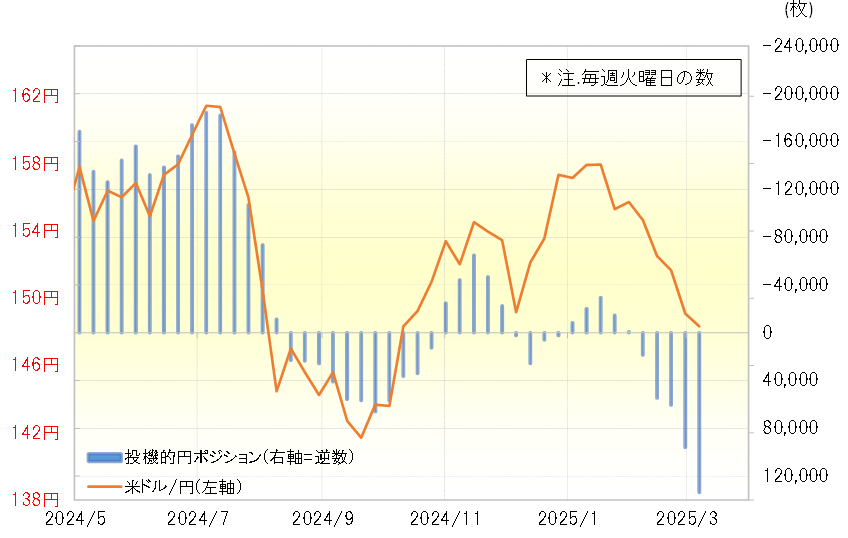

2024年7月にかけて161円までの円安を正当化したのは、金利差縮小を尻目に投機筋の円売りが記録的に拡大した動きだった。ヘッジファンドの取引を反映するCFTC(米商品先物取引委員会)統計の投機筋の円売り越しは、当時過去最高規模に拡大した(図表2参照)。金利差が縮小しても、なお絶対的に大幅な金利差は圧倒的に円売りにとって有利だったことから、円売りが「バブル化」し、それが歴史的円安の主因となったのだろう。

投機筋は、2025年に入り金利差が縮小に向かう中で円売りを縮小し円買いに転換、さらに最近にかけて円買いを一段と拡大した。基本的には投機筋の動向が金利差変化に対して素直に反応するが、米ドル/円も金利差が縮小する中で今回は2024年夏のケースとは異なり米ドル安・円高に戻したということだろう。

以上のように見ると、2024年夏にかけて展開した歴史的円安とされた動きは、日本経済構造変化の影響より投機円売りバブルによってもたらされた「特殊な円安」だったと考えるのが普通ではないか。では改めて、日本経済構造変化の米ドル/円の影響とは何なのか。

日米金利差が一段と縮小するなら、米ドル安・円高が続くリスクはある

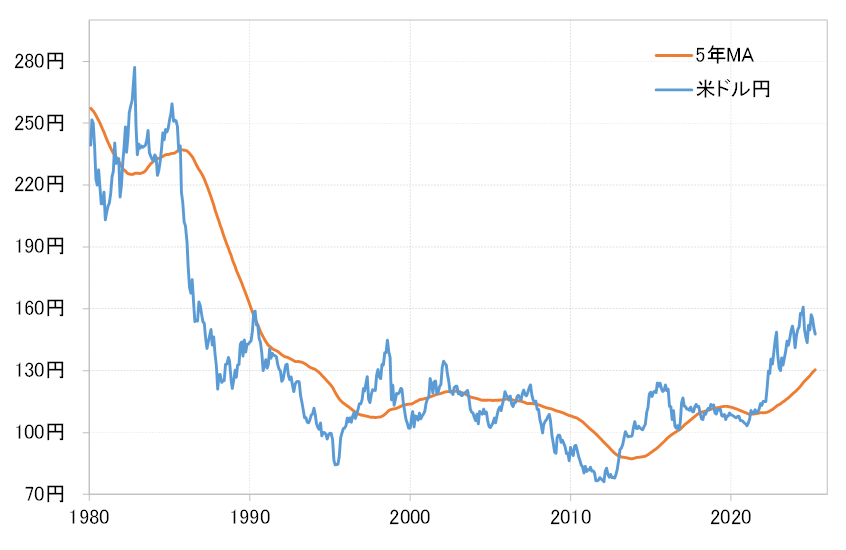

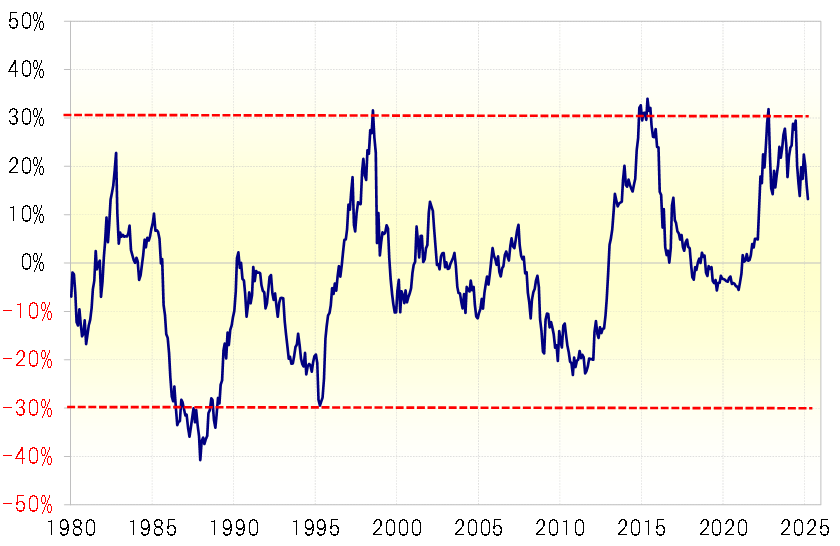

米ドル/円の長期的な変化を過去5年の平均値である5年MA(移動平均線)との関係で見ると、それは長い時間をかけて「円高になりにくい」という変化が広がってきたということになるだろう。1980年代には、米ドル安・円高局面において5年MAを4割以上も下回ったが、2010年以降は2割下回るのがせいぜいとなった(図表3参照)。日本経済の衰退化、国威低下、それらによる長期的な貿易収支悪化などを受けて、「かつてほど円高にならない」変化が広がってきたということになるのではないか。

ではそうした構造要因による円高の限界をどのように考えたら良いか。2024年9月にかけて139円まで米ドル安・円高となったが、あの水準を超えて米ドル安・円高とはならないのだろうか。

米ドル/円は2020年前後にも、5年MAを5%以上下回ったことがあった。それからまだ数年を経ただけで、もう5年MAを割れない程度しか米ドル安・円高にはならないだろうか。日米金利差が一段と縮小するなら、足下で130円程度の5年MAを割れる程度に米ドル安・円高が続くリスクはあるだろう(図表4参照)。