2026年の米国と日本の長期金利について予想しました。米国の長期金利は金融緩和バイアスと労働市場の軟化を背景に3%台半ばを目指す展開を、日本の長期金利は利上げや経済成長を経て2%台の定着を予想します。

米国政策金利:緩やかな利下げで、2026年前半に中立的な金利水準に到達

2026年の米国金利見通しから見ていきましょう。まず政策金利は、2025年内(もしくは2026年明け1月)、その後2026年前半に2回の利下げを行い、3-3.25%となることを想定しています。

景気に中立的な金利水準である自然利子率は、潜在成長率や生産性の動向に大きく影響を受けますが、NY連銀のモデルによる推計では約0.8%台とみられています。構造的な変化の可能性を考慮に入れると、現在のアメリカの自然利子率は0.5%から1.5%のレンジで捉えるのが妥当と考えます。

予想物価上昇率を2%とすれば、これらを合計した中立金利は、2.5%から3.5%となります。よって冒頭の利下げ想定により到達する政策金利3-3.25%はほぼ中立的な水準となります。

2025年にみられた景気減速への先回りとしての予防的利下げのスタンスは、2026年には実体経済に合わせるスタンスとなるでしょう。政策金利を中立域に設定し、その後も景気の減速基調には利下げで対応する一方、中間選挙を控えた政策等による過熱感がみられる場合には利上げへのかじ取りもあると考えます。

なお、短期的な経済状況に基づき適正な政策金利を試算するテイラールールによると、4%程度が適正値とみられており、2026年前半の利下げは、中期的には中立スタンスを目指す状況ながら、短期的には適正値を下回る、緩和スタンスとなります。

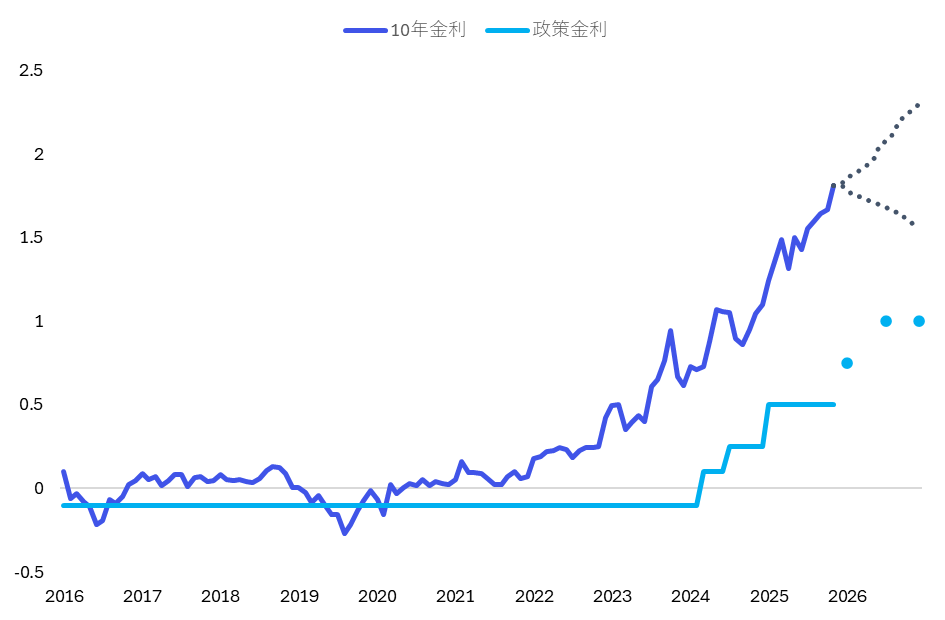

米国長期金利:金融緩和バイアスと労働市場の軟化を背景に、3%台半ばを目指す展開

長期金利見通し:レンジ3.3~4.5%

長期金利については、年を通じてレンジの低下がメインシナリオです。政策金利の引き下げは長期金利にも低下圧力として働きます。利下げ局面かつ景気後退に入らなければ10年金利とFF金利のスプレッドはゼロ程度となる傾向があり、今回も段階的なFF金利の低下に伴い、10年金利は低下し、3%台半ばを目指すとみています。

なお10年金利で4%という金利水準は、長期実質金利(≒潜在成長率)2%+インフレ期待2%を合計した「中期的な目途値」と整合的です。今後は労働市場の軟化と金融緩和バイアスが進むなかで、インフレ期待の落ち着きによって、長期金利は3%台半ばを志向する展開が想定されますし、4%台の長期金利は投資妙味があるでしょう。

また、金融規制の見直し・緩和を通じて、保有割合が限定的な銀行を中心に米国債の買い需要の期待があり、需給面でも金利低下圧力は働きやすいと考えられます。

リスクは上下に見込まれます。景気鈍化が進む場合、潜在成長率低下期待・インフレ期待の低下が重なり、3%前半も想定されます。一方、上振れリスクとしては景気に浮揚感が現れるケースです。中間選挙に向けた政策発動、とりわけ中低所得層向けの支援策は、景況感の改善、可処分所得の底上げなどを通じて、インフレ圧力を再燃させ金利上昇要因となり得ます。また、現在各国と決められている対米投資が動き出すことも景気刺激に作用するでしょう。

日本政策金利:まずは中立金利の下限とされる1.0%がターゲットに

次に国内金利ですが、まず政策金利は、2025年内(もしくは2026年明け1月)、その後2026年半ばに1回の利上げを実施し、政策金利は0.75%~1.0%となることを想定しています。

日本の自然利子率は日本銀行の推計によれば△1.0%~0.5%と試算されています。上下に幅をもって見る必要がありますが、下限とされる△1.0%を目処とし、インフレターゲットである2%を前提とすると中立金利の下限は1.0%が目安となります。

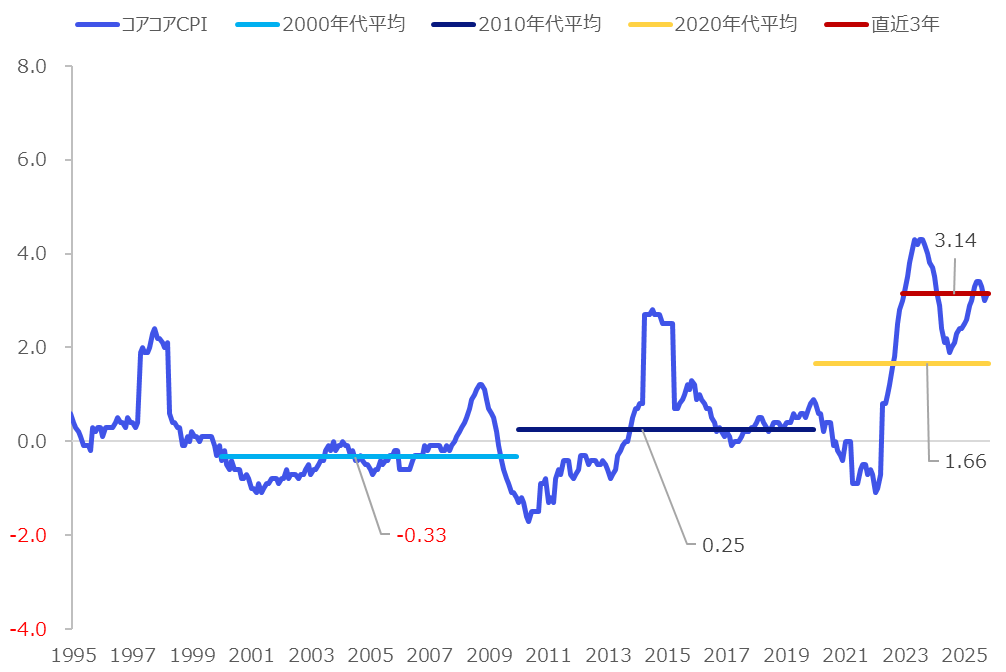

足元の期待インフレ率は2%を下回って推移していますが、その期待インフレの緩やかな上昇に沿って、日銀は金融政策の正常化に進めていくものと考えられます。しかし、2000年代からのデフレ・低インフレ時代の打破に苦しんできた中で、最近ようやく賃上げノルムが醸成されてきたところであり、まずは中立金利の下限とされる1.0%がターゲットとなり、年前半は景気に対して緩和的なスタンスが継続されるものとみています。

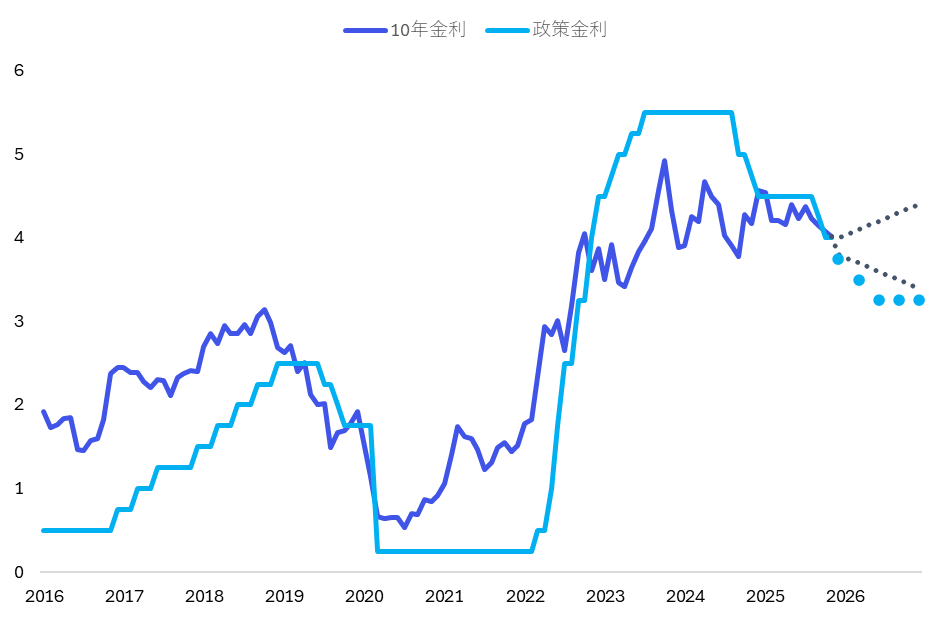

日本長期金利:政策金利引き上げや経済成長を経て2%突破へ

長期金利:レンジ1.6%~2.3%

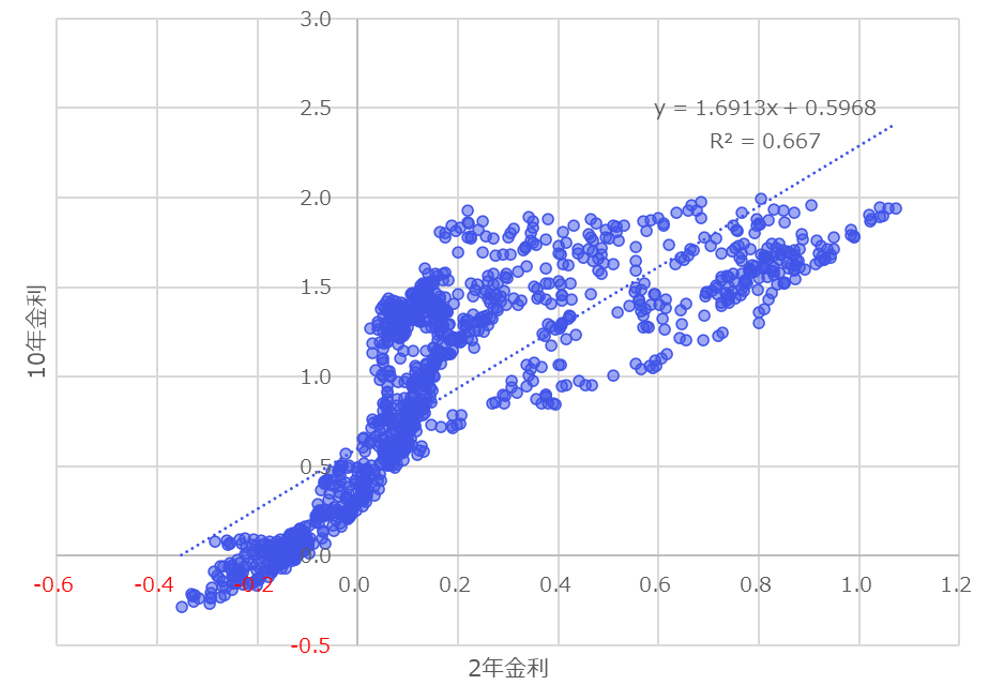

長期金利も政策金利の引き上げに沿って緩やかに上昇していくことがメインシナリオとなります。12月に入り短期金利(2年債利回り)も2008年以来となる1%台にまで上昇しました。短期金利と長期金利の関係を表した下図の回帰線(点線)からも、短期金利が1%台の水準では長期金利2%超えの可能性が視野に入ります。

また、2000年・2010年代とは異なり、日本の物価上昇率も構造的に変化してきていることから、長期金利は長年破られてこなかった2%の壁を突破するものと想定しています。

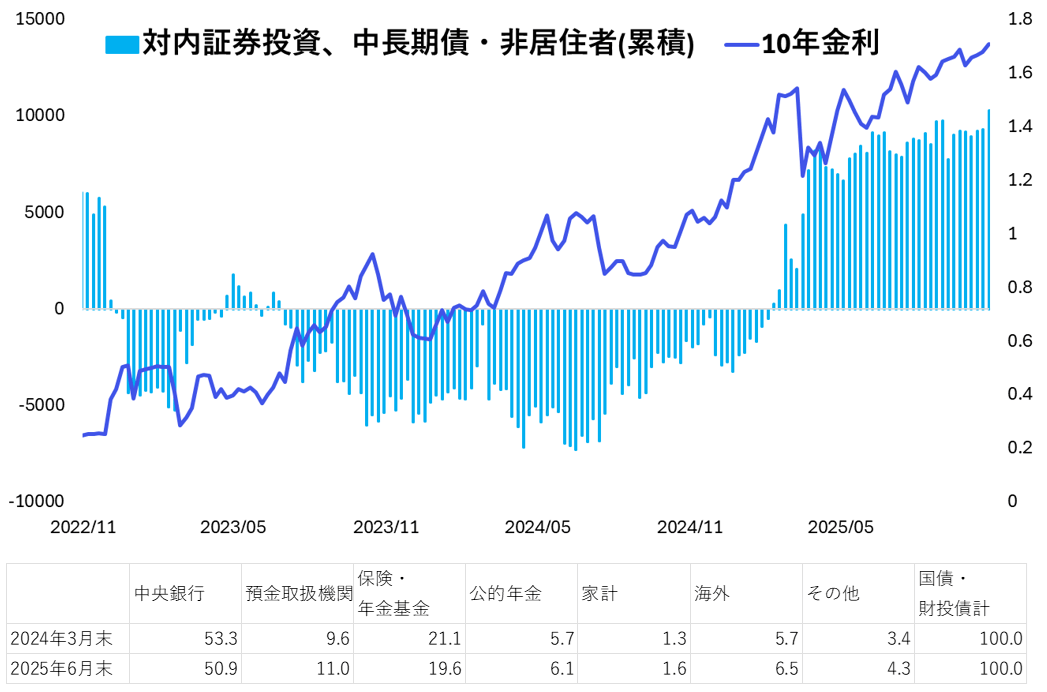

需給面の変化も注目されます。日銀による国債買入れ減額の一方、主たる買い手が内外の投資家へと移行していくと見込まれ、長期国債の買い需要は市場実勢に委ねられる局面となります。海外投資家の存在感が増すことにより、日本の財政状況について厳しい目が向けられることも意識されますし、海外市場の動向に影響を受けやすくもなるでしょう。

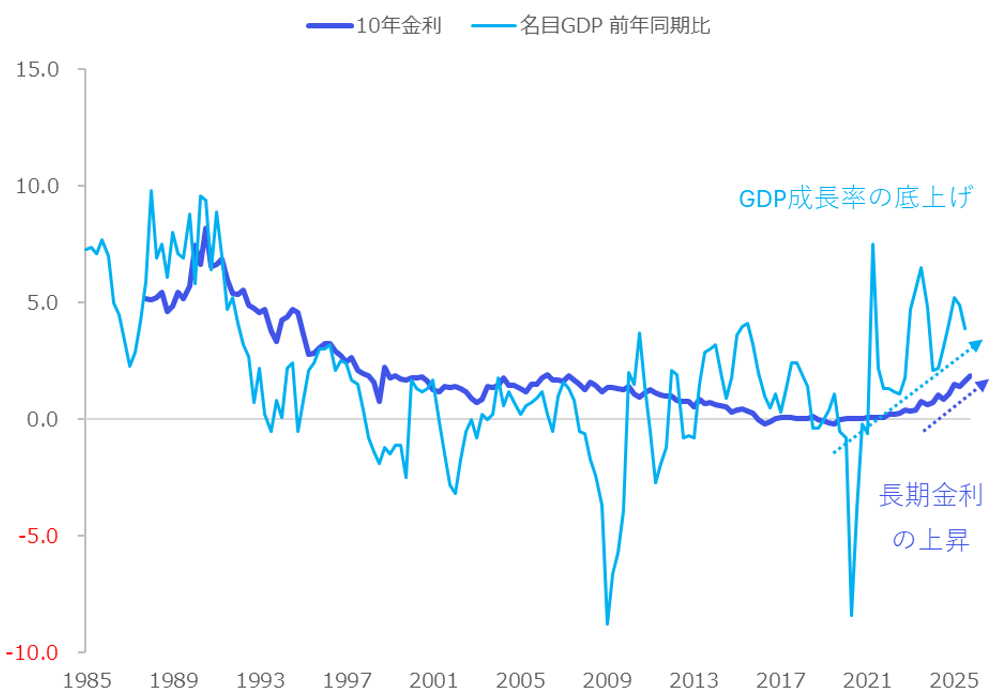

また高市政権下での景気浮揚策も長期金利の上昇圧力となるでしょう。同政権は、積極財政による高圧経済(=財政・金融政策により需要超過の状態を作り、人員や設備の稼働率を引き上げ、経済成長を達成する)への移行により、需給ギャップがプラスで推移していくことが見込まれます。

潜在成長率を上回る、過去と比較し高位でのGDP成長が予想されます。もちろん、政策内容や予算がどういった分野に振り向けられるかなどの精査は必要ですが、名目GDPの底上げに沿って長期金利も上昇していくと考えられます。

日本においてもリスクは上下に見込まれます。米国を中心とした世界経済が減速した際には、景気敏感セクターの比率が高い日本でも経済成長が伸び悩み、金利低下圧力がかかる可能性があります。また、成長上振れのケースのみならず、政府債務への懸念に焦点が当たることによる金利上昇リスクにも一定の配慮が必要でしょう。

※レポート内の金利等の数値は2025年12月4日執筆時点のものとなります。