暫定的だが2月のパフォーマンスは以下の通り。戦略ポートフォリオはTOPIXをわずかながらにアウトパフォームした。TFPにベットする戦略は単月で5%超もアウトパフォームした。高配当株ストラテジーもベンチマークをビートした。

戦略ポートフォリオは負けなくなってきた

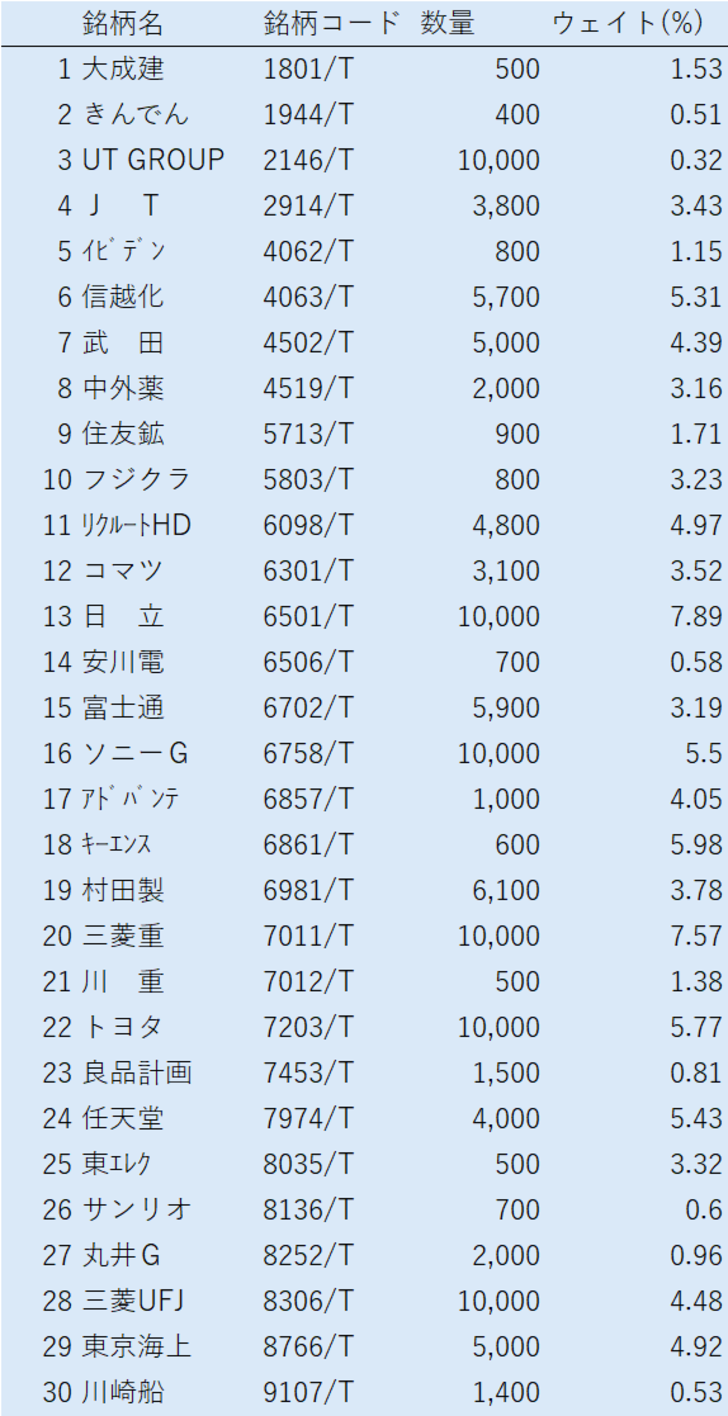

戦略ポートフォリオは負けなくなってきたというか、粘れるようになってきた。主力のエンターテインメント関連株に底打ちの兆しが見えてきたのは明るい材料だ。ソニーを筆頭に業績は悪くないのだから、期末にかけて戻りを試すことを期待している。ただ、複数のアングルで選んだ銘柄が戦略ポートフォリオに混在し、戦略が見えにくくなっていたという反省がある。そのため、今回は枝葉を剪定し、コアの30銘柄だけに絞った。ソニー(6758)、任天堂(7974)、サンリオ(8136)といったエンターテインメント関連に加えて、日立製作所(6501)、三菱重工業(7011)など重電(電力絡み)と、引き続き半導体にもベットしていく。

TFPにベットする「キャピタル・トランスフォーメーション」戦略

今後、TFPにベットする戦略を「キャピタル・

よってこの戦略は日本の資本市場で現在進行中の「資源配分の改善」にフォーカスし、それが劇的に変貌する期待も込めて、「キャピタル・トランスフォーメーション」と呼ぶことにする。

今月は圧倒的なアウトパフォームを達成したが、基本的に50銘柄の等金額投資(2%)になるようにリバランスして3月に臨みたい。

バイ&ホールド継続の高配当ストラテジーと新たなバリュー・ストラテジー

高配当ストラテジーはそのままバイ&ホールドでいく。

今月から新たにバリュー・ストラテジーを開示する。これはネットキャッシュ比率、キャッシュフロー倍率、PBRを組み合わせて銘柄選択したものである。50銘柄の等金額投資(2%)でスタートする。