中東は歴史的に地政学的なリスクの火種になりやすい

明けましておめでとうございます。新しい年が始まったばかりですが、中東発の地政学的リスクが浮上しました。世界で歴史的に地政学的なリスクの火種になりやすいのは中東です。

米株市場だけでなく、世界中の株式市場が中東での政治的な出来事に敏感に反応をします。株式市場は今後どうなるかわからないという不確実性を嫌います。目先はボラティリティの高い相場展開となるのだと思います。

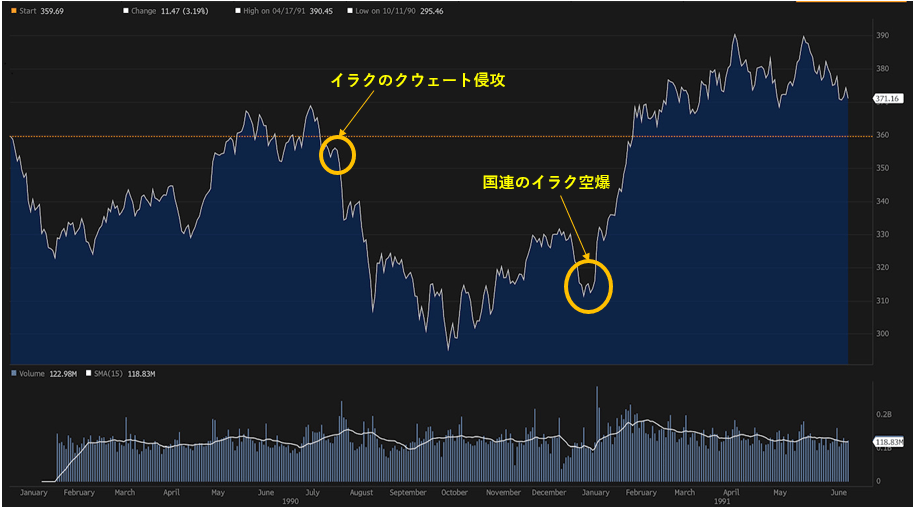

1991年イラク空爆から3ヶ月後、米国株式市場は史上最高値を更新

今後の展開については、誰にも分かりませんが、歴史的な視点から中東での危機に対する米国株式市場の反応について整理してみたいと思います。さすがに今回と同じ事例はありませんので、1990年に起きた第1次湾岸戦争の場合の例をみてみましょう。

1990年8月2日、故サダム大統領率いるイラクがクウェートを侵攻しました。これをきっかけに、国際連合は多国籍軍の派遣を決定、1991年1月17日にイラクの空爆によって湾岸戦争が始まりました。翌月2月28日の朝(イラク時間)には米国率いる国連軍が勝利を収め、戦闘が終結しています。この間の株式市場の動きを見てみましょう。

イラクによる侵攻が始まった前日の8月1日、S&P 500は355.52で引けました。翌日の侵攻のニュースを受けた米株市場、2日には351.48と1.1%の下げで引けて終わっています。

その後S&P 500は下落し1990年10月11日に295.46と今回のサイクルのボトムをつけて引けたものの、国連軍によるイラクに対する空爆が始まった1991年1月17日には372.97まで回復していました。その後戦争が始まった事を受け市場は若干下がったものの、戦争終結した2月28日には367.07まで戻っています(空爆が始まってから1.6%の下げ)。

S&P 500は、空爆が開始されてから3ヶ月後の1991年4月17日には390.45へ上昇、米国株式市場は史上最高値を更新しています。つまり、クウェートの侵攻が始まる前日の1990年8月1日から、今回のサイクルの安値まではS&P500は17%の下落です。

サイクルの底から、攻撃が始まった1991年1月17日までには市場は26%上昇しました。空爆が始まってから戦争終結までの2月28日までは1.6%の下げです。イラクへ対する空爆が始まってから3ヶ月後の4月17日までにS&P 500は4.7%上昇しています。

結局、戦争前から戦争終結までは3.2%の上昇。サイクルの底から戦争終結までは24%の上昇という結果です。この場合は戦争という、あってはならない事例での株価の推移であり、今回起きる事を想定しているわけではないものの、なんらかの参考になるのではないかと思います。

この湾岸戦争が起きた当時、私は米国の証券会社でNY本社勤務でした。株のトレーダーたちは会社にあったCNNのモニターやニュースが流れる電光掲示板から目を離すことはできない緊迫した状態だったことを覚えています。

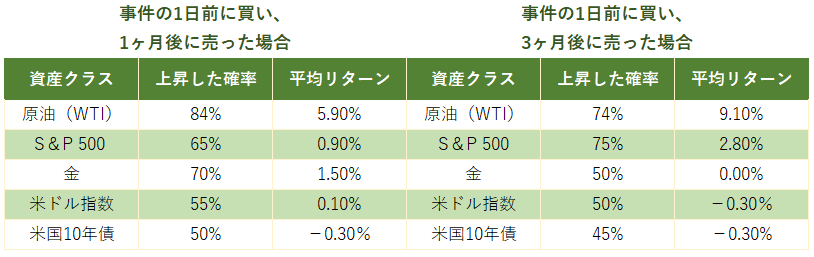

過去30年の中東危機における主要アセットクラスの反応は?

次のデータはヘッジファンド分析ツール「Kensho」を使った過去30年間の中東危機に対する主要アセットクラスの反応です。以下は同期間で起きた20回の「中東危機」において、起きる前日に買いその後1ヶ月後と3ヶ月に売却した場合のパフォーマンスです。

投資という観点では、目先の株価は下落する可能性は高いのだと思いますが、歴史が繰り返すとすると、冷静な判断をすることが大切ではないでしょうか。

2020年、トランプ米大統領はイランの司令官の殺害を行い、パンドラの箱を開けました。さらに米国時間日曜日(1月5日)には親米と思っていたイラクの議会が外国の軍隊を自国に駐留させないとの決議を行ったことを受け、イラクに対しても脅迫的な発言を行っています。トランプ米大統領率いるアメリカが引き起こす中東問題の不確実性は、まだまだ続くことになりそうです。

今後の展開が読めない中東情勢ですが、なんとかこれ以上状況が悪化しないことを祈るばかりです。