旧村上ファンド系のシティインデックスイレブンスが京浜急行電鉄(9006)株の5.1%を保有

2024年11月の記事「【日本株】買収報道で上昇を続けるセブン&アイ株、そして、アクティビストの動きが観測された気になる銘柄とは?」で、京浜急行電鉄(9006)にかかる旧村上ファンドの動きが記事になっていることに触れました。

記事掲載時点では、大量保有報告等も出ておらず、いわば憶測の記事ではありましたが、2025年2月20日に旧村上ファンド系とされるシティインデックスイレブンスが京急株の大量保有報告を提出し、同記事は一定程度正しい内容だったことが分かりました。

この報告では直近60日間の取得状況が示されていますが、同期間(2024年12月16日から2025年2月13日)の取得株数は2,317,500株で京急の発行株数に対して0.8%です。2月20日の報告時点での保有割合は5.1%だったので、2024年12月15日時点で4.3%程度を保有していたことになります。11月の上述の記事では、「京急の株式を買い出したのは最近。あと少しで保有比率が5%を超える水準になる」(市場関係者)とされていたので、同記事には一定程度信憑性があったように映ります。

2025年2月の報道後に京急株は上昇、ただし陸運業指数は日経平均に比べて弱い状況

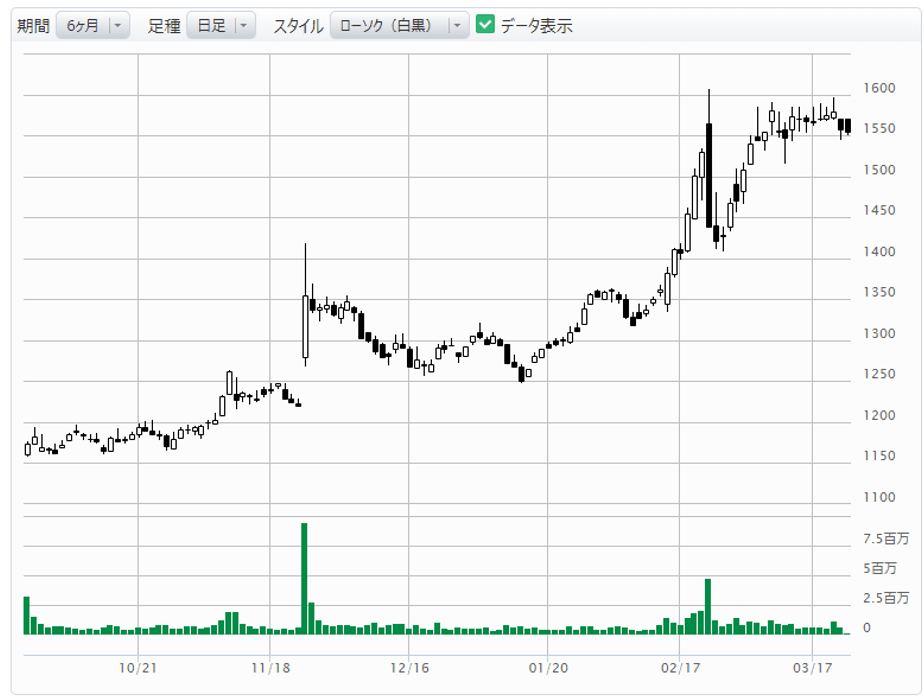

京急株は11月の報道前が1219.5円、報道を受け1,300円台になったものの、年末にかけて1,200円台に戻るなど低迷していました。しかし、2025年に入ってから騰勢を強め、上記の2月20日の大量保有報告が提出される前には、すでに1,500円台となっています。報告を受け、1,600円台となった後、一旦材料出尽くしの感もあり、1,400円台に下げたものの足元では再び1,500円台を回復、終値ベースで3月7日に直近の高値をつけています。

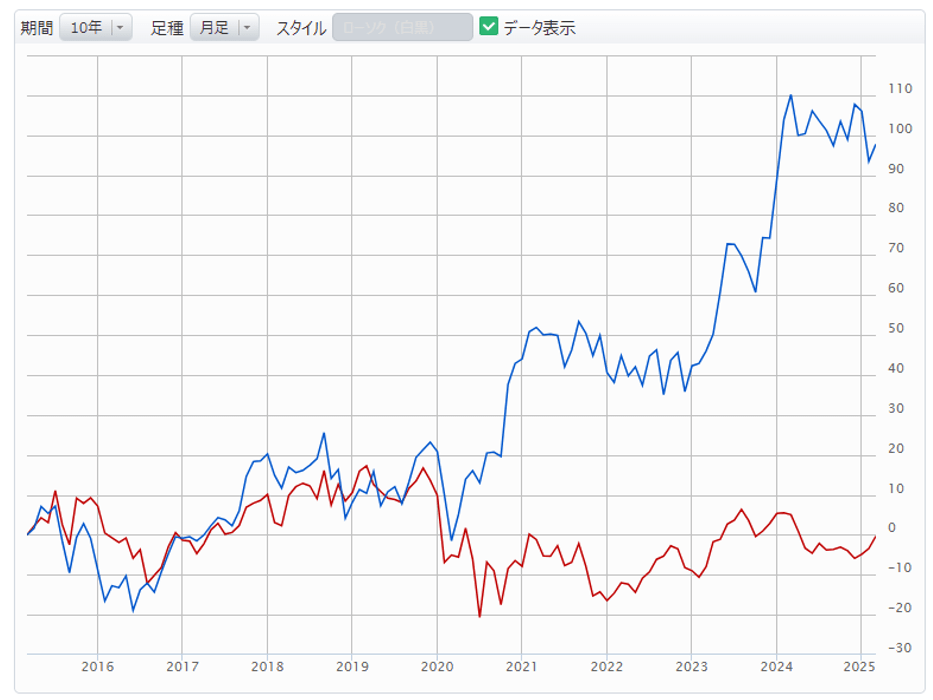

しかし、京急株はコロナ禍前には2,000円台、2017年には2,800円台をつけていた銘柄です。2017年の日経平均は20,000円前後でしたから、大きく出遅れている水準と言えます。これは、京急に限らず、個々には独自の動きもあるものの、東証の陸運業指数は日経平均に比べかなり弱い状況です。

10年チャートで見ると、コロナ禍を境に日経平均と陸運業指数の動きが大きく違っていることが分かります。陸運業指数は一部運輸会社(ヤマトホールディングス(9064)など)を含むものの、概ね鉄道会社が中心と言える指数です。もちろん、新型コロナウイルスが鉄道業界にとって逆風だったのは言うまでもないでしょう。ビジネス・プライベートとも需要は激減しました。

たとえば京急の場合、コロナ禍前の2019年3月期の営業利益は400億円を超えていたものの、2020年3月期は約300億円、2021年3月期は約180億円の赤字に沈みました。2022年3月期には約40億円の黒字となったものの、まだ病み上がりと言えそうな状況です。しかし、2025年3月期予想では330億円となっており、概ねコロナ禍前の水準を回復していると言えます(数字はいずれもマネックス証券「銘柄スカウター」より)。

3月中旬発売の会社四季報でも業績予想記事の見出しは、東武鉄道 (9001)「上向く」、相鉄ホールディングス (9003)「堅調」、東急(9005)「小幅増益」、京浜急行電鉄(9006)「順調」、小田急電鉄(9007)「順風」、京王電鉄(9008)「絶好調」、京成電鉄(9009)「好調」、西武ホールディングス(9024)「高水準」と、首都圏私鉄は上向きな言葉が並んでいます。JR系、東京地下鉄(9023)、関西系、地方も同様です。西日本鉄道(9031)のみ「反落」となっていますが、これは同社の本拠地天神の再開発に伴うもののようで特殊要因と言えるでしょう。

鉄道業界の株価不振の理由は? 「持ち合い解消」の動きに着目

それでは、鉄道業界の株価不振にはどんな理由があるのでしょうか。マネックス証券では東海東京インテリジェンス・ラボのアナリストレポートを利用者向けに提供しており、同社では鉄道業界を幅広くカバーしています。

たとえば3月掲載のものでも東海旅客鉄道 (JR東海)(9022)、西武、東京地下鉄、京成、小田急、京王、京急、東急、東武と幅広くカバーされています。これら鉄道株の株価のネガティブ要因として広く挙げられているのが、持ち合い解消の動きです。鉄道株はその業種的な特徴もあり、広く持ち合いなどを行っていました。昨今の資本効率向上などの観点から持ち合いは見直しが進んでおり、これに伴う大株主の鉄道株の売却が進んでおり、それが需要面のネガティブ要因になっているというものです。

たとえば、小田急については同レポートで「持ち合い解消に伴う大手金融機関を中心とする株式持ち合い解消が同社株を押し下げている面もあると考える」とし、「株式持ち合いに支えられていた相対的に高い株価バリュエーションが徐々に正常化」としています。有価証券報告書によれば、小田急の2016年3月-2020年3月のPERは26.5-43.1倍でした。2023年3月、2024年3月はそれぞれ15.3倍と9.2倍、直近は11-12倍程度ということで、PERで見るとかなり割安な水準になっていることが分かります。

相鉄ホールディングス (9003)のケースで考察

そういった持ち合い解消の動きがわかりやすく表れたのが直近の相鉄の株式売出しでした。相鉄は2025年2月に株式売出しを発表しました。売出し株数は約850万株と発行済株式数の10%近い大規模なものでした。これはまさに持ち合い解消のためとされており、相鉄のリリースでは「一部の株主による当社株式の売却意向を確認したため」とのことです。売出しを行う株主は小田急、大林組(1802)と各種金融機関が並んでおり、典型的な持ち合い解消の動きと言えるでしょう。

この売出しはまさに売出しであり、新しい株式が発行されるなど、既存株の希薄化を招くものではありません。それどころか、相鉄はこの売出しに合わせ、「株式需給への短期的な影響を緩和」するため、200万株(50億円)を上限とする自己株式の取得を決議しました。

しかし、本売出しによる株価下落は大きく、発表当日の終値が2,407.5円だったところ、発表後の2月21日は127.5円安の2,280円、3月5日には安値で2,110円と発表前から300円近い下落となっています。結果的に売出価格は2,098円となり大きな下落となりました。その後、2,300円台を回復するなど回復基調ではありますが、短期には大きな株価下落要因になることが分かります。

建設費・金利の上昇といった逆風もある中、鉄道業界の面白みとは?

持ち合い解消以外にも鉄道業界の逆風は多く、コロナ禍前後の動きとしては、様々な物価類が上昇し、鉄道業界のコスト増につながるような建設費なども上昇してきています。また、日本国内においても金利が上昇してきているのは有利子負債の大きい鉄道会社には逆風でしょう。

鉄道業の自己資本比率に対する有利子負債の比率は、100%を超えていることが多いです。有利子負債比率が100%、つまり自己資本と同額の有利子負債がある場合、金利が1%上がると、ROEは1%下がる計算になります。鉄道会社のROEは今期ベースで5-10%程度であり、小さくはない水準です。ただ、物価上昇・金利高の影響の中、鉄道各社の業績は改善してきており、今後金利が上昇した場合もある程度は吸収できるように思えます。また、各社はコロナ禍以降、運賃を上げるなどもしていますが、ある程度は許容されているようです。こうしたなかで、図表2に見られるような出遅れは一定程度面白味がありそうです。

「本業=運輸業」の割合など、各社個別の分析も必要

ここまで「鉄道各社」と一括りにしてきましたが、ご存知のとおり、鉄道各社はコングロマリット化が進んでおり、「本業」と言える運輸業の割合も各社で大きな違いがあります。たとえば首都圏の私鉄だと売上全体に占める比率で、京成は運輸業が60%を超える一方、相鉄は20%未満です。

もちろん、こういうセグメントは区切り方にもより、京成の場合、鉄道以外にバスの売上も多い、相鉄の場合は「相鉄ローゼン」などスーパーが流通業の売上を押し上げている(ものの利益率は低い)など、個別には細かい分析が必要です。いわゆる運輸業の割合は、各社で大きく違うことも分析していくとさらに面白いでしょう。

冒頭の2024年11月の記事では、京急の品川の保有土地、京成のオリエンタルランド株にも注目しました。ここまでの説明のように、鉄道業全般で株価が低迷する中で、西武はその保有不動産の活用シナリオを明確にし、気を吐いています。西武にも3Dインベストメントというアクティビストが投資を行っており、その不動産の活用を主張していました。今回の京急についても、アクティビスト側からの動きは今後注目されそうです。

さて、今回の記事では鉄道業界に注目してきましたが、2025年1月の記事「2025年はJ-REITに注目か? 日本企業はマーケットからの影響が強まる」、「フジ・メディア・ホールディングス、株価上昇の理由。不動産ビジネスでこの難局を乗り越えられるか?/J-REITの動向も考察」でも取り上げたJ-REITも、先ほど書いた西武にも投資していた3Dインベストメントが公開買付を行うなど、面白い動きが出てきています。

読者のみなさんはどういった対象に関心をお持ちでしょうか? 連載の最後の部分に「アンケート」も掲載していますので、よろしければコメントなどをお聞かせください。