「トランプ円安」予想に反し4月までは円高140円割れ=2025年

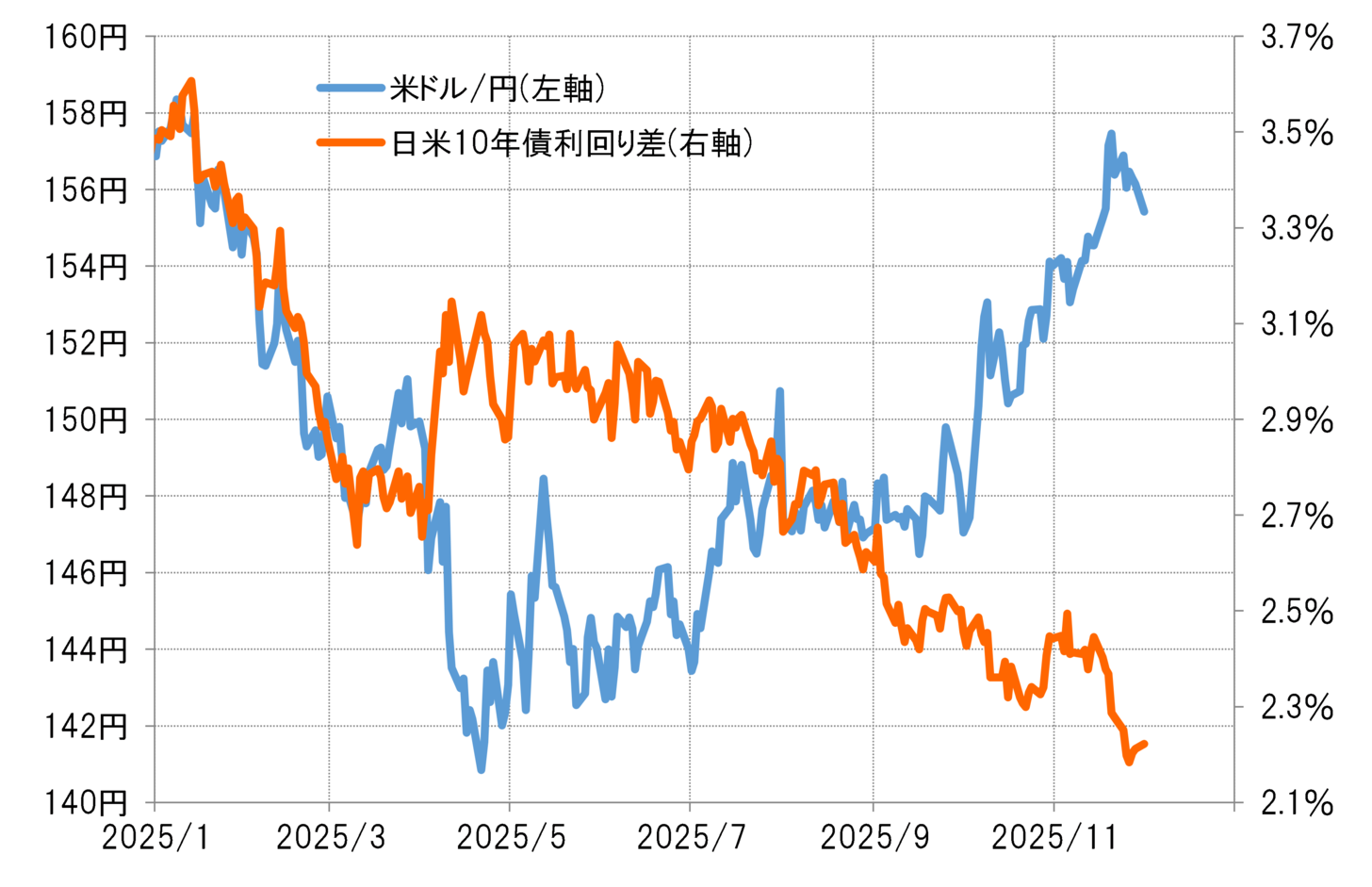

2025年の米ドル/円は、4月まではほぼ一本調子で、158円から139円まで下落しました。ところがその後は一転して上昇に向かい、11月には年初来の高値に近いところまで戻りました(図表1参照)。これまでのところの最大値幅は、139~158円の20円弱ですが、それを基本的に往復したわけですから、累計値幅は40円近くに達するほどで、2022年以降の流れである大きく動く相場が続いた一年だったといって良いでしょう。

2025年前半、4月にかけて起こった米ドル安・円高は、「復活した米トランプ政権の政策により米金利が上昇し米ドル高・円安になる」との一般的な予想に反する結果でした。米ドル安・円高は、当初は日米金利差(米ドル優位・円劣位)縮小に沿う形で起こりました(図表2参照)。

その意味では、一般的な予想に反し、トランプ政権の政策でも米金利がむしろ低下傾向となったことが予想外の米ドル安をもたらした一因だったのでしょう。それに加えて、日本の金利が大きく上昇したことも、金利差縮小のもう1つの要因でしたが、これには貿易相手国に対して、行き過ぎた通貨安是正を求めるトランプ政権からの圧力の影響もあったのではないでしょうか。

その上で、4月に入りトランプ大統領が肝煎り政策である相互関税を発表すると、世界的な株価暴落「関税ショック」が起こり、米国では一時、株、債券、通貨の「トリプル安」が拡大しました。そうした中で米ドル/円も140円割れへ一段安となったのでした。

5月以降反転=金利差縮小尻目に日本からの資本流出を受けた円安拡大

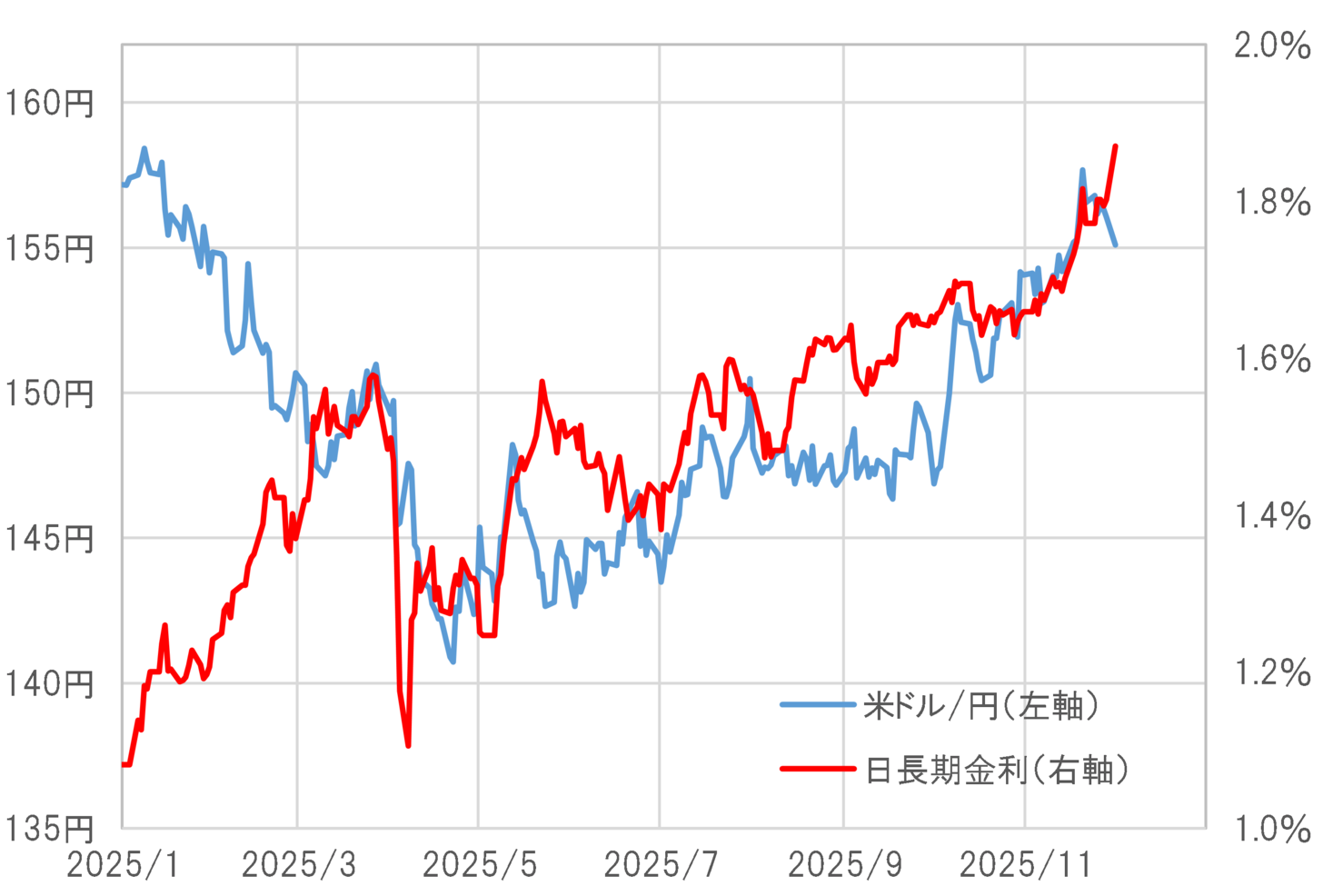

ただしこの後から、米ドル/円の反応が大きく変わり始めました。日米金利差は、米国が利下げ、日本が利上げと逆向きの金融政策を志向する中で縮小傾向が続きましたが、それを尻目に米ドル高・円安へ向かい始めたのです。

その頃から米ドル高・円安は金利差ではなく、日本の金利、特に長期金利上昇への連動を強めたように見えました(図表3参照)。日本では、2024年10月の衆院選での与党過半数割れに続き、6月の東京都議会選挙、そして7月参院選と重要選挙での与党敗北が続きました。政策の実現がさらなる財政規律の低下をもたらすことへの懸念が日本からの資本流出を拡大させ、「長期金利上昇=円安」が広がっているとの見方が強まりました。

10月に高市新政権が誕生し、「責任ある積極財政」を主張しましたが、財政規律の低下を懸念した資本流出に伴う「長期金利上昇=円安」の流れは変わらず続いているようです。その意味では、2026年の米ドル/円の行方は、まずはこの日本からの資本流出に伴う円安がさらに広がるか、それとも転換するかが最初のテーマになりそうです。

2026年の注目点:「日本からの資本流出=円安」の流れを変えられるか?

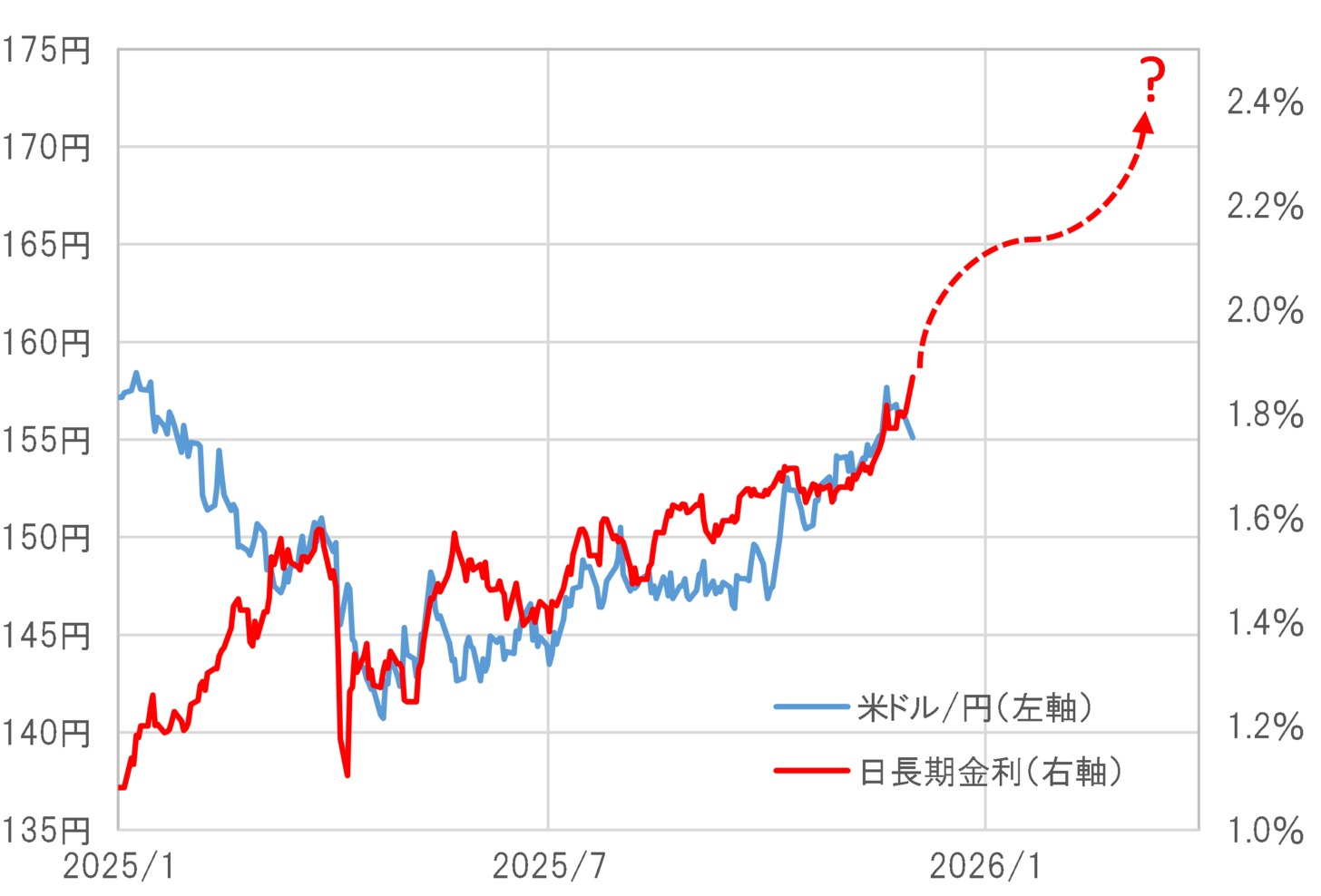

財政規律の低下を懸念した「長期金利上昇=通貨安」としては、2022年に英国で起こった「トラス・ショック」の例があります。また日本における債券相場の暴落としては、1998年に起こった「資金運用部ショック」の例があります。

「資金運用部ショック」では、日本国債格下げや大蔵省(現財務省)資金運用部の定期的国債買い入れ終了などをきっかけに、10年債利回りがわずか2~3ヶ月で0.8%程度から2.5%近くまで暴騰(債券価格は暴落)しました。今回、もしもそれに近いような債券暴落が起こるなら、この間の相関関係を前提にすれば米ドル/円も170円を目指す円の急落が起こりかねないという見通しになります(図表4参照)。

2022~2024年にかけて繰り返された150円を超える米ドル高・円安の終了においては、日本の通貨当局による米ドル売り・円買い介入が主役を演じるところとなりました。これは、その円安が投機円売り主導だったことが大きかったと言えるでしょう。大規模な円買い介入で円安の歯止めに成功すると、その後は投機筋の円買い戻しにより円高への急反転が起こりました。

これに対して今回の円安は、投機円売り主導とは違うようです(図表5参照)。その意味では円買い介入でそれを止めるのは厳しく、基本的には円安をもたらしている主因、日本からの資本流出の流れを変えられるかが焦点になるでしょう。

日本以上の海外からの資本流出拡大が起こるか=株バブル破裂は?

もう1つの焦点は、日本以上に米国など海外からの資本流出拡大が起こるかということです。その場合は米ドル安の結果として円高になる可能性が出てくるでしょう。そこで注目されるのが、ここ数年続いた米国主導の世界的株高の行方ではないでしょうか(図表6参照)。

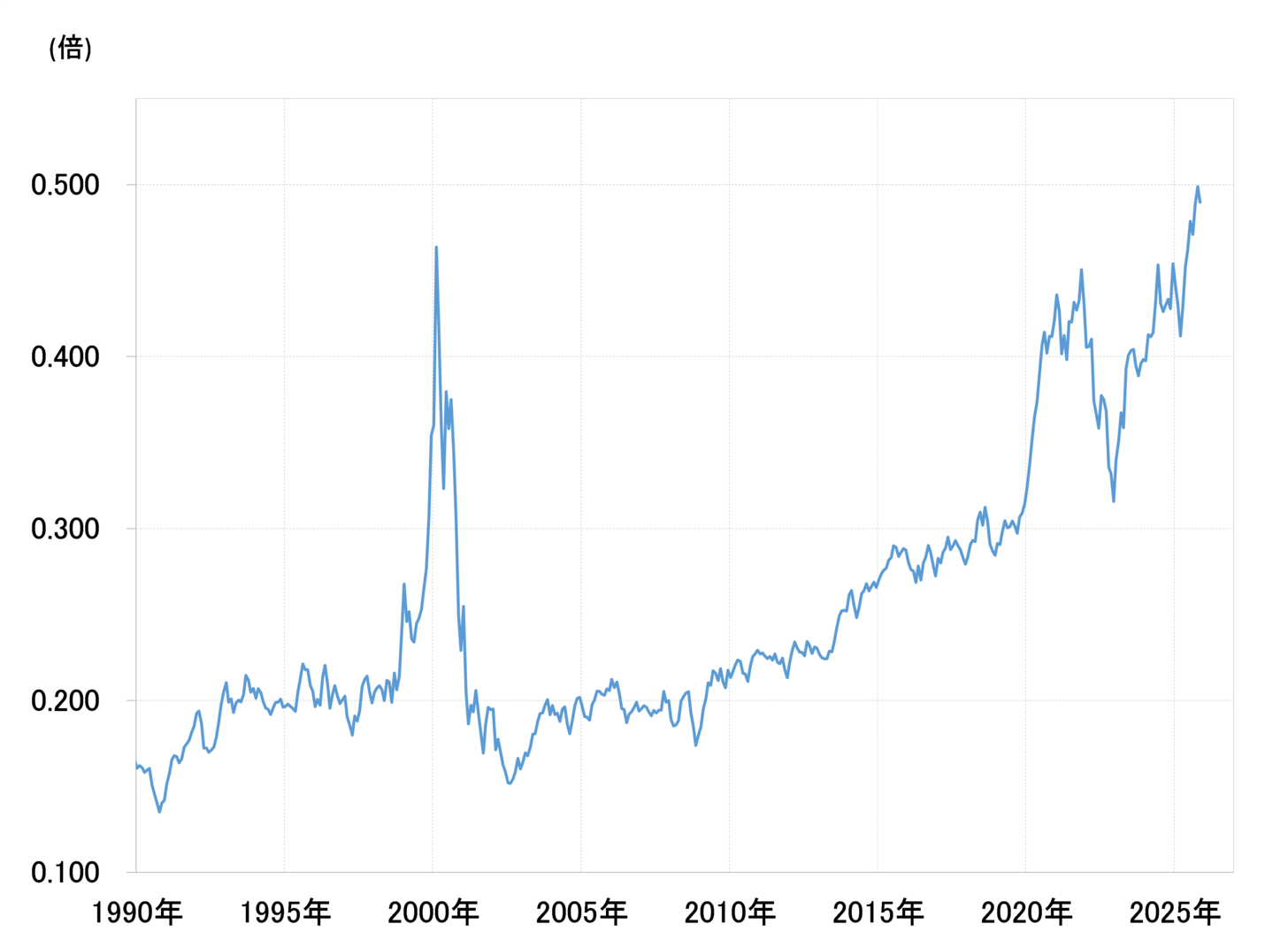

例えばナスダック総合指数のNYダウに対する相対株価は、2000年のITバブル以上の割高となりました(図表7参照)。これはAI関連などの一部テック株が、相対的に極端な割高、いわゆる「バブル」になっている可能性を示しています。そうした「バブル」がまだ続くのか、それともいよいよ本格的な調整、いわば「破裂」が起こるのか。後者であれば、それは米国からの資本の逆流による米ドル急落をもたらす可能性があるのではないでしょうか。

2026年の米ドル/円は130~165円で予想

以上のように見ると、2026年の米ドル/円は、日本からの資本流出に伴う円安がさらに続くのか、それとも株の「バブル破裂」などにより米国からの資本流出による米ドル安・円高に急転換するのか、どちらの場合もかなり波乱含みの展開を余儀なくされるのではないでしょうか。

2022年以降、米ドル/円は大きく動く展開が続きました。2026年もそれは変わらず、むしろ一段と荒れた展開になる可能性もあるでしょう。このため米ドル/円の予想レンジは130~165円で想定したいと思います。