2025年の為替レンジ

【図表1】2025年(12月26日まで)の年間レンジ

| レンジ | 変動率 | ||

| 米ドル/円 | 139.880円~158.872円 | 18.992 | 12.0% |

| ユーロ/米ドル | 1.01780ドル~1.19183ドル | 0.17403 | 16.8% |

| ユーロ/円 | 154.796円~184.915円 | 30.119 | 18.5% |

| 米ドル指数 | 96.22~110.18 | 13.96 | 12.9% |

出所:マネックストレーダーFXのBidレートより筆者作成

※変動率は年間レンジを2025年1月始値で割ったパーセント、米ドル指数は米インターコンチネンタル取引所のDXY指数

なお、2024年末に書いた2025年の相場見通し概要と結果は以下の通りです。

米ドル/円

日米金利差縮小とバイデン政権時代の米ドル高を調整する動きから140円~160円の20円レンジを考えました。振り返ると1年かけての行って来いの動きは想定と異なりましたが、レンジの見通しは良かったと思います。

ユーロ/米ドル

ECB(欧州中央銀行)の大幅利下げと地政学的リスクからユーロ/米ドル安、0.99~1.08と狭い値幅でユーロ安が進むことを考えました。こちらは全く逆の展開となりユーロは大幅高、値幅も米ドル/円以上に拡大し、大きく外す結果となりました。

2025年の主要イベント

2025年の主要イベントを簡単に振り返っておきましょう。(括弧内は変更後の政策金利)

| 1月 | トランプ米大統領就任 ECB利下げ(2.75%)、日銀利上げ(0.5%) |

| 2月 | 鉄鋼・アルミ関税引き上げ |

| 3月 | ECB利下げ(2.5%) |

| 4月 | 相互関税導入 ECB利下げ(2.25%) |

| 6月 | ECB利下げ(2.0%) |

| 7月 | 日米貿易協定枠組み合意 |

| 9月 | 日米貿易協定詳細発表 米国利下げ(4.0~4.25%) |

| 10月 | 米国政府機関一部閉鎖 高市首相就任 米国利下げ(3.75~4.0%) |

| 12月 | 米国利下げ(3.5~3.75%)、日銀利上げ(0.75%) |

※ECBの金利は預金ファシリティレート

米国ではトランプ米大統領の関税政策などの影響を受け、FRBは9月から利下げを再開

2025年前半の最大イベントは、トランプ米大統領が就任し、米国が個別関税、相互関税ともに大幅に引き上げたことです。関税引き上げはトランプ氏の公約でもありました。就任直後から関税引き上げの影響が不確かであることを懸念して、実際に相互関税が発表された4月まで金融市場はリスクオフの動きとなり、NYダウ、米ドルともに売られる流れとなりました。また関税引き上げがインフレ再燃につながるリスクからFRB(米連邦準備制度理事会)は9月まで静観する状態が続きました。

2025年後半になると米国株式市場はハイテク株がリードする形で主要株価指数は史上最高値を更新する動きとなる一方で雇用は着実に悪化。FRBはインフレ懸念が残るものの9月から利下げを再開。景気後退の予防的な面もあり3会合連続での利下げに動き、政策金利は3.5~3.75%へと水準を切り下げました。

ECB利下げサイクルを終了

ECBは景気後退リスクを懸念材料として、1月から4会合連続で利下げを行いました。預金ファシリティレートは2.0%とECBがターゲットとしていた水準まで下がり、ECBの利下げサイクルは終了しました。

日銀は12月会合で利上げ

また、日本では米価格高騰のニュースが示すようにインフレ懸念が広がり、賃上げも順調に進むであろうことから12月会合では1月以来の利上げに動き、政策金利を0.75%としました。

また高市首相就任は株式市場には好感され日経平均株価は大幅高となりましたが、積極財政を懸念する動きも目立ち国債が売られ(長期金利は上昇)、為替市場では円安が進んで年末を迎える状況です。

2026年の為替相場に影響を与える材料

金融政策の変更:FRBは複数回の利下げか、日本は再び利上げへ

FRBは2026年前半に0.25%、年後半に0.25%、合わせて0.5%の利下げがコンセンサスとなっているものの、次期FRB議長は緩和的に動くと予想され、3回利下げが行われる可能性も高いと見られています。

日銀はあと0.25%の利上げを行うでしょう。現時点では2026年半ばくらいという見方がされていますが、円相場との兼ね合いもあり、円安が続くようであれば3~4月の追加利上げもあり得るというところでしょうか。

為替政策:160円の節目で為替介入となるか

金融政策以上に大きな材料は為替政策ですが、片山財務相は12月に入り牽制発言のトーンを強めています。2024年は160円の大台超えで為替介入が行われましたが、2026年も160円という大台は大きな節目であり、同水準を超えるような円安となる場合には為替介入が入るとみてよいでしょう。

米国中間選挙に向けて、米中関係が大きな材料に

2026年11月とまだ先ですが、米国中間選挙に向けての夏相場は波乱要因です。共和党の苦戦が予想される中で中間選挙に向けてどのような材料が出てくるのか。11月には先送りされている対中関税も期限を迎えますので、米中関係が大きな材料となることは間違いありません。追加緩和と対中外交だけでは弱い感じがしますので、中間選挙に向けて株高を演出するために、2026年前半にいったん大きめの調整が入るような自演相場があるかもしれません。

日米金利差と円相場との相関、円高方向への修正が入る可能性

日米金利差と円相場との相関をチャートで見てください。ローソク足が米ドル/円週足(左軸)、ラインチャートが日米10年債利回り差(右軸)、サブチャートは両者の20週相関係数となっています(図表2)。

通常の市場では日米金利差と米ドル/円とは似たような動きを示し、相関係数も正の高い数値を示すことが普通です。しかし、2024年介入が入る直前の動きを見ると金利差が縮小している中で円安が進み最終的には為替介入によって改めて正の相関へと戻しました。

2025年初夏以降の動きを見ると2024年以上に金利差縮小と米ドル/円との動きの相関が崩れていることがわかります。12月に入ってからは0.8を超える高い負の相関となっていて、どこかで何かを材料に円高方向への修正が入る可能性が高いのではないかと考えています。

政策金利で考えると日米の金利差は現在よりも更に0.75~1.0%縮小するわけですから、このまま円安が続くことの方が難しいと見ています。可能性として米ドルの全面安となる相場が春くらいから始まり、中間選挙に向けても回復できないまま進んでいくというシナリオを考えています。

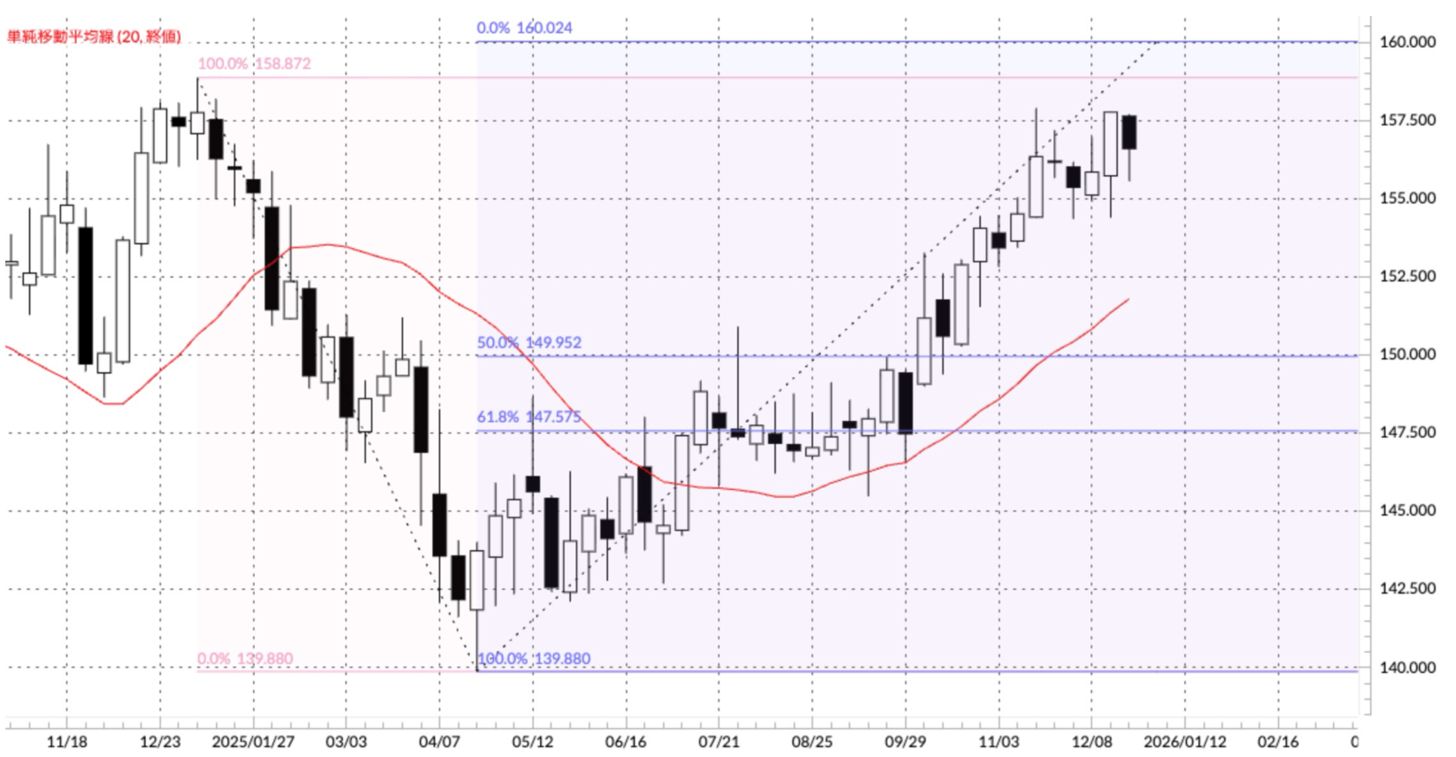

米ドル/円チャート(週足)、2026年の予想レンジは145~160円

次にテクニカルな観点から見ていきます。こちらは毎週ご覧いただいている週足チャートです。2025年のレンジをピンクの水平線で示し、2026年の想定高値を160円水準として2025年安値とのフィボナッチ・リトレースメント(青)を表示してあります(図表3)。

ファンダメンタルズとイベント面から米ドル安・円高相場となりそうなこと、円安の限界点として160円の大台を超える円安は当局も容認し難いことから上値の目処は160円としました。2025年1月の年初来高値158.872円は近くて遠いレジスタンスであり、一時的に超えたとしても160円を大きく超えることは無いというスタンスです。

そうなると下値の目処はということになりますが、2025年の米ドル/円も年間レンジは約19円に留まり、2026年は更にボラティリティが低下し15円程度に収まるのではないかと考えています。年初来安値139.880円と仮の高値160円との61.8%押しが147円台半ばですから、サポートの目処として145円は妥当な線ではないでしょうか。

2026年は145~160円の15円レンジ、年初は円安地合いを継続して始まるものの160円を大きくは超えられず、中間選挙に向け日米金利差の方向性に収束していく流れをみておきます。

米ドル指数チャート(週足)、ユーロ/米ドルの年間レンジを予想:1.1300~1.2500ドル

2024年末にユーロ/米ドルの方向性を大きく見誤った要因のひとつに、米ドルの方向性を逆に考えてしまったことがあります。短期的にはユーロ/円の動きなどで米ドル/円とユーロ/米ドルがどちらも上昇するといったことはありますが、長期的には米ドルの方向性は揃えるべきだと考え、米ドル指数週足を見ることにしました。米ドル指数自体ユーロの割合が57.6%あります。

米ドル/円同様に既に米ドル高値(ユーロ安値)は見た可能性があると考えるならば、米ドル指数では5月高値101.98(現在値から+4%程度)がレジスタンスとなります。下値は2025年の年初高値から9月安値までの下げ、11月の戻しを3点としてフィボナッチ・エクスパンションを考えると61.8%エクスパンションが91.77(現在値から-6%程度)、78.6%エクスパンションが89.42(現在値から-9%程度)となります。前者は近いのですが、米ドル/円の年間予想レンジが変動率10%程度ですから、ユーロ/米ドルも前者で計算してみます。

現在値を1.1770ドルとするとサポートは1.1300ドル水準(上下が逆なので-4%程度)、レジスタンスが1.2480水準(同+6%程度)です。ユーロ/米ドルの年間レンジとしては1.1300~1.2500ドルの1,200pipsレンジとします。