米国株式市場の堅調さとその背景

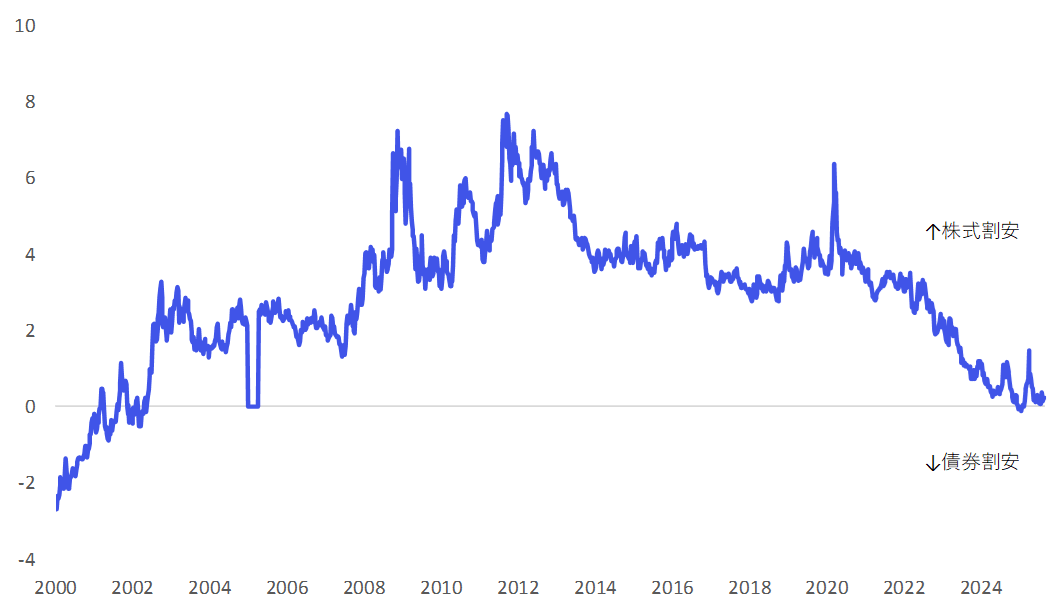

株式市場は足元で堅調に推移しています。米国株の代表指数であるS&P500は、過去30年の季節性で見ると8月・9月は軟調になりやすい月とされます。しかしながら、2025年はそうしたアノマリーを覆し、強い動きを維持しています。債券との利回り差もゼロ近辺に位置しており、相対的な割高感が指摘される局面にもかかわらず、資金は株式市場に流入しています。

この背景には、企業決算や景気が総じて堅調であることに加え、利下げ期待が重なり、市場参加者に安心感を与えている点が挙げられます。さらに、世界規模でマネーサプライを俯瞰すると、中国を中心に再び資金供給拡大の動きがみられ、これも株式市場を支える大きな要因となっているでしょう。

クレジット市場に広がる「過度な楽観」

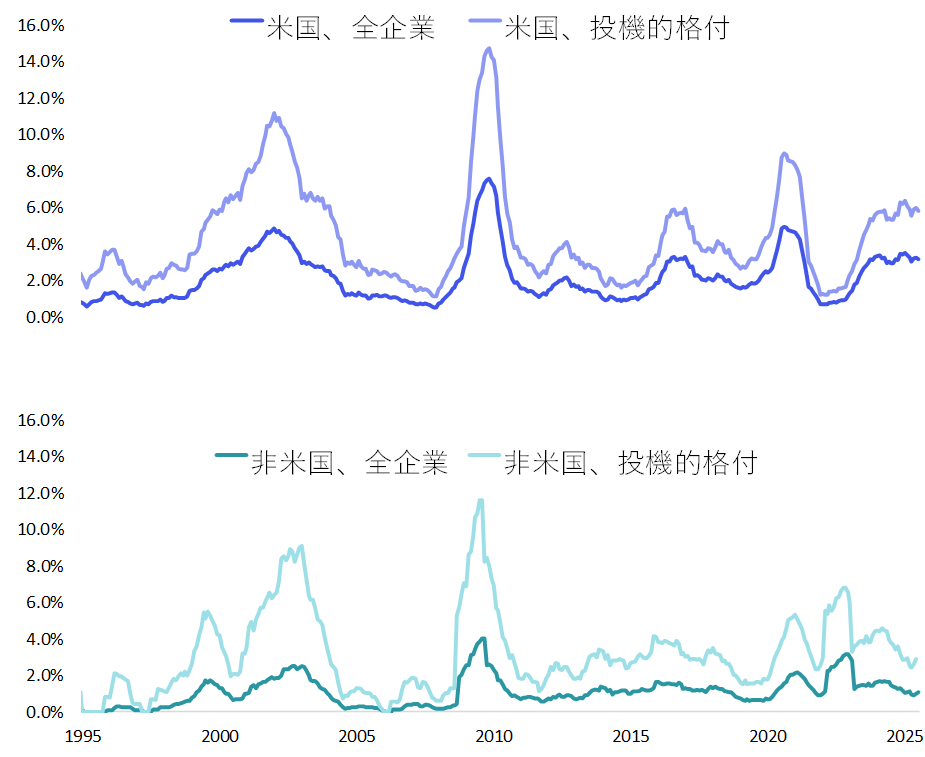

クレジット市場をみると、各資産クラスにおいて国債金利に上乗せされるスプレッドが歴史的に最もタイト化した水準にあります。これは、投資家がリスクに対して十分なリターンを要求していない、すなわちリスクオン姿勢が極端に強まっていることを意味します。特に新興国の現地通貨建て債券指数においては、スプレッドがマイナス圏に沈んでおり、市場の楽観が際立つ状況です。

8月22日に開催されたジャクソンホール会合では、主要国がそれぞれ異なるスタンスを示しました。米国は労働市場に関する認識を下方修正し、欧州は移民を通じた構造的課題への対応を強調しました。一方、日本は景気の底堅さを背景に追加利上げの余地を示唆しており、まさに三者三様の姿勢が浮き彫りとなりました。それでも市場の反応は総じて世界的なリスクオンに傾いており、各国の経済や金融政策の違いがリスク資産のセンチメントに影響することはありませんでした。

ファンダメンタルズの確認、全体としてクレジット環境は徐々に改善基調

では、クレジット市場の基盤はどのような状態にあるのでしょうか。デフォルト率に目を向けると、米国では依然として高水準にありますが、すでにピークアウトの兆しが見え始めています。他地域では改善が先行して進んでおり、全体としてクレジット環境は徐々に改善基調にあると言えそうです。

米国の先行きを占ううえで注目されるのが、FRBによる「シニア・ローン・オフィサー調査(SLOOS)」です。米国の銀行は依然として貸出基準を引き締めていますが、足元ではその厳しさが緩和方向に変化しつつあります。経験則からは、今後の融資規模の改善を示唆しており、クレジット環境には追い風の展開となることが期待されます。

市場の先取りとリスク管理の重要性

もっとも、市場はすでにこうした改善を先取りして動いている様相です。株式市場では業績改善が見られる一方で、バリュエーション拡大(PER上昇)が株価を押し上げる側面が強く、クレジット市場でも同様に「期待先行」の色合いが濃くなっています。

依然として世界経済の基調は堅調であり、大きなリスク要因が見えにくい環境にあります。しかし、リスク資産の価格には「良好なファンダメンタルズ」がかなり織り込まれているのも事実です。こうした局面では、強気一辺倒ではなく、ポジションに慎重さを加え、将来の不確実性に備えることも賢明な戦略といえるでしょう。