2025年8月22日(金)8:30発表

日本 消費者物価指数(全国)2025年7月分

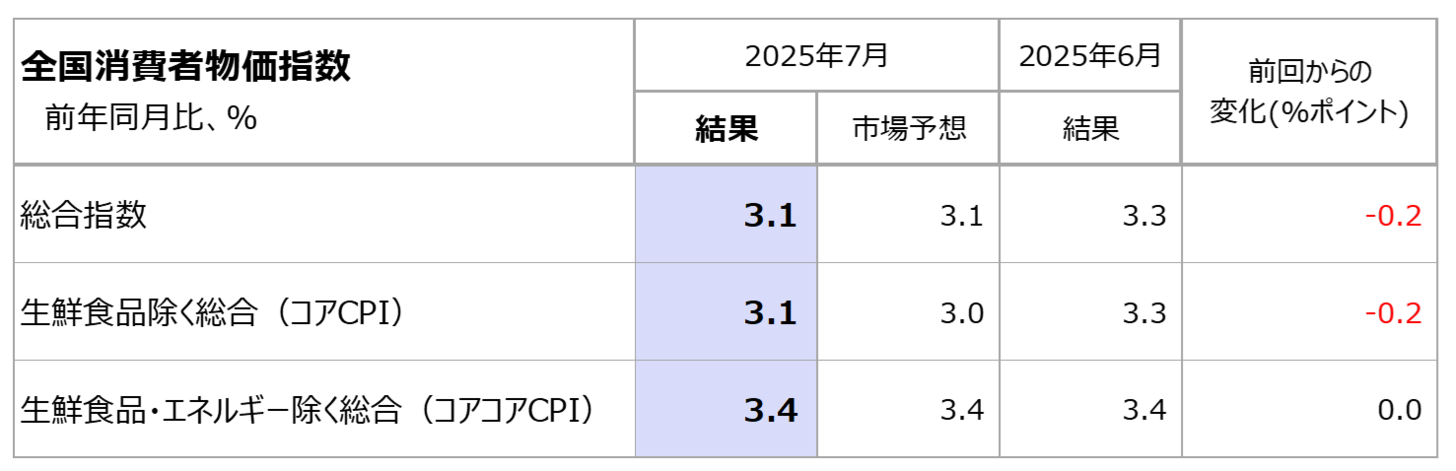

【1】結果:ヘッドラインとコアは伸びが減速 食料は引き続き高いインフレ率

2025年7月の全国消費者物価指数(CPI)は、ヘッドラインである総合指数が前年同月比3.1%上昇と、前回6月から0.2ポイント低下となりました。これは市場予想と一致する結果となりました。3ヶ月連続で伸びが減速しており、ヘッドライン指数ではディスインフレ基調が確認されます(図表1)。

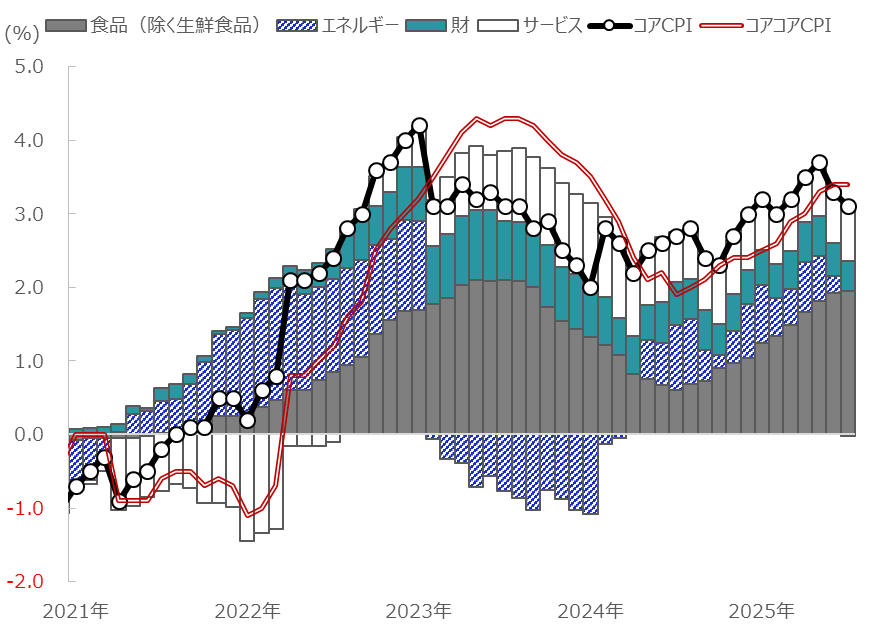

生鮮食品を除く総合指数(コアCPI)は、同3.1%の上昇となり、2ヶ月連続で伸びの減速が確認されました。図表2からもわかるように、食品が高止まりする一方で、ガソリン減税などが寄与しエネルギーが低下したことが主因です。食料は、前年同月比7.6%と再び加速を示すも、全体への寄与度は横ばいとなりました。

また変動性の高い生鮮食品・エネルギーを除いた総合指数(コアコアCPI)は同3.4%と前回6月から横ばいとなりました。季節調整をした前月比では0.1%上昇(前回6月:同0.4%)と、短期的にはコアコアCPIも減速が確認されました。

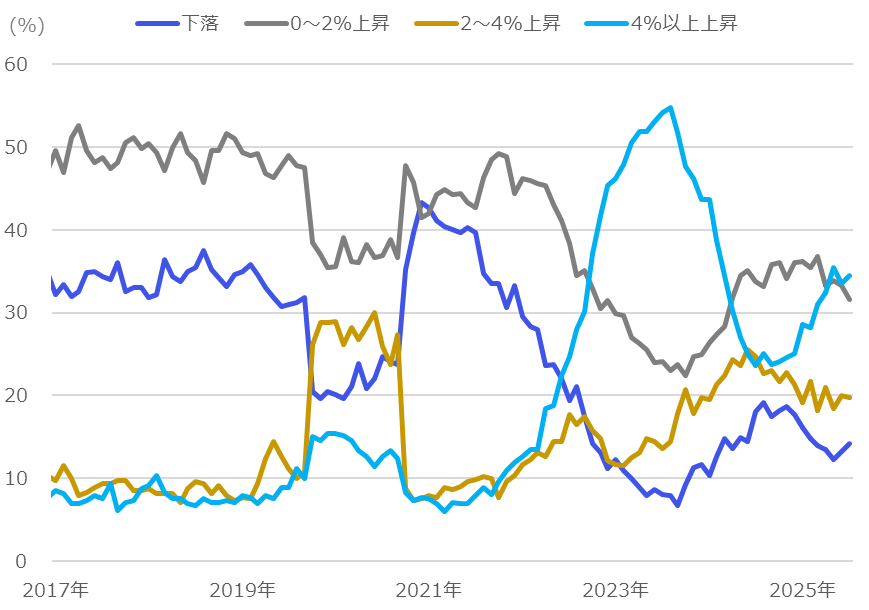

上昇品目・下落品目をみると、コアCPIを構成する522品目のうち5月は414品目が上昇、34品目が下落、74品目が変わらずとなりました。4%以上上昇する品目は高止まりの傾向が見られるも、低インフレ(0~2%上昇)の品目割合が低下し、下落品目が増えており、品目間のシフトがうかがえます(図表3)。

【2】内容・注目点:賃金関連は底堅いも、食品・エネルギー除く指数の推移は横ばい止まり

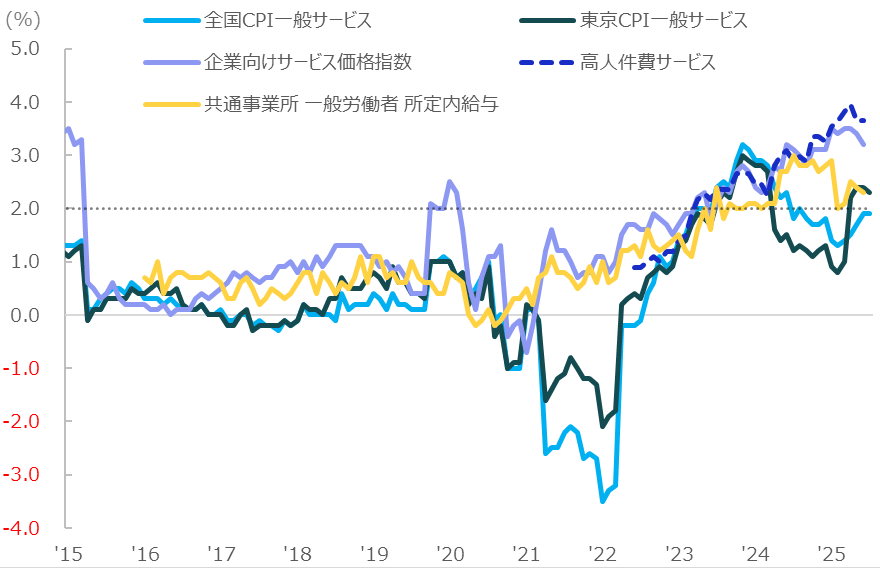

より賃金への波及効果が期待される一般サービス(一般の企業等による外食や家事関連、教育、医療サービス等で構成される指標)は、今回1.9%上昇と、前回6月から横ばいで、日銀がターゲットとする2%に近い上昇となりました(図表4水色)。賃金関連の指標は、ある程度2%に近い水準で推移が確認できるものの、足元では利上げ観測がでていることもあり、底堅い推移ができるかは不透明です。

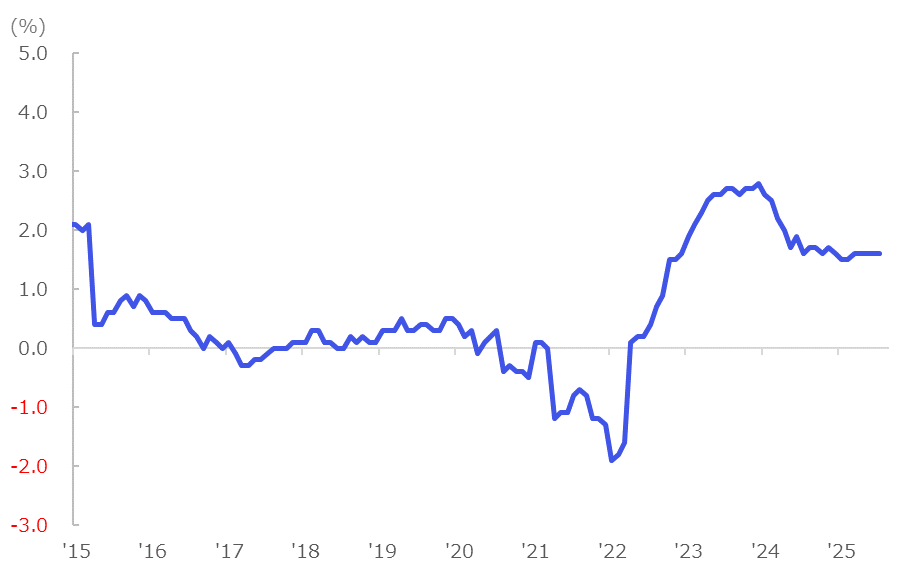

コアコアインフレから、高止まりする食品も除いた指標をみると、物価の動きは2024年から1.5~1.7%程度で横ばい圏の動きであることがわかります(図表5)。足元では、食料品も変動が大きくなっており、より基調物価に近いと考えられる本指標が前年同月比2%未満で推移していることは気がかりで、利上げを進めていくケースでは、本指標の低下が危惧されます。

【3】所感:年内1回の利上げは想定も、その後は次回の春闘との兼ね合いか

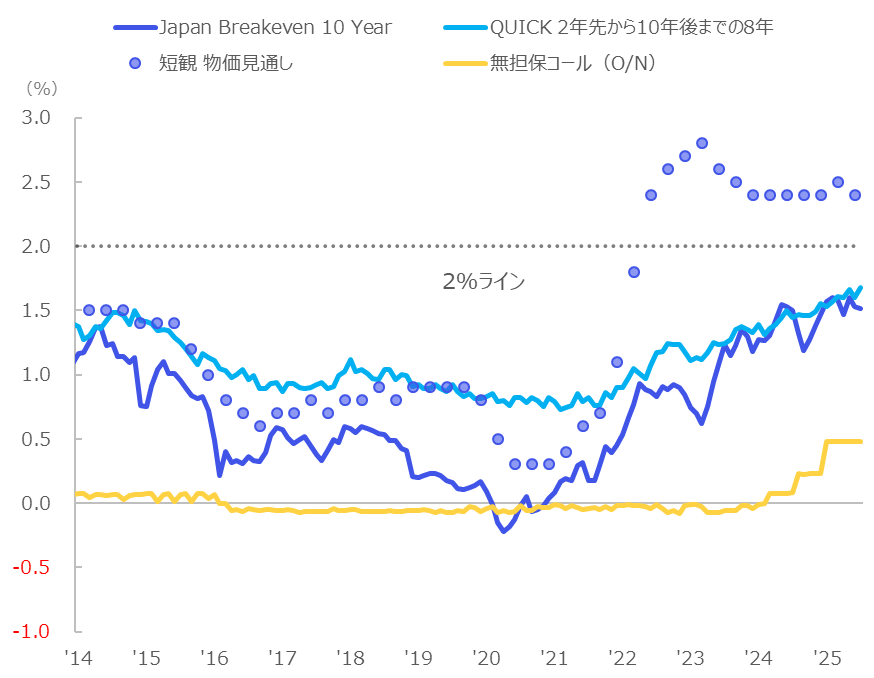

期待インフレ率からも緩やかな上昇傾向がうかがえるも2%には届いていない状況です(図表6)。上述も踏まえ、賃上げの腰を折らないことを念頭に置けば、利上げ判断は慎重となるでしょう。一方で、仮に年内に0.25%の利上げが行われたとしても、実質金利は緩和的であり(これは、かねて日銀が説明している内容ですが)、経済を下押しする効果は限定的です。とはいえ、せっかく賃上げ基調が根付きだしたところで、ブレーキを踏むこともはばかられることから、年内の利上げはできて1回でしょう。その後は次回の春闘の動向が今年度と同程度と見込まれるなど、確度が高まり、諸々の状況が明らかになってから、その次のアクションが見えてくるものと考えています。

マネックス証券 フィナンシャル・インテリジェンス部 山口 慧太