先週(8月11日週)の振り返り=前週(8月4日週)同様147円台中心で方向感定まらず

「ベッセント発言」をきっかけに一時146円台前半まで米ドル下落

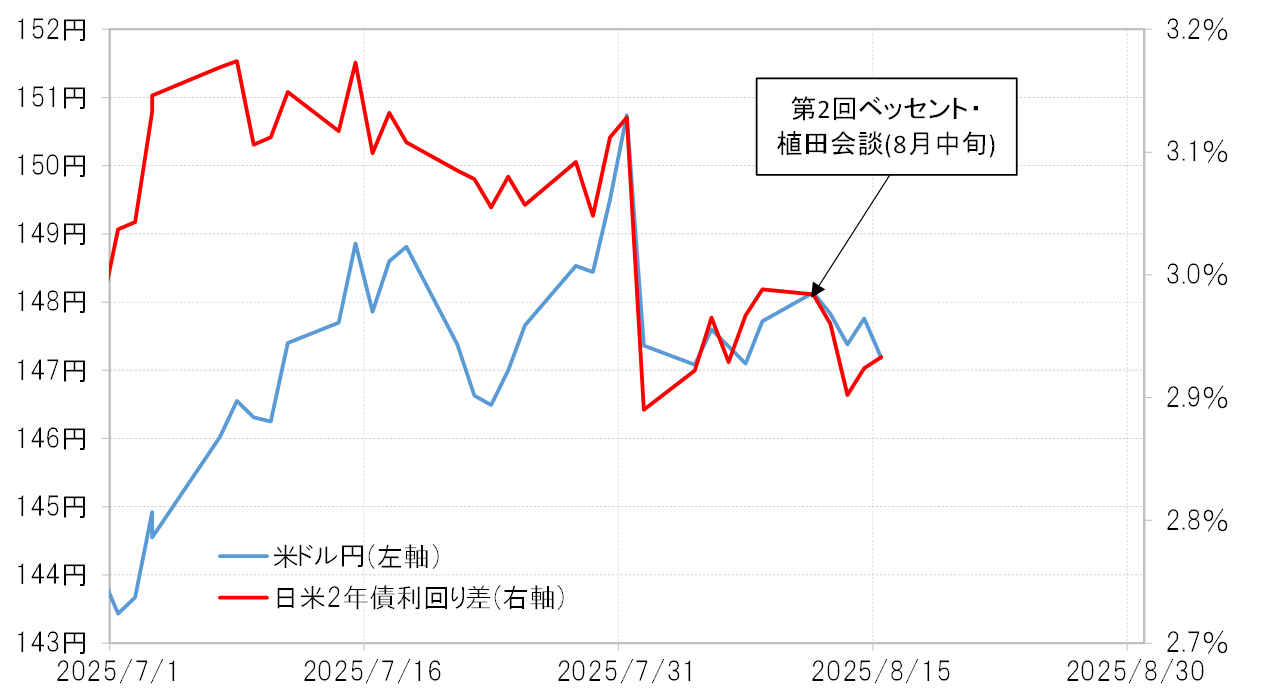

先週(8月11日週)の米ドル/円は、前週(8月4日週)とほぼ同様に147円台中心の方向感の定まらない展開となりました(図表1参照)。CPI(消費者物価指数)、PPI(生産者物価指数)といったインフレ指標発表を控え、インフレ再燃への警戒から米金利が上昇すると、米ドル/円も148円半ばまで反発しました。

ただその後、ベッセント財務長官からFRB(米連邦準備制度理事会)への利下げを期待する一方で、日銀には逆にインフレ対策として利上げへの期待を表明したことから、日米金利差(米ドル優位・円劣位)縮小で、一時146円台前半へ米ドル安・円高となる場面もありました(図表2参照)。

ベッセント長官「日銀は後手」=9月追加利上げの可能性

ベッセント長官は、先週あるインタビューの中で、植田日銀総裁と話したことを明らかにした上で、「日銀はインフレ対策で後手に回っているかもしれない」、「インフレ対策として利上げすべきだ」などの見解を示しました。

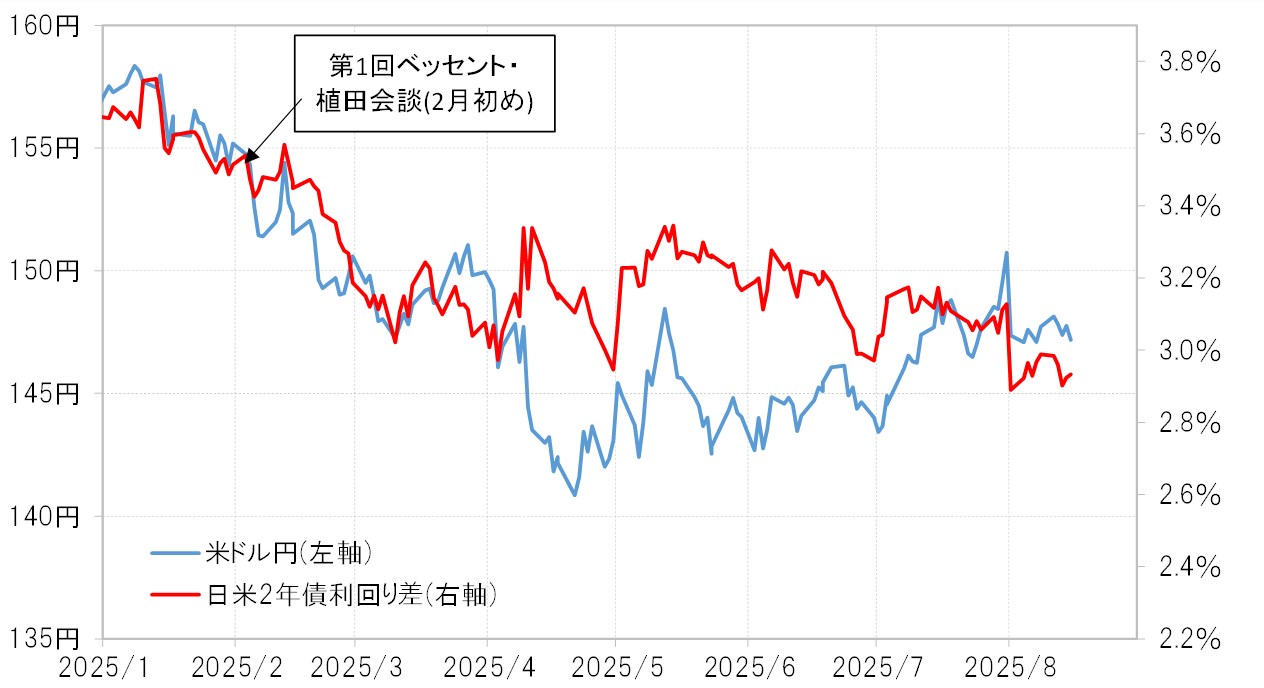

これまでに明らかになったベッセント長官と植田総裁の「会談」は2回で、前回は2025年2月初めに行われました。1回目の「会談」の後から、日本の金利が急上昇に向かい、日米金利差縮小に沿う形で米ドル安・円高が広がりました(図表3参照)。では、今回の第2回目の「会談」後も、再び日本の金利上昇が主導する形で円高が広がるのでしょうか。

日銀の金融政策決定会合は、次回が9月19日、その次が10月30日の予定となっています。今のところは10月30日の会合で追加利上げとの見方が一般的なようです。ただ、ここに来て日本の株価が最高値を更新するなど急上昇していることもあり、追加利上げが9月に前倒しになる可能性もあるのではないでしょうか。そうした日銀の利上げの前倒しなどが、米ドル安・円高の行方を考える上でも大きな鍵になりそうです。

146円はテクニカルな分岐点=ヘッジファンドの円買い損益分岐点も

先週(8月11日週)は、そうしたベッセント発言などの影響で米ドル/円は前週の安値を割り込み、一時146円台前半まで下落する場面もありました。ただこの水準では「下げ渋る」ところとなりましたが、それはテクニカルな要因が大きかったのではないでしょうか。

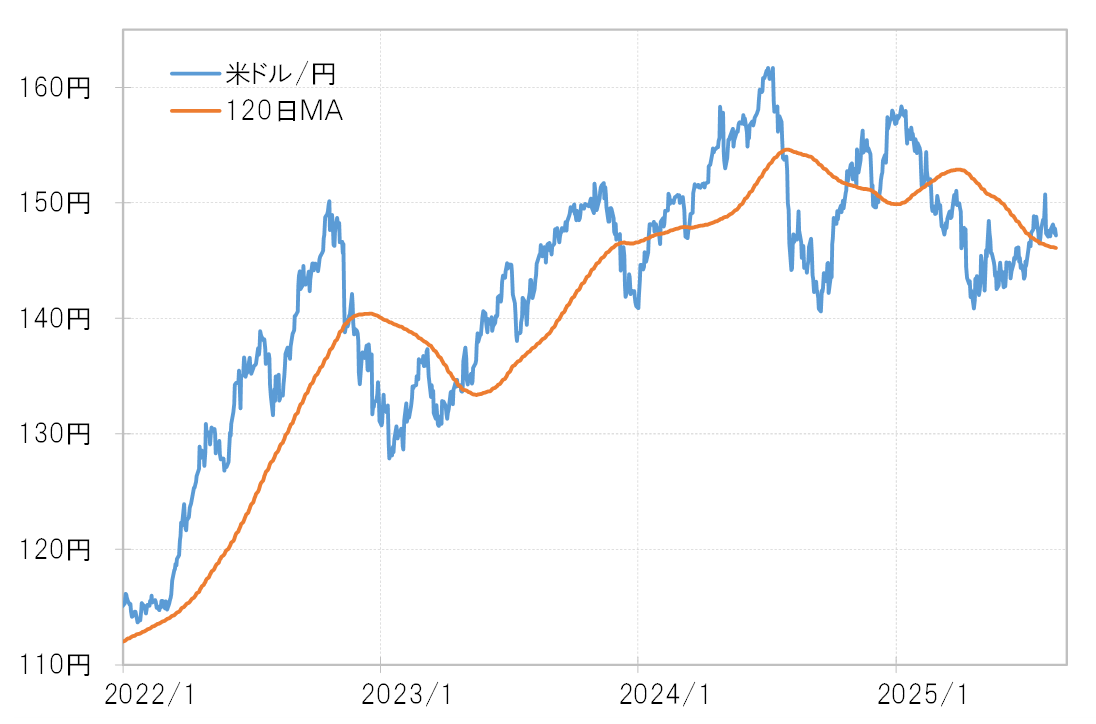

米ドル/円の146円という水準はテクニカルに重要なサポートの可能性があります。その上でヘッジファンド(以下ヘッジF)の円買いポジションの損益分岐点の可能性があるといった点も、注目されるもう1つの理由です。

ヘッジFの取引を反映しているCFTC(米商品先物取引委員会)統計の投機筋の円ポジションは、買い越し(米ドル売り越し)が4月末にはそれまでの最高を大きく更新し、17万枚以上に拡大しました。この空前規模の円買いポジションの損益分岐点の目安が120日MA(移動平均線)と見られ、それは足下でまさに146円程度です(図表4参照)。

146円程度の120日MAより米ドル高・円安で推移している中では、ヘッジFの円買いポジションは含み損になっている可能性があるため、損失拡大を回避するため円買いポジションの処分による円売りが発生しやすいと考えられます。

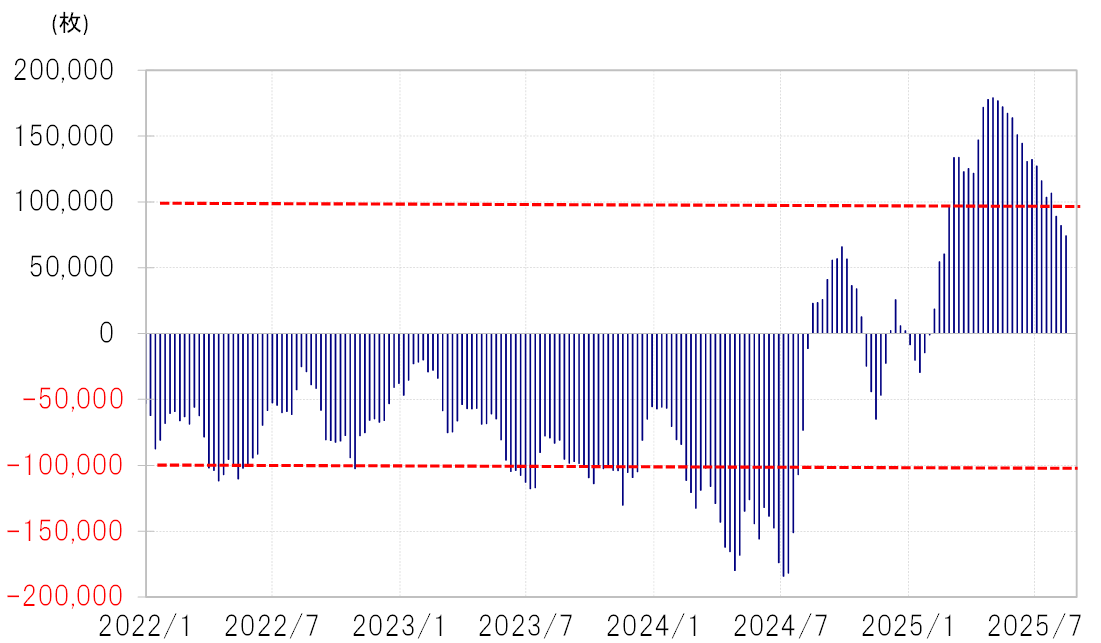

CFTC統計の投機筋の円買い越しは、8月12日時点で7.4万枚となり、ピークから10万枚程度も縮小しました(図表5参照)。この円買いポジションの処分に伴う円売りが、146円台で米ドル/円が下げ渋る一因の可能性はあるでしょう。

ただし、逆に言えば120日MAの146円より米ドル安・円高となり、円買いポジションが含み益に転換すると、ポジションの処分による円売りは減る可能性があり、逆に再び円買いポジション拡大に動く可能性もあるでしょう。

今週(8月18日週)の注目点=例年以上に読みづらいパウエル「ジャクソンホール発言」

テクニカルに「上がり過ぎ」懸念も=米国株の動向にも注目

8月1日の米雇用統計発表を受けて、米労働市場の急悪化の懸念が浮上し、早期利下げ再開との見方が広がりました。先週(8月11日週)はCPI、PPI、小売売上高など注目の米経済指標が相次いだことから、そうした早期利下げ再開の見方にどう影響するかが注目されました。この中で、とくにPPIが大きく上昇し、懸念されていた関税引き上げによるインフレ再燃が改めて意識される結果となりました。ただ、次回9月FOMC(米連邦公開市場委員会)での0.25%の追加利下げとの見方が有力な状況が変わるまでには至らなかったようです。

今週は、ジャクソンホール会議でのパウエルFRB議長の講演が予定されているため、ここでの発言が注目を集めそうです。上述のPPIの結果に加え、最高値更新が続く米国株などの動きを見ると、FRB内に早期利下げ再開への慎重論があるのは当然ではないでしょうか。

一方で、トランプ米大統領を筆頭とした強烈な「利下げ包囲網」からすると、それを退けるのも簡単ではなさそうです。そうした意味では、例年以上にパウエル議長の「ジャクソンホール発言」は読みづらく、だからこそ金融市場の反応も大きくなる可能性があるかもしれません。

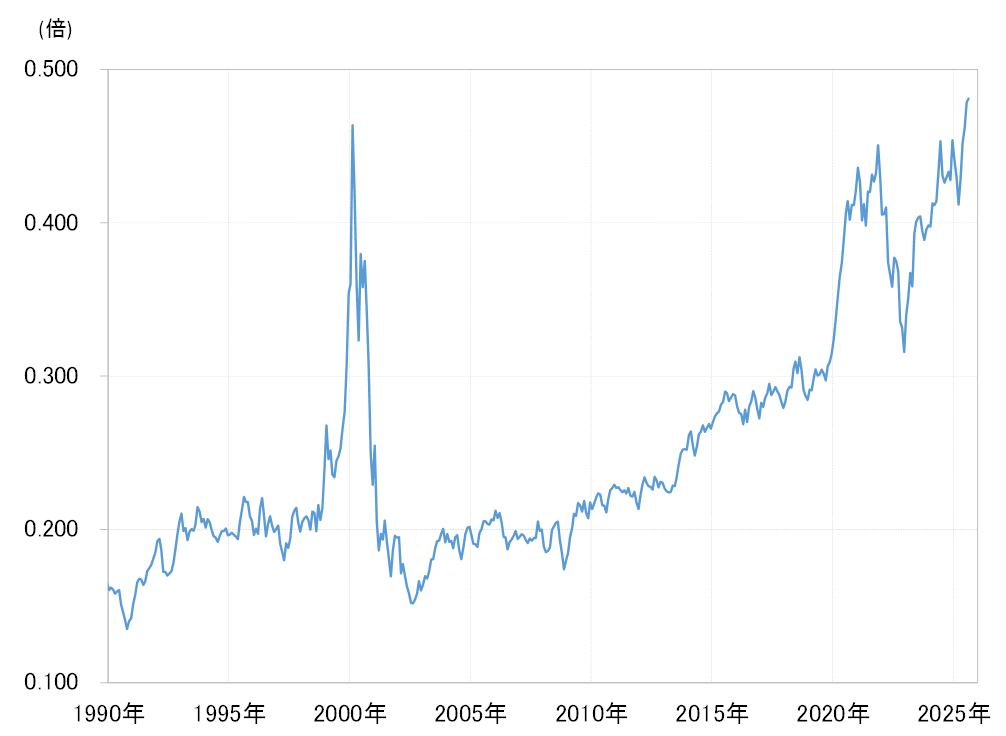

最近にかけて日米などの株価急騰が見られ、とくに米国株にはテクニカルに「上がり過ぎ」の懸念もあります。とくにナスダック総合指数のNYダウに対する割高感は、2000年のITバブル以上に拡大してきました(図表6参照)。このような米国株が、米早期利下げ再開のテーマにどのように反応するかも個人的には注目しています。

今週(8月18日週)の米ドル/円予想レンジは145~149円

米早期利下げ再開の可能性が続く中、逆にそれが後退した場合米国株「上がり過ぎ」の反動が広がるリスクもあることを考えると、米ドル/円の上値は限られるのではないでしょうか。下値は146円がテクニカルな分岐点と考えられます。以上を踏まえ、今週の米ドル/円は145~149円で予想します。