2025年8月15日(金)8:50発表

日本 2025年4~6月期四半期別GDP速報(1次速報)

【1】結果:6月期GDP速報は市場予想を大幅に上回る結果に

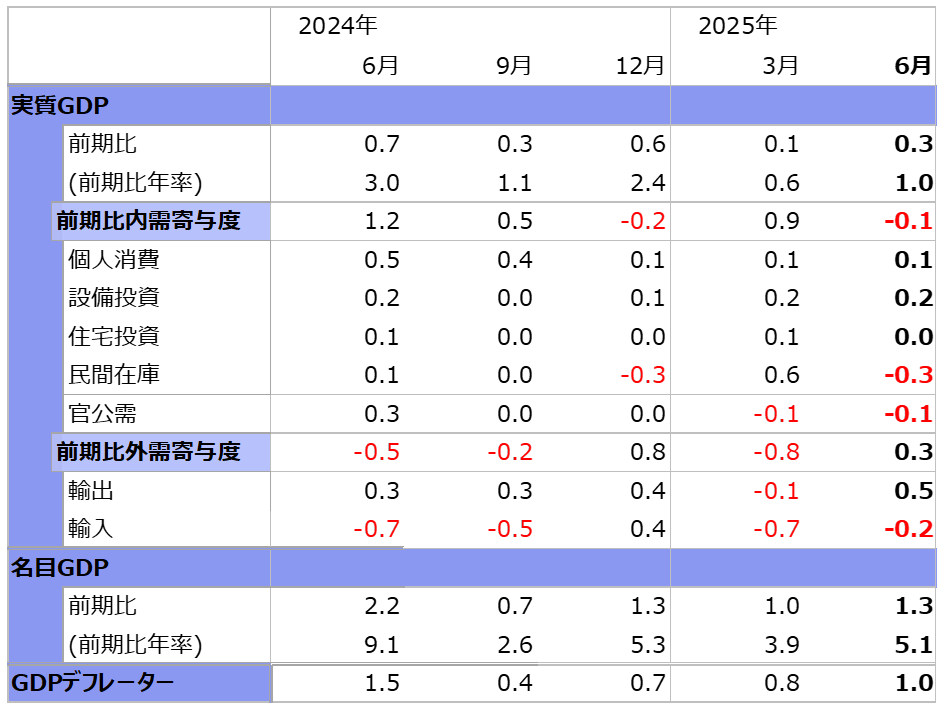

2025年4~6月期の国内実質GDPは前期比年率1.0%増とBloombergが集計する市場予想0.4%増を大幅に上回る結果となりました。前回2025年1~3月期もプラスに改定され、5四半期連続でのプラス成長となっています(図表1)。

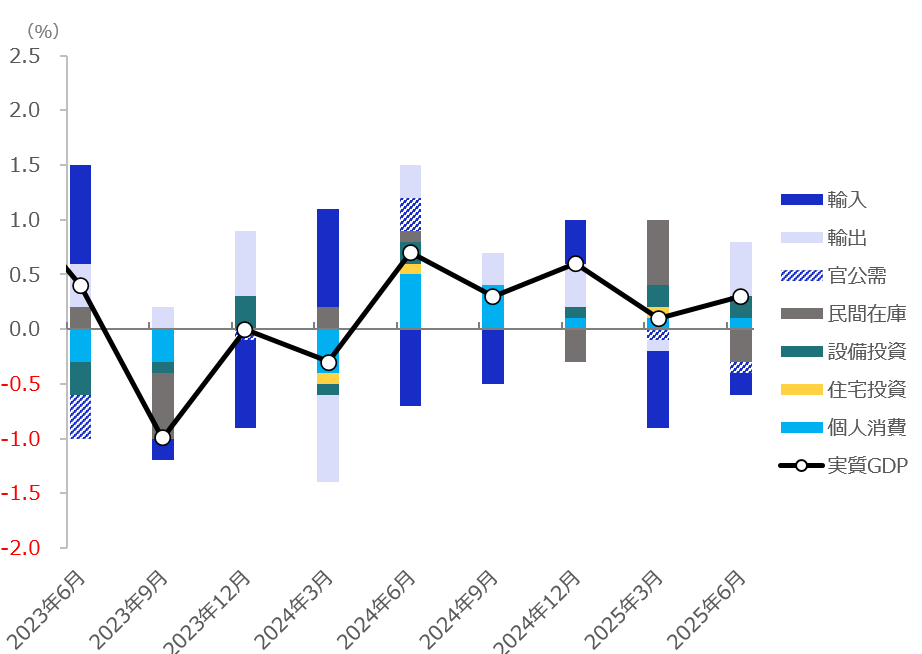

内訳をみると、増加した場合にGDPにマイナス寄与する輸入が1~3月期から縮小し、一方で輸出が拡大しました。純輸出の改善が、GDPが市場予想を上回った大きな要因であることがわかります(図表2)。個人消費は前期比0.1%増と前四半期から横ばい圏の動きとなり、また企業の設備投資も不確実性が意識される中、底堅く推移してプラス成長に寄与しました。

【2】内容・注目点:名目GDPは堅調 足元の株式市場も出遅れ取り戻す

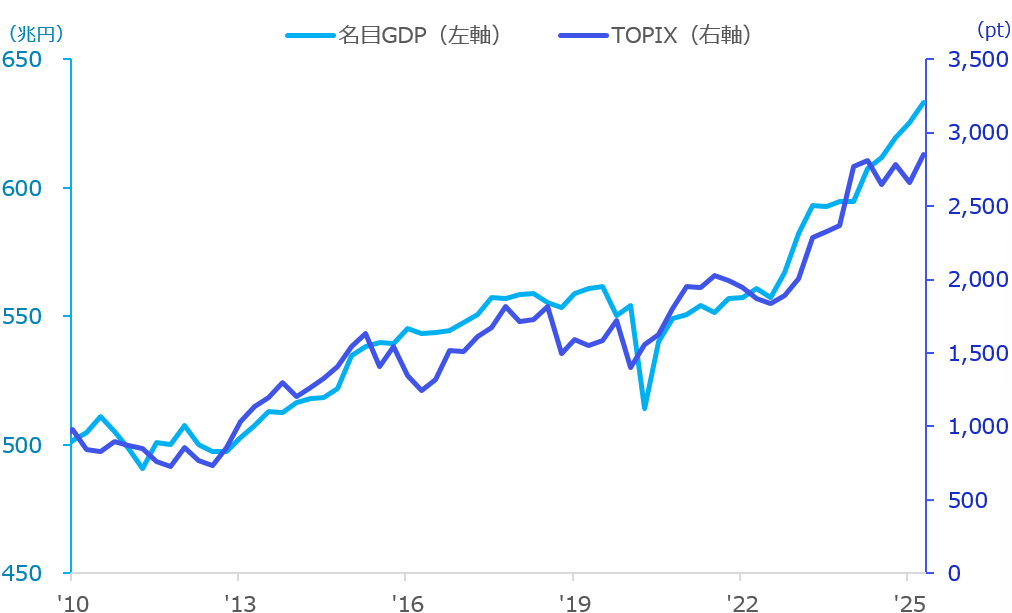

四半期ベースの名目GDPは633.3兆円と物価影響も相まって前四半期から1.3%増となり、右肩上がりで推移しています。GDPの大半を占める個人消費が横ばいとなる中で、年率では5.1%増と堅調さがうかがえました。

株式も名目ベースであることから、名目の国内総生産が拡大した際には、株も上昇する傾向にあると言えます。実際にコロナショック以降のインフレ下においてTOPIXも上昇しており、歩調を合わせて推移していることが確認できます(図表3)。

足元ではTOPIXも史上初となる3,000ポイントをつけるなど、ここ1年ほど株価指数の出遅れが見られていた中で、追いつくように急騰しています。米政権による関税政策の影響など、先行きの不透明感が株価を下押ししていた半面、出口が見え始めたことで株価も名目GDPに沿った動きとなったと考えられます。

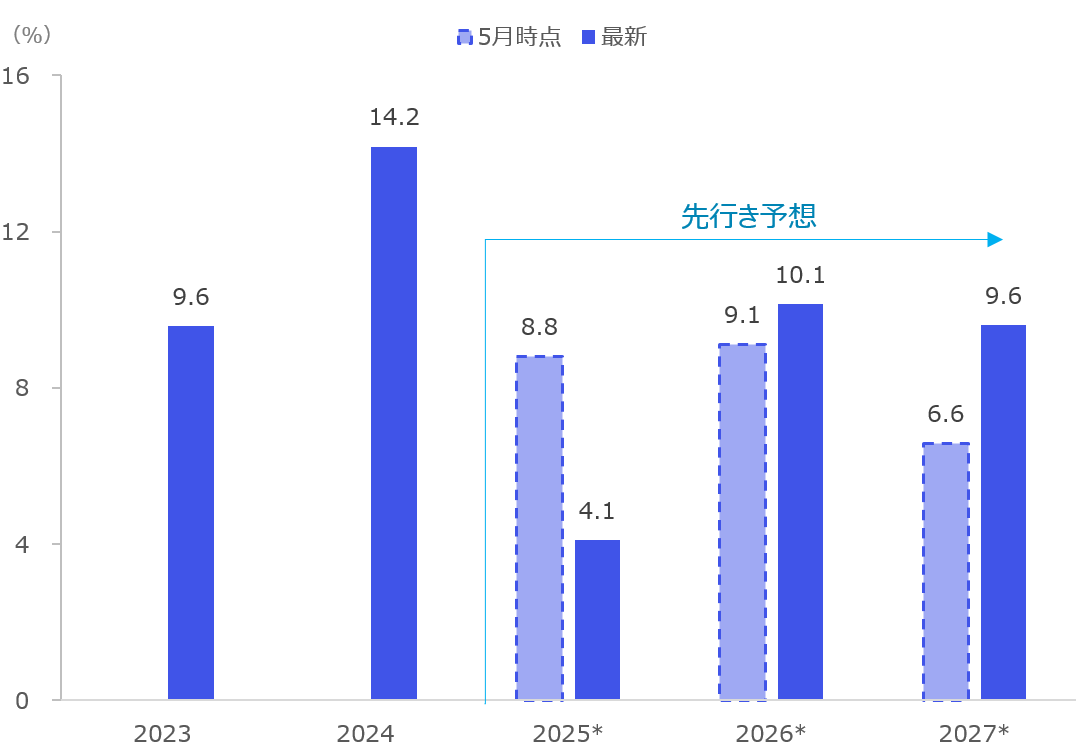

関税の影響などが少しずつ反映され、2025年の利益成長は最新のもので4%程度となっています。一方で、2026年・2027年については10%程度の成長が見込まれており、利益成長が持ち直していくほか、2026年以降では関税などの影響もより限定的になるとの見方が、足元の株高を支える材料とも言えるでしょう。

【3】所感:先行きは成長ペース鈍化か 個人消費が鍵

先行きのGDPはプラス成長を維持するとの見方が大半ですが、2025年後半は今回(前期比年率1.0%増)と比べると低成長となっていく見通しです。設備投資は堅調さを維持すると考えられますが、やはり個人消費の動向が鍵で、それによって全体のGDP成長率が上下に変動すると考えています。

物価の高止まりから実質賃金はマイナス推移が定常化しており、長引く物価高騰を理由とした消費意欲の減退が危惧されます。この夏も高温が続き、生鮮食品の不作などによって、食料品価格が低下しない可能性もあるでしょう。今回のGDPの結果が堅調であったことは、日銀の政策金利引き上げの材料として捉えられると思われますが、コストプッシュインフレ抑制には利上げの効果は限定的であり、拙速な利上げは賃上げなどの企業活動に影響があると想像します。

マネックス証券 フィナンシャル・インテリジェンス部 山口 慧太