2024年から「新NISA」が始動。主な変更点と考慮すべきポイントとは

2024年からの「新NISA」で現行NISAから大きく変わる点は以下になります。

1.NISAの恒久化(いつでも新規投資ができるようになった)

2.非課税期間が無制限(いつまでも運用益に税金がかからない)

3.年間の非課税投資額枠の拡大(一般NISA年120万円→成長投資枠年240万円、つみたてNISA年40万円→つみたて投資枠年120万円)

4.つみたて投資枠と成長投資枠を併用できる(併用すれば年間360万円投資可能)

5.1人あたり生涯投資枠1800万円が設定(つみたて投資枠のみ利用1800万円まで可能、成長投資枠のみ利用は1200万円まで)

6.売却枠の再利用が可能(売却した翌年に非課税枠が復活。復活する金額は投資元本ベース)

新NISAを活用するにあたり、考えたいことは主に2つです。

1.毎月いくら積み立てていくか

2.つみたて投資枠と成長投資枠の使い分け、運用商品の選定

今回のコラムから、属性別の新NISA活用戦略について解説します。

全ての方に共通すること:「長期」「積立」「分散」「低コスト」の実践を意識

リスク(値動き)を抑えて、堅実にお金を増やすために大切な投資の基本戦略が「長期」「分散」「積立」投資と「低コスト」です。

「長期」「分散」「積立」投資については、過去のコラムでも解説していますので、そちらをご確認ください。

●関連記事:積立開始時期はいつがベスト?

●関連記事:20代女性が参考にしたい、投資・資産運用の考え方

「コスト」について考えることはとても重要です。投資の結果、最終的に手元に残るのは手数料を払った後のお金だからです。投資の成果は実際に投資してみないとわかりませんが、運用成績を左右する手数料は安いものを事前に選ぶことができます。そのため、投資信託は保有中にかかる「信託報酬」が安いものを選ぶことが重要なポイントになります。

毎月の積立金額と「新NISA」つみたて投資枠と成長投資枠の使い分け

では、20代・30代・40代独身の場合、以下の2つについて、どのような戦略を立てるべきか一緒に考えていきましょう。

1.毎月、いくら積み立てていくか

2.つみたて投資枠と成長投資枠の使い分け、運用商品選定の考え方

1.毎月、いくら積み立てていくか

インフレ下では、投資をしなくてもお金が目減りしていく時代なのですが、家計に無理がある状況で投資を始めるのはNGです。

毎月の収支が黒字であっても、すぐに投資を始めてはいけません。なぜなら、投資はお金が減る可能性もあるからです。「日々出入りするお金」「ケガや病気といった、もしもの場合のお金」は預貯金など元本割れせずに、すぐに引き出せる安全性の高い資産で持っておく必要があります。少なくとも、生活費の6ヶ月分は預貯金で確保しておきたいところです。

大幅にアップグレードされた「新NISA」とはいえ、万能ではありません。旅行費用、マイホームの頭金、留学費用、車の購入費用など、5年、10年以内に使うことがほぼ決まっているお金を、元本割れせずに準備するのに「新NISA」は向いていないと思います。

長期・積立・分散投資を通じて元本割れの可能性を低くするには、少なくとも15年から20年以上継続して行う必要があります。5年、10年以内に使うことがほぼ決まっているお金は、元本割れしにくく、少しでもお金を増やせる金融商品が適していますので、定期預金や個人向け国債などが候補になります。

従って「新NISA」は、10年以上先のライフイベントなどに使うためのお金を貯める、という使い方になります。本格的に「新NISA」を利用するのは、まずは6ヶ月分の生活費を預貯金で貯めてからが良いでしょう。

ただし、6ヶ月分貯めるのには1、2年と時間がかかってしまい、それではスタートが遅れることもあります。その場合は、3ヶ月分の生活費が貯まったら、月1,000円から5,000円程度で投資信託の積立を始めるのが良いでしょう。

20代・30代・40代独身の場合、毎月貯蓄に回せる金額は、年代というよりも年収によって左右される部分が大きいので、ここでは月5万円貯蓄できる場合のロードマップをまとめておきます。

■生活費3ヶ月分の預貯金がない時

・預貯金:5万円

■生活費3ヶ月分の預貯金はあるが、6ヶ月分の預貯金がない時

・預貯金:4.5万円

・新NISA:0.5万円

■生活費6ヶ月分の預貯金がある時

・預貯金:1から2万円

・新NISA:3から4万円

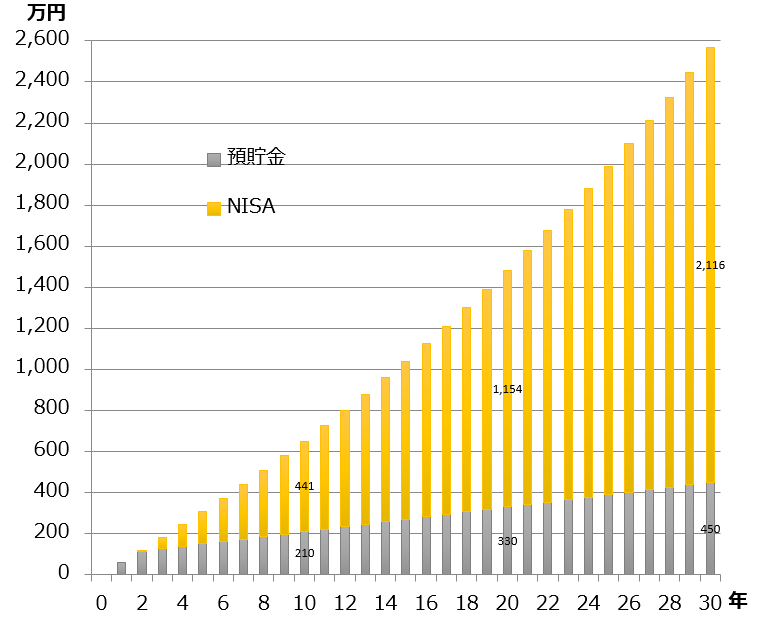

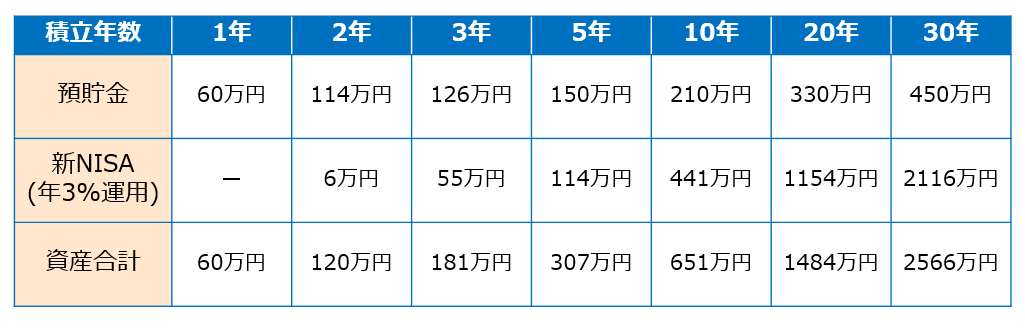

次の表とグラフは、仮に毎月の生活費が20万円の場合に、上記金額配分で積立を進めた場合の資産推移です。

※月複利計算。預貯金は税金考慮。新NISAは信託報酬控除後が年3%とした場合で試算

つみたて投資枠と成長投資枠の使い分け、運用商品の選定

「2024年から始まった「新しいNISA」の活用戦略」では「コアサテライト戦略」についても解説しました。お金をなるべく減らさずに増やす戦略を実践するべく、基本的にはつみたて投資枠を活用し、じっくり時間をかけて資産形成するのが良いと考えます。運用商品も複数に投資するというよりは、1から2本に絞って淡々と積立するのが手間なく行えます。

運用商品の選定は、リスク許容度(どのぐらいまで損に耐えられるか)に合わせて選びましょう。リスク許容度は人によって異なるわけですから、全ての人がこの商品で良いというのはあり得ません。

リスク許容度が低いのであれば「バランス型投資信託」を選ぶのが良いでしょう。逆に積極的にリスクを取って良いのであれば、外国株に投資する「インデックス型投資信託」や、日本株や外国株に投資する「アクティブ型投資信託」も候補になってくるでしょう。

一例ですが、目標の運用利回りを年3%とするならば「バランス型投資信託」、年5%超ならば「インデックス型投資信託」を選定するといったところでしょうか。上述の通り、低コスト商品を選ぶことを忘れないようにしましょう。

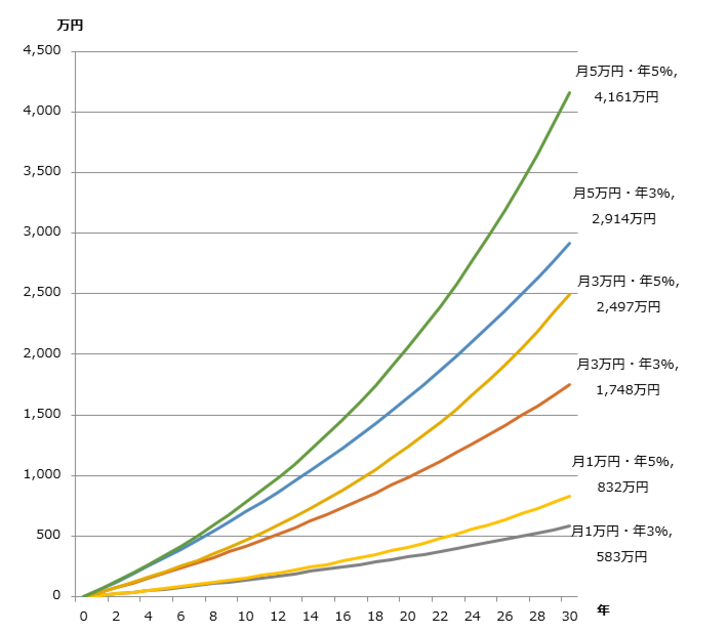

月に1万円、3万円、5万円の積み立てを行い、年3%または年5%で運用した場合の推移は図表2のようになります。月5万円を30年間続けると、投資元本は1800万円となり、新NISAの生涯投資枠を使い切ります。年5%で運用できれば、4161万円になっている試算です。

※月複利計算。運用利回りは信託報酬控除後として試算

最近は、各企業の株式分割が進み、各証券会社でも1株(単元未満株)から投資できるようにサービス拡充が進んでいるため、成長投資枠で日本株や米国株といった個別株に少額投資したいという人も増えてくるかもしれません。個人的には、新NISAが開始したら、1株だけ保有する「1株投資家」も増えてくる可能性はかなり高いと見ています。

つみたて投資枠での資産形成は堅実に増やすことが期待できるものの、正直地味です。ベースはつみたて投資枠で投資信託の積立を行った上で、楽しみの1つとして個別株を資産に加えてみるのも面白いと思います。