就職・異動・転勤・転職などで新しい生活がスタートする方も多い新年度は、何かと忙しいものです。しかし、そんな年度替わりにこそぜひ向き合っていただきたいのがお金のこと。税金・社会保険料から物価まで、あらゆるものが値上がりするなか、お金を貯めたり増やしたりしたいなら、このタイミングでお金のことを確認しておくのがおすすめです。

今回は、給与明細の見方を確認したうえで、お金の貯め方・増やし方を解説します。

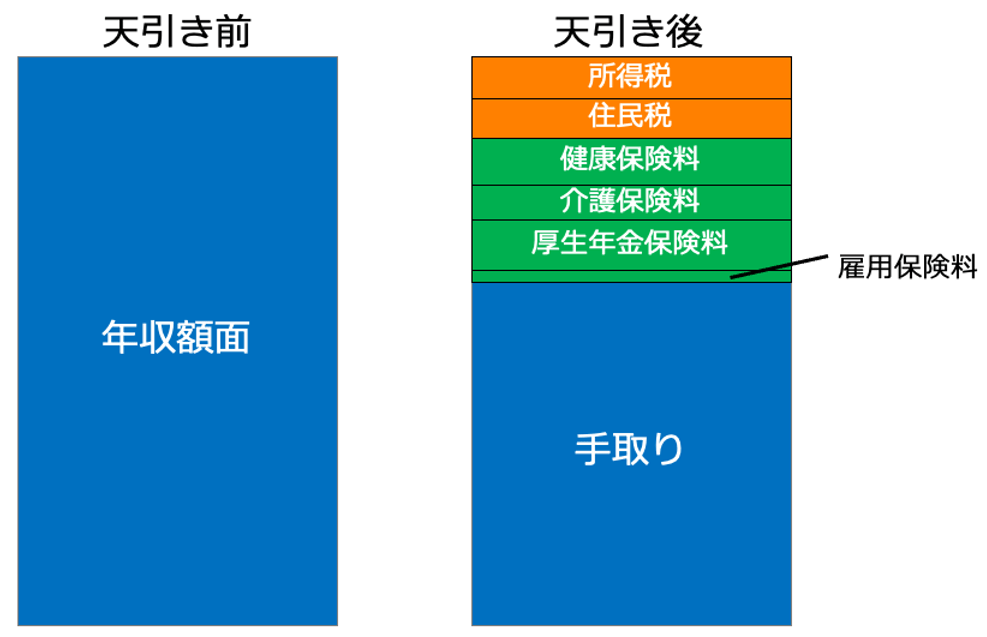

そもそも年収とは?手取りとの違いは?

まず、年収と手取りは別のものです。

年収は、1月1日から12月31日までの1年間に勤め先から支給された「総支給額」のことで、基本給や各種手当、ボーナスも含まれます。対する手取りは、実際に受け取れる(銀行口座に振り込まれる)給与の金額のことです。毎月の給与の支給額はあくまで額面上の金額。実際に受け取れる金額は、そこから税金や社会保険料を差し引いた(天引きした)残りの金額になります。

毎月の給料から天引きされている税金には「所得税」「住民税(社会人2年目から)」、社会保険料には「健康保険料」「厚生年金保険料」「雇用保険料」「介護保険料(40歳から)」があります。

社会保険料の金額は、毎年4月~6月の給与の平均額(報酬月額)から算出される「標準報酬月額」をもとに算出します。

給与の支給額が増えれば手取りも増えるのですが、実際のところ、手取りは支給額ほどには増えません。所得税の税率が5%~45%まで段階的に増える(累進課税)うえ、住民税や社会保険料の負担も多くなるからです。

給与明細には何が書かれている?見るべきポイント

給与明細とは、毎月の給与の額面や天引きされる税金・社会保険料の金額、手取りの金額が明記された書類です。所得税法という法律により、給与を支払う側は、給与を支払う人に給与明細を交付しなくてはならないと決められています。

給与明細には

・勤怠:働いた時間などの実績

・支給:基本給や手当など、給料としてもらえる金額

・控除:税金や社会保険料など、給料から引かれる金額

が記載されています。

つまり、1月から12月までの給与明細の「支給」に書かれた金額の合計が年収です。そこから税金や社会保険料を差し引いた(控除した)金額(差引支給額)が手取りになります。

なお、通勤手当は自宅と勤め先の通勤にかかる費用を負担してくれる手当です。通勤手当は原則非課税ですが、社会保険料の計算の対象には含まれるため、通勤手当が多いとその分社会保険料が増える場合があります。

時間外手当は、残業をしたときに支払われる手当です。法定労働時間(原則1日8時間、1週40時間)を超えて残業した場合は、割増した残業代(基本は25%増し)が支払われる仕組みになっています。

お金の話になると「年収◯◯万円」などと、年収が話題になりますが、より大切なのは年収よりも手取り。生活のなかでやりくりできるのは、手取りの金額だからです。

手取りの金額を知るには、給与明細を見るのが一番でしょう。もしも「これまで見たことがなかった」「よく見ずに放置している」のであれば、今月の給与明細からぜひチェックして、手取りがいくらかを確認するようにしましょう。

また、給与明細に間違いが絶対にない、とは限りません。勤怠記録や時間外勤務のカウントが正しいか、もらえる手当がきちんと含まれているかも確認し、もし不明な点があれば勤め先の総務部・経理部などの所管部署に聞いてみましょう。

お金を増やす3つの方法とは?

手取りが把握できたら、お金を貯め、増やすことを考えてみましょう。

お金を増やす方法はいろいろありますが、突き詰めると次の3つになります。

①給与を増やす

給与を増やすことができれば、手取りも増やせます。ただ、給与を増やすには時間がかかりますし、簡単ではありません。また給与が増えると、税金や社会保険料も増えてしまいます。給与が1万円増えても、手取りは1万円も増えないのが現実です。

②節約する

手取りが増えなくても、節約することで自由に使えるお金が増やせます。もちろん、高すぎる固定費や明らかな無駄遣いは節約するべきです。しかし、節約にも限界があります。涙ぐましい努力のわりに効果が低い節約はコスパが悪く、もったいないですね。

③投資する

株や投資信託などに投資をすることで、お金を増やせる可能性があります。投資には元本保証がありませんが、王道といわれる「長期・積立・分散」投資を実践することで、値下がりのリスクを抑えて堅実に増やすことが期待できます。

したがって、これからお金を増やしたいのであれば、投資に取り組むのがおすすめです。ただし、まったくお金がないのに投資を始めるのはNG。本格的に投資に取り組む前に、最低でも6ヶ月分の生活費を貯めてからがよいでしょう。生活費もないのに投資して損を抱えてしまえば、生活が苦しくなってしまうからです。

お金を確実に貯めたいなら「先取り貯蓄」を実践

お金を確実に貯めたいなら、収入から貯蓄を先に確保し、残ったお金で生活するようにしましょう。お金が貯まる人はこうした「先取り貯蓄」のしくみを取り入れています。「収入―貯蓄=支出」と、先取り貯蓄で先にお金を取り分けて、残ったお金で生活すれば、仮に残ったお金を全部使っても、貯蓄分は確保できているため確実に貯蓄できます。

NISAやiDeCoを活用、税金を節約して効率よくお金を増やす

6ヶ月分の生活費が貯まって、投資をする段階になったら、NISAやiDeCoを優先的に活用しましょう。NISA・iDeCoはともに、税金を節約して効率よく資産形成ができる制度です。

NISAは投資で得られた利益にかかる税金をゼロにできる制度。2024年に制度が改正され、積立投資専用の「つみたて投資枠」と、積立投資だけでなく一括投資もできる「成長投資枠」の2つの投資枠ができました。上限額はありますが、NISAを利用すれば一生涯にわたって非課税の投資が可能です。

iDeCoは自分で出した掛金を自ら選んだ商品で運用し、老後(原則60歳以降)にその成果を受け取る仕組みです。iDeCoでは、掛金が全額所得控除になるため、毎年の所得税や住民税を抑えることができます。つまり、給与明細に記載されていた所得税・住民税から、実際に納める金額を減らすことができるのです。

そのうえ、運用で得られた利益にかかる税金を非課税にできます。さらに、一時金・年金として受け取る際にも税制優遇が受けられます。

老後資金を貯める目的ならばiDeCoの方が多くの税制優遇が受けられます。NISAは老後資金に限らずさまざまな資金を貯めることができます。

「給与明細なんて普段見てもいない」という人もいるかもしれませんが、今月の給与明細からは要チェック。お金を貯め、投資に回して、資産形成を進めていきましょう。