投資の利益にかかる税金が非課税になるNISA(少額投資非課税制度)は、2024年から制度が大幅に拡充されました。今回は、NISAでの投資方針の考え方、具体的な金額配分例について、戦略を一緒に考えていきたいと思います。

新しいNISA(新NISA)の概要、非課税期間は無期限に

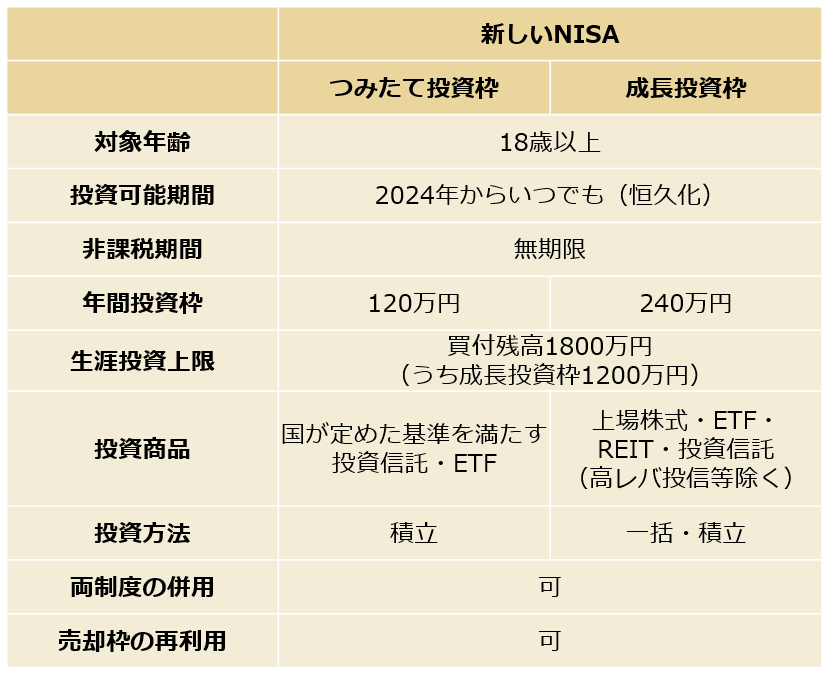

新NISAでは、2024年から「制度が恒久化」「非課税期間の無期限化」「年間投資枠の拡大」「生涯投資枠1800万円(うち成長投資枠1200万円)の設定」「つみたて投資枠と成長投資枠、両制度の併用可」「売却枠の再利用可」となりました。

ただし、「成長投資枠」の中では、高レバレッジ商品や株式の注意銘柄などは対象外となります。

旧制度であるつみたてNISA・一般NISAでの買付は、2023年末(それぞれの商品の最終取引日)で終了しましたが、これまでに投資・保有していた資産は、2024年以降も旧制度の非課税期間のまま保有できます。一般NISAであれば投資した年から5年間、つみたてNISAであれば投資した年から20年間です。

旧NISAの非課税投資枠は「使い切り」で、商品を売っても再利用ができなかったのに対し、新NISAでは、非課税投資枠の管理が「残高ベース(簿価管理)」となったため、商品を売却して生涯投資枠に空きが出た場合、その空きを使ってさらに非課税で投資できるようになります。

ただし、年間の投資枠(つみたて投資枠120万円、成長投資枠240万円)以上の投資はできませんので、既にその年で年間の投資枠を使い切っていた場合、翌年以降に再投資する、ということになります。

旧NISAでは難しかったリバランス(資産の偏りを直すこと)もしやすくなっているため、新NISAでは戦略の幅が広がるでしょう。

新NISAでは「コア・サテライト戦略」を実践する

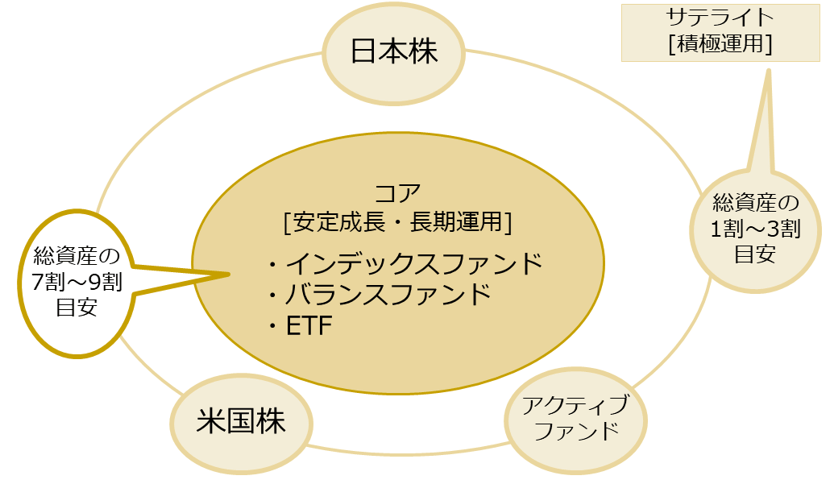

私が推奨している資産運用戦略の考え方に「コア・サテライト戦略」があります。コア・サテライト戦略とは、自分の資産を長期安定成長・守りの資産(コア資産)と積極運用・短期売買の資産(サテライト資産)に分けて運用する戦略です。

資産の大部分にあたる7から9割は「コア資産」で用意し、残りの1から3割は「サテライト資産」にして、積極的に利益を狙っていきます。お金を目減りさせずに増やす運用を行うには、「コア・サテライト戦略」で守りながら攻めることが私は最善だと考えています。

・コア資産:インデックス型・バランス型の投資信託やETF

・サテライト資産:個別株やアクティブ型の投資信託

図表にまとめると下記内容で運用を行うことになりますが、新NISAではコア資産だけで利用するのも良いですし、コア資産とサテライト資産の両方で活用するのも良いでしょう。

新NISA、3つの活用パターン

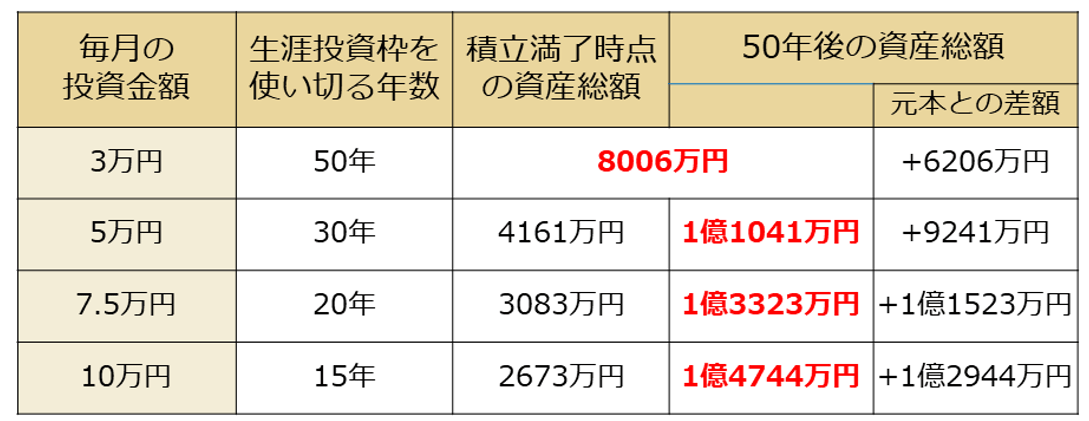

活用法1:つみたて投資枠だけで生涯投資枠1800万円を使い切る

こちらは、インデックスファンドまたはバランスファンドへの積立投資を行い、生涯投資枠1800万円を使い切るという戦略です。つみたて投資枠の年間投資枠は120万円なので、「月10万円・15年間の積立投資」「月7.5万円・20年間の積立投資」「月5万円・30年間の積立投資」「月3万円・50年間の積立投資」などの戦略が考えられます。

仮に年5%で運用できた場合、50年後の資産総額は下記の図表とおりになります。下記の場合、積立満了した後も売却せず、そのまま非課税運用を続けた場合と仮定して試算しています。

年5%の運用が仮に50年間達成できれば、8000万円から1億5000万円とかなりまとまった金額になるとわかります。

年5%の運用を低コストで目指すとなれば、「世界株インデックスファンド」や「米国株インデックスファンド」になるでしょう。リスクを抑えながら、年3%前後の運用を目指したいのであれば、バランス型ファンドの「4資産均等型」「8資産均等型」のような選択肢が考えられます。

活用法2:投資信託とETFを活用してコア資産を作る

つみたて投資枠で世界株インデックスファンド、成長投資枠でETFに投資するという戦略も考えられます。

積立のしやすさ、再投資のしやすさを考えれば「投資信託」を選んだ方が良いのですが、より低コストのものを選びたい、定期的に配当金(分配金)に魅力を感じるのであればETFに投資するという選択肢もあります。

ETFの選択肢には、世界株ETFの[VT](ベンチマーク:FTSE グローバル・オールキャップ・インデックス)、全米株ETFの[VTI](ベンチマーク:CRSP USトータル・マーケット・インデックス)、高配当株ETFの[VYM](ベンチマーク:FTSEハイディビデンド・イールド・インデックス)、増配株ETFの[VIG](ベンチマーク:NASDAQ USディビデンド・アチーバーズ・セレクト・インデックス)などがあります。

成長投資枠における「生涯投資枠」は1200万円となっているので、つみたて投資枠で600万円分を投資信託に積立投資し、成長投資枠で1200万円分をETFに一括投資または積立投資という方法が取れます。

また、つみたて投資枠の部分を多くし、つみたて投資枠1200万円、成長投資枠600万円という戦略も考えられるでしょう。

活用法3:投資信託(つみたて投資枠)と個別株(成長投資枠)でコア・サテライト

これはつみたて投資枠でインデックスファンドやバランスファンド、成長投資枠で日本株や米国株などといった個別株に投資するという戦略です。

つみたて投資枠において月5万円・20年間積立投資(投資金額1200万円)を実践し、残りの600万円を成長投資枠で活用するというのが一案です。成長投資枠では年間240万円まで投資ができますので、タイミングをみながら一括投資をしても良いですし、ご自身なりに計画的に積立投資をしても良いでしょう。

個別株で買う銘柄は好業績銘柄をおすすめします。過去5期分+予想2期分の売上高及び営業利益の両者が右肩上がりで伸びているものをスクリーニングしましょう。

また、配当(インカムゲイン)狙いの個別株投資も選択肢の1つに挙がるでしょう。配当狙いであれば、米国株を選ぶのも1つの手です。米国株は年4回の配当が一般的ですし、配当金の高い「高配当銘柄」や配当金を毎年増やしている「連続増配銘柄」も数多くあります。

ただし、NISAで先述の米国ETFや米国株に投資をする場合、売却益・配当金にかかる国内課税は無くなりますが、配当金にかかる現地課税がある点には注意が必要です。(米国籍企業の場合は10%。 ADRや米国市場に上場する非米国籍株式については、発行会社の国籍によって米国内での課税率が異なります)。なお、国際的な二重課税を調整する外国税額控除は使えません。

※2023年1月20日に公開した記事を2024年3月27日に一部内容を更新しました。