若年層だからこうすべき、中高齢層だからこうすべき、男性だからこうすべき、女性だからこうすべきというのはなく、お金を減らさずに堅実に増やしていきたいなら、長期・積立・分散投資の実践とコア・サテライト戦略を活用していくことに尽きるかと思っています。

ただ、年齢ならでは、性別ならではの、リスクの考え方が多少は変わってきますので、その辺りを解説していきたいと思います。

複利効果を活用しながら堅実に資産を増やすには、長期・積立・分散投資が必須

「資産形成も自分磨きも。人類最大の発明「複利効果」を活用し尽くす」というコラムでも解説していますが、お金自身に働いてもらうには複利効果を味方にするのがマストだと思います。

複利効果とは、利息や運用益が次の利息や運用益を生み出していく効果のことです。長く続けるほど複利効果のパワーが上がるので、長期投資とセットで考えることが多いです。

マーケットは常に上下を繰り返しながら、世界の株式市場は右肩上がりで成長してきました。今後も、長期的には世界経済の成長とともに右肩上がりになっていくと考えられています。

しかし、過去を振り返っても一直線で上がってきたわけではなく、時々マーケットは暴落しています。頻度は5年に1回程度です。暴落している最中は、その原因がすぐにわからないこともあります。

長く投資を続けるということは、こうした暴落や下落を乗り越えていく必要があります。

人間誰しも「損」はしたくありません。できる限り、損せずにいたいものです。そこでリスク(値動き)と上手く付き合うために必要なのが、積立投資と分散投資です。

積立投資は、定期的に一定額ずつ投資をすることです。相場というのは上がったり下がったりするのが常なので、積立投資を続けると、商品の価格が安い時にはたくさん買い、高い時には少ししか買わなくなるため、平均購入単価を下げることができます。平均購入単価が下がるほど、値上がりした時に利益を出しやすくなりますし、複利効果を味方につけることができます。

積立投資は、買うタイミングを考えず淡々と続けることになりますので、感情に左右されることなく運用を続けることができることもメリットの1つです。

次に分散投資ですが、これはなぜ大切なのでしょうか。これから値上がりする商品が分かっていれば、それに投資をした方が良いですよね。逆に、これから値下がりする商品が分かれば、それには投資をしない方が良いです。既に投資をしてしまっていても売却すれば良い話です。

このようなことができれば、投資は楽勝なのですが現実は違います。どの資産、どの商品が値上がりするのか、そのタイミングがいつなのかは分かりません。長期的に右肩上がりする可能性が高いとしても、短期的には分かりません。長期的に右肩上がりになると言っても、5年、10年と長い間、損の状態が続き、15年後にようやく利益が出たというケースなら、ほとんど複利効果は得られていません。

そこで分散投資が必要になってきます。ある商品が値下がりしても他の商品の値上がりでカバーすることができ、資産全体としてのリスクを減らし、堅実に増やす鍵となるわけです。

守りの資産と攻めの資産のバランスを考える「コア・サテライト戦略」

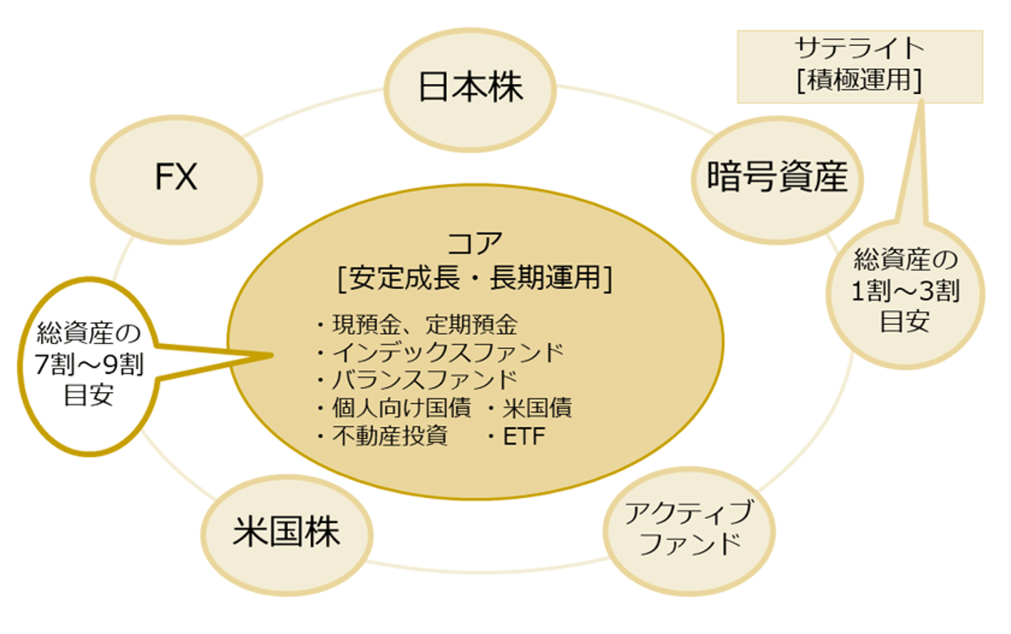

次に「コア・サテライト戦略」について解説します。コア・サテライト戦略とは、長期・安定成長の資産で守りながら増やしていく「コア資産」と、一部の資産で積極運用しプラスアルファのリターンを狙っていく「サテライト資産」に分けて運用する戦略です。

資産の大部分にあたる7〜9割は「コア資産」で用意し、残りの1〜3割は「サテライト資産」にして、積極的に利益を狙っていきます。

コア資産の主役は、NISA、iDeCoといった非課税制度を活用しながら、インデックス型・バランス型の投資信託に投資することになるでしょう。

サテライト資産は、個別株、FX、暗号資産などがありますが、どの資産を活用するのかはリスク許容度で異なり、これは好みの部分が大きいでしょう。

お金を減らさずに堅実に資産を増やしていきたいなら、世代に限らず、また性別に関係なく、長期・積立・分散投資を実践し、そしてコア・サテライト戦略の活用することが必要です。

年齢、性別で違う部分は?

さて、ここからは年齢や性別でリスクの考え方に違いがあるのか考えてみましょう。積立投資、分散投資、コア・サテライト戦略の部分で捉え方が違ってくるようです。

投資で早く資産を増やすためには、投資金額を増やす、運用利回りを高くするといった考え方があります。男女で比べた時に、男性の方が早くお金持ちになりたいという願望を持つ傾向が強いように思います。

そのため、男性は積立投資で投資金額を無理に増やしてしまう傾向があります。一方、女性は積立投資を無理のない金額で行っている傾向があります。

どちらの考え方が良いのかと言えば、もちろん後者の方が良いでしょう。毎月、貯蓄できる金額のうち、一部は預貯金へ、残りを投資資産へとメリハリをつけることが大切です。もしもの時にすぐ引き出したり、数年以内に必要なライフイベントのお金を貯めたりするには預貯金は欠かせません。また、積立・分散投資は15年、20年と長く続けることが重要であり、途中でやめないことです。そのためには、家計に無理のない金額で積立投資を行う必要があります。

次に分散投資ですが、男性は運用利回りを高くしてしまう傾向があります。例えば、全世界株型インデックスファンドは、世界中の株に分散投資する投資信託ですが、債券を含んでいない分、リスクは高めです。男性の方が、安全性よりも収益性を重視する傾向にあるので、運用利回りを高くしてしまうのでしょう。とはいえ、リスク許容度(損に耐えられる度合い)に合っていれば、全く問題はありません。

一方、女性は株や債券に投資するバランスファンドや、不動産も加えたバランスファンドを選ぶ傾向があります。年齢で言えば、若年層の方が運用利回りを高くしてしまう傾向があります。運用期間が長く取れる分、相場の上げ下げも吸収しつつ、複利効果も活かせるので、運用利回りを高くしているというのであれば合理的ではあります。

ただし、これらはあくまでも「傾向」であり、インデックス型を選ぶのが正解、バランス型を選ぶのが正解ということではありません。大事なことは、他人の目を気にせず、自分のリスク許容度に合わせて投資することです。20代であれば、年齢が若いからという理由だけでなく、資産や収入の状況、リスクに対する気持ちなどを踏まえて選びましょう。

また、コア・サテライト戦略に関しては、男性は預貯金といった無リスク資産を少なくする、サテライト資産を多くしてしまう傾向があります。早く資産を増やしたいという願望が強く出ているのかもしれません。特に若年層の男性は、サテライト資産が資産の大部分を占めていて、FXや仮想通貨など特にリスクが高いものを好んでいる傾向にあります。

一方、女性は預貯金といった無リスク資産を多めに持ち、サテライト資産は持たず、コア資産だけという方も多い印象です。無リスク資産を持つことは大事ですが、バランスを考えることも重要です。もう少し、長期・積立・分散投資の資産を増やしてもいいかもしれません。ちなみに、サテライト資産を持ちたくないのであれば、持たなくても全く問題はありません。時間をかけてコツコツと資産を築きたいなら、コア資産100%でも良いとは思います。

ただ、私はサテライト資産を一部持ちたい派です。コア資産で運用していると分かりますが、時間をかけてじっくり増えていくので、投資の面白さやワクワクは感じません。男性だと同じように感じる人が多い気がしていますが、そうした投資の面白さやワクワク、そしてプラスアルファのリターンの追求をしたいのであれば、サテライト資産を持つことは良いと感じています。

とはいえ、資産の大部分にあたる7〜9割は「コア資産」で用意し、残りの1〜3割は「サテライト資産」というルールは守ってほしいと思います。お金を減らさずに増やしていくためには必要なルールです。

結論としては、年齢や性別に関係なく、実践すべき資産運用の鉄則はありますが、運用する資産や商品の選択は各自の好きなようにすれば良いと思います。