人類最大の発明「複利効果」を活用してお金を殖やそう

今回は、未来の自分が笑顔で生活を送るために、今すぐにでも活用したい「複利効果」を一緒に考えていきます。銀行にお金を預けると利息が受け取れます。利息の計算方法には、利息を元本に組み入れない「単利」と、利息を元本に組み入れる「複利」の2種類があります。

単利は、預け入れた時の元本に対してのみ利息が付くものです。元本の金額や利率が変わらない限り、毎回、同じ額の利息を受け取ります。

一方複利は、最初にもらえる利息は単利の金額と同じです。単利と違う点は、もらえる利息を元本に組み入れる点です。利息を組み入れた元本に対してさらに利息がつくため、長期で取り組むほど雪だるま式にお金が増えていくのですが、これが複利効果です。この「複利効果」は、アインシュタインが「人類最大の発明」と言ったとされているほど、お金を増やすためには大切な概念です。

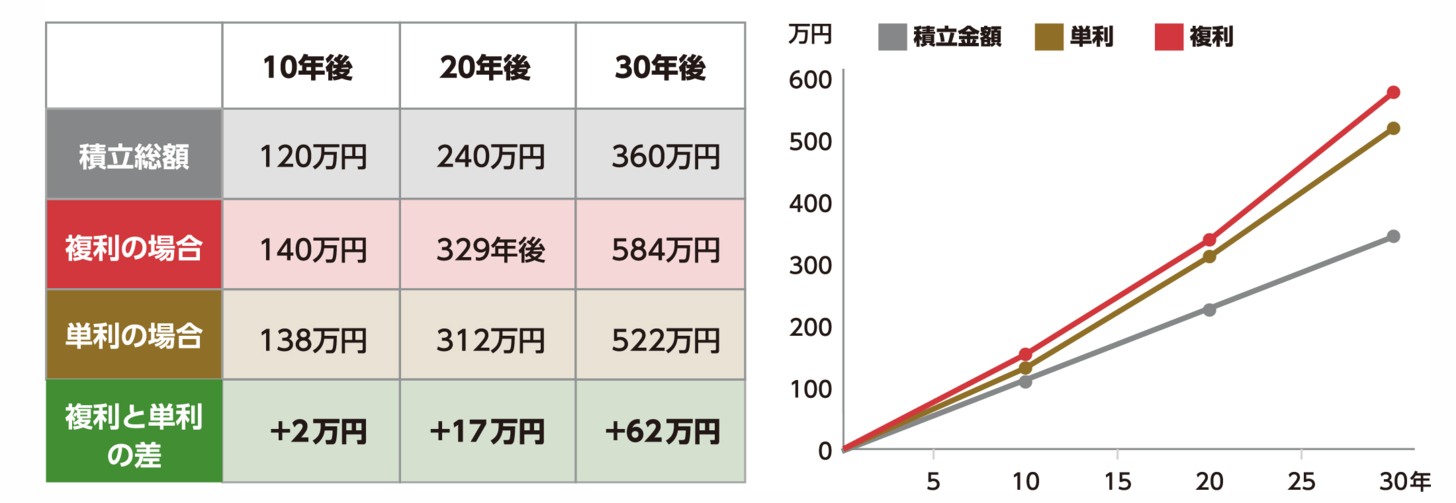

例えば、毎月1万円ずつ積み立てることを考えます。この時、毎年3%の金利がつく場合、10年後は単利の場合約138万円、複利の場合約140万円で差は2万円です。しかし、30年後は単利の場合約522万円、複利の場合約584万円で62万円と大きな差がつきます。

このことから、複利効果を得るには「時間を長くかけること」が重要だとわかります。複利の効果を大きくしたいなら、時間を味方につける必要があるのです。

人間が複利効果を軽んじてしまう傾向にあるのは、行動経済学の言葉で言えば「見えない数字の過小評価」によるものです。計算してみないとわからないような、事柄は無視しがちなのです。

しかし、皆さんはこの「複利効果」の重要さを知ってしまいました。知ったからには使い倒したいですよね。人間には寿命がありますので、複利効果をできるだけ長く活用したいなら早く始めるしかありません。

投資を始めるのは「生活費3ヶ月分の預貯金」ができてから

複利効果を長く得たいがために早く始めるとはいえ、まったく預貯金がない状態で投資を始めることは禁物です。投資効果は確実に得られるものではないし、当然損失を出すこともあります。

元本割れしているタイミングで、お金が必要だからと引き出すようなことがあれば損をすることになります。そもそもすぐ引き出すような投資では複利効果は得られません。

投資を始める時に、絶対に守ってほしいのが「自分の資産の線引きをする」ことです。投資に回しても良い資産と、生活に必要な資産を分けて考えてください。

生活に必要な資産は、絶対に失ってはいけない資産です。これを取り崩して投資を行うことはとても危険なのでやってはいけません。「命金には手を出すな」という投資格言があるほど、これは重要なルールなのです。

本格的に投資を始めるなら、生活費6ヶ月分の預貯金を貯めるようにしましょう。例えば、生活費が月20万円だとしたら、120万円を預貯金で貯めよう、ということです。ただ、仮に毎月5万円ずつ貯蓄すると、120万円貯まるまでに丸2年かかってしまいます。

とはいえ、これでは複利効果を活用できず、お金の増えるスピードが上がっていかないので、実際には「生活費3ヶ月分の預貯金」が貯まったら、月数千円程度の少額から積立投資をスタートさせましょう。少額で始めることで、投資でお金を稼ぐ感覚を掴み、マーケットの変動やダイナミズムを体感することができるでしょう。

最初の一歩は「NISAのつみたて投資枠」でコツコツ投資

全ての人が「お金は減らさずに増やしたい」と願っているはずです。株価の値動きと上手く付き合いながら投資をするならば、「積立開始時期はいつがベスト?」でも解説した「長期」「分散」「積立」という投資の考え方が大切です。

その「長期」「分散」「積立」投資と相性が良いのが「NISAのつみたて投資枠」です。NISAのつみたて投資枠は、年間の上限額120万円での投資で得られる利益に対して、一生涯非課税となる制度です。

つみたて投資枠で投資できる商品は、金融庁の一定の基準を満たした投資信託・ETF(上場投資信託)となっており、手数料が安く、長期積立投資に適した商品です。一度、投資の設定をすれば、あとは自動的に毎月投資信託が買い付けられていくので手間はかかりません。

関連記事:NISAの概要:非課税期間は無期限

(2023年3月17日に公開した記事を元に再構成し、2024年12月12日に更新しました。)