投資の利益にかかる税金が非課税になるNISA(少額投資非課税制度)は、2024年から制度が大幅に拡充されました。今回は、NISAでの投資方針の考え方、具体的な金額配分例について、戦略を一緒に考えていきたいと思います。

NISAの概要…非課税期間は無期限に

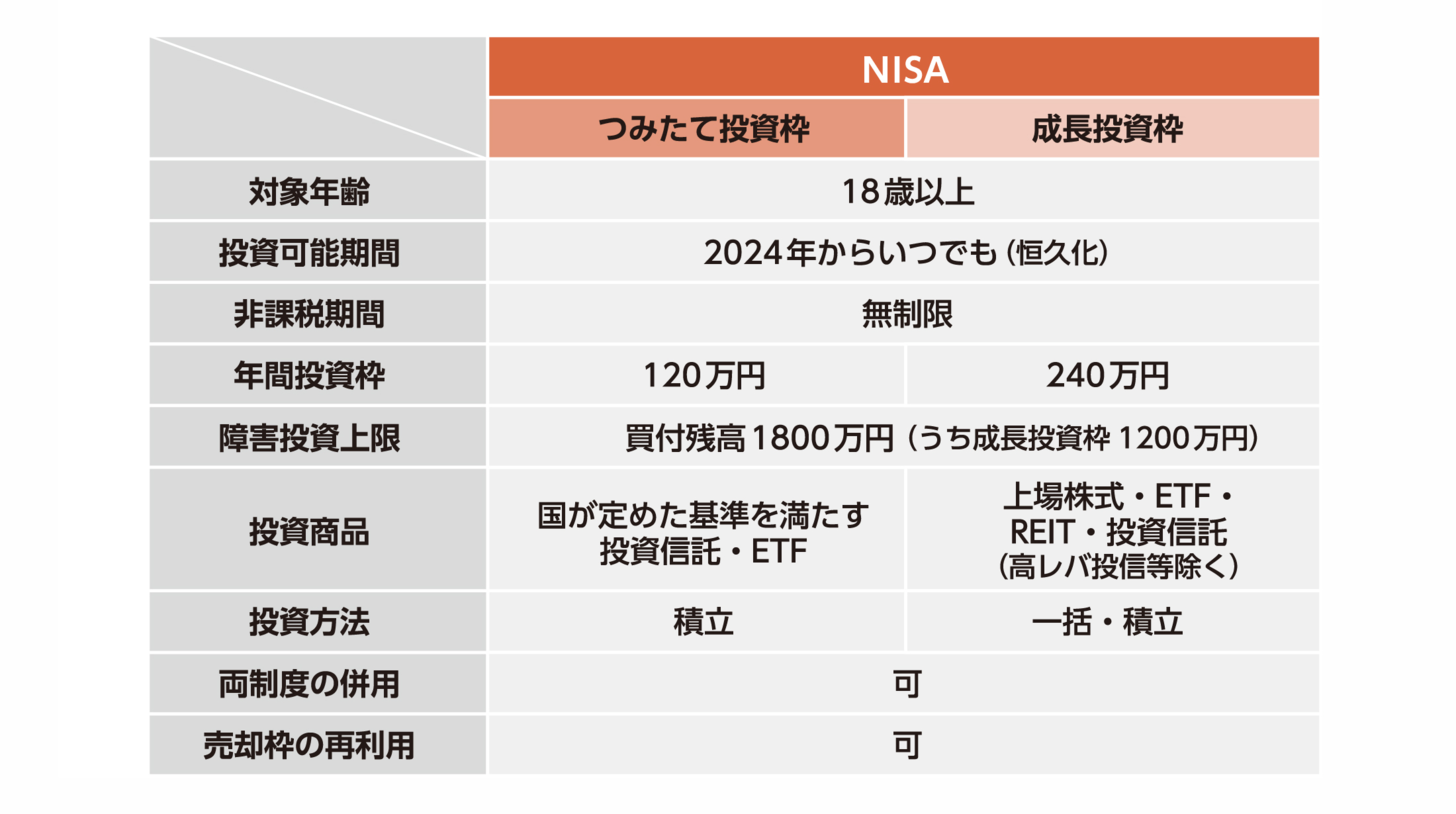

NISAでは2024年から、以下の通りとなります。

・制度が恒久化

・非課税期間の無期限化

・年間投資枠の拡大

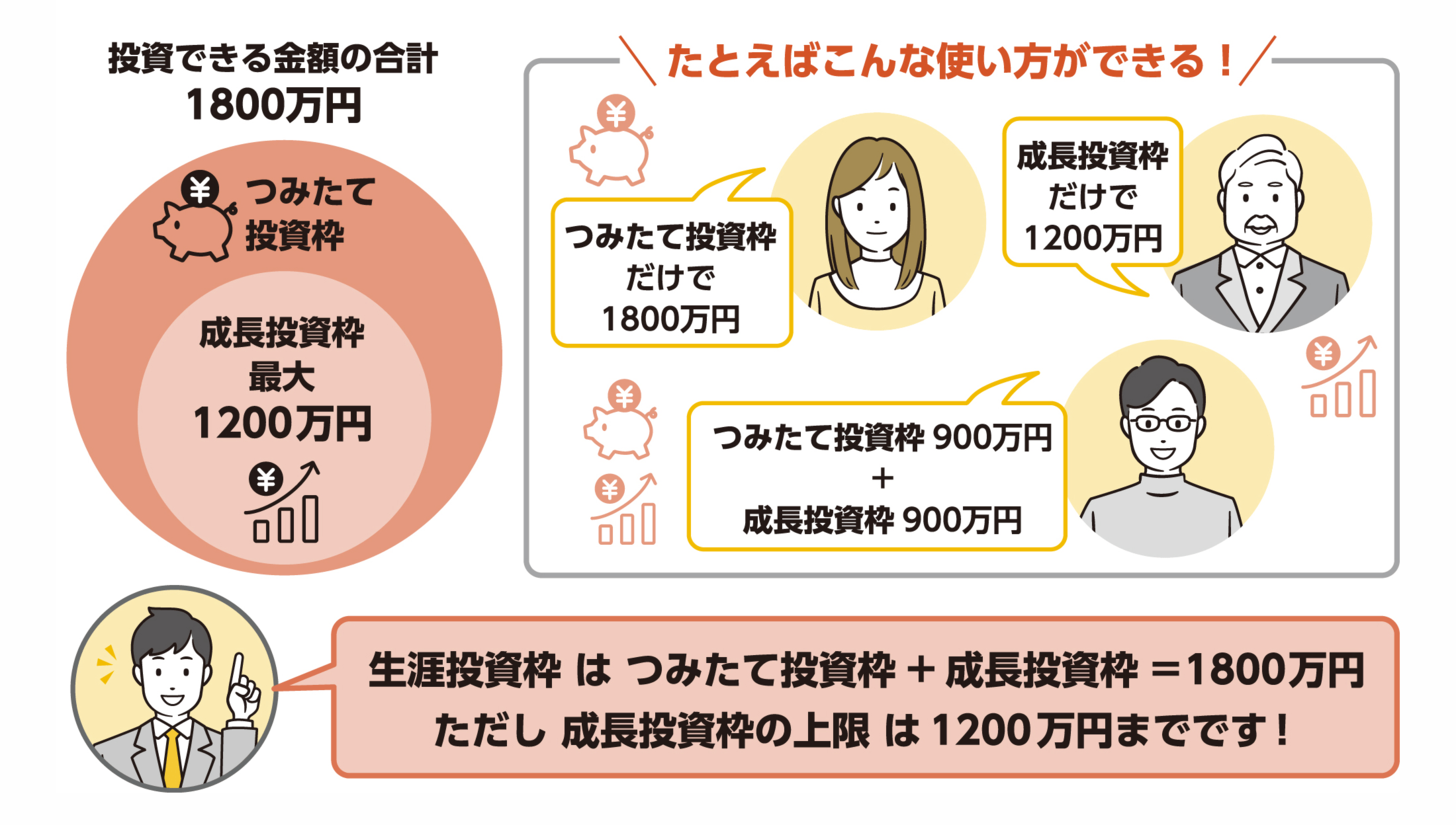

・生涯投資枠1800万円(うち成長投資枠1200万円)の設定

・つみたて投資枠と成長投資枠、両制度の併用可

・売却枠の再利用可

【図表1】NISAの概要

出所:(株)Money&You作成

【図表2】NISA口座の生涯投資枠のイメージ

出所:著書「はじめての新NISA&iDeCo」(成美堂出版)より

ただし、「成長投資枠」の中では、高レバレッジ商品や株式の注意銘柄などは対象外となります。

旧制度であるつみたてNISA・一般NISAでの買付は、2023年末(それぞれの商品の最終取引日)で終了しましたが、これまでに投資・保有していた資産は、2024年以降も旧制度の非課税期間のまま保有できます。一般NISAであれば投資した年から5年間、つみたてNISAであれば投資した年から20年間です。

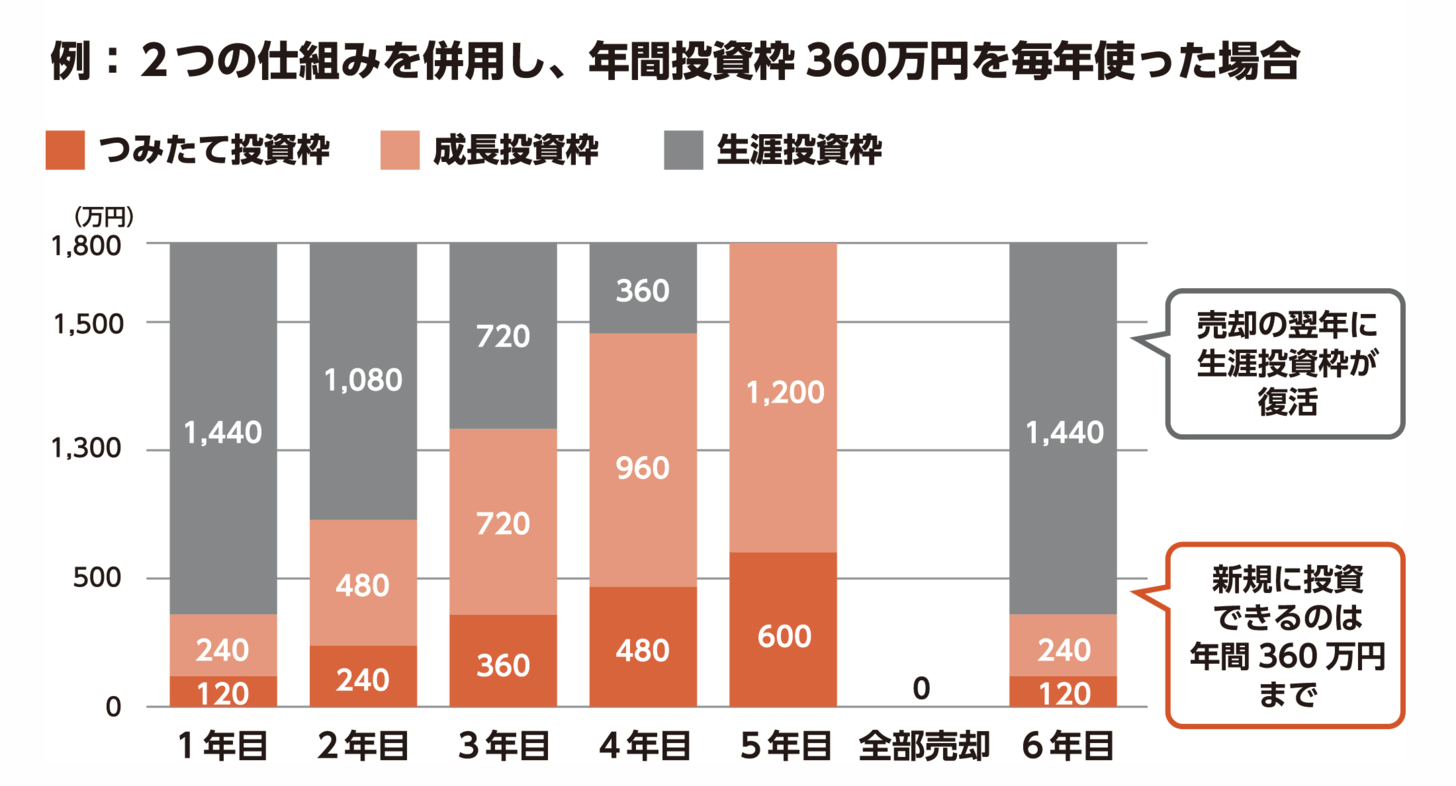

旧NISAの非課税投資枠は「使い切り」で、商品を売っても再利用ができなかったのに対し、2024年以降のNISAでは、非課税投資枠の管理が「残高ベース(簿価管理)」となったため、商品を売却して生涯投資枠に空きが出た場合、その空きを使ってさらに非課税で投資できるようになります。

ただし、年間の投資枠(つみたて投資枠120万円、成長投資枠240万円)以上の投資はできませんので、既にその年の年間の投資枠を使い切っていた場合、翌年以降に再投資する、ということになります。

【図表3】生涯投資枠は売却の翌年に復活する

出所:著書「はじめての新NISA&iDeCo」(成美堂出版)より

2024年以降のNISAでは、旧NISAでは難しかったリバランス(資産の偏りを直すこと)もしやすくなっているため、投資・資産運用の戦略の幅が広がるでしょう。