先週(3月31日週)の振り返り=「関税ショック」で米ドル/円も急落

米国の相互関税発表により1日で5円以上の円高が進行

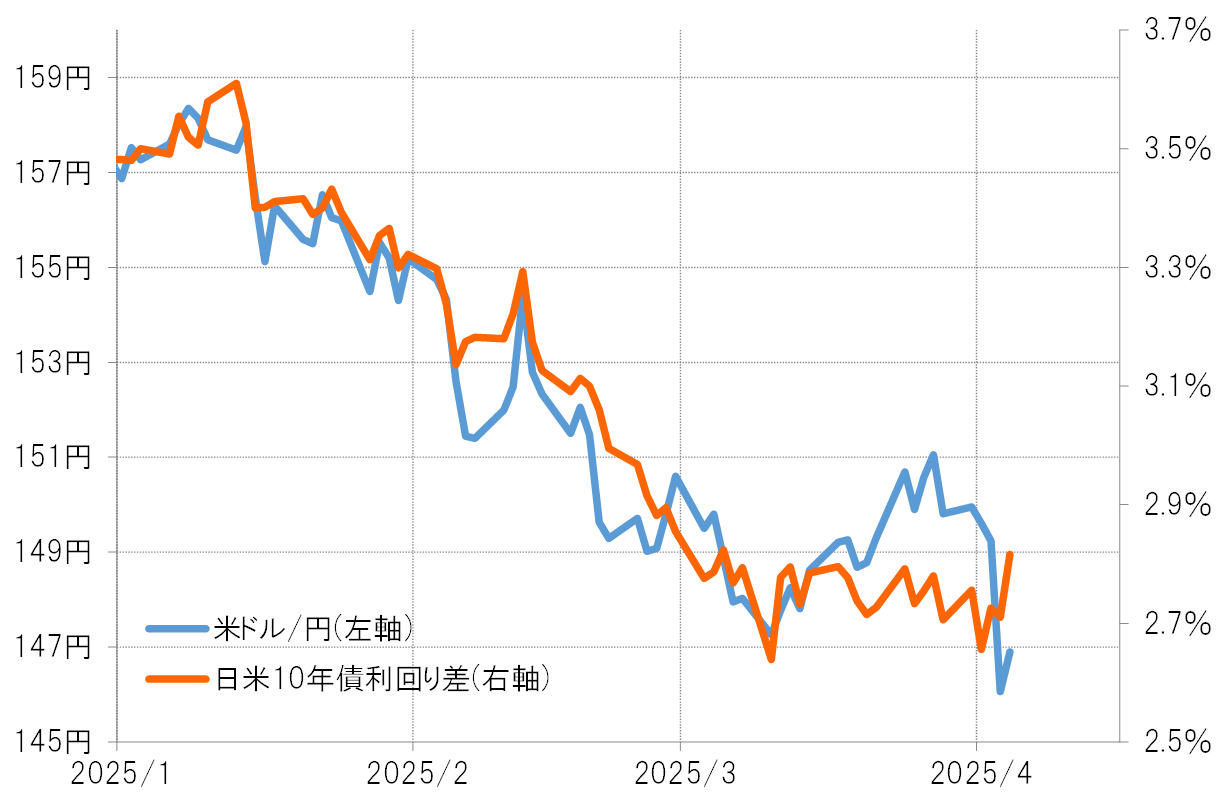

先週の米ドル/円は、日本時間4月3日のトランプ米大統領による相互関税についての発表をきっかけに急落しました。発表前は150円台で推移していましたが、その日のうちにこの間の安値である146.5円を割り込み、145円割れ近くまで一段安となりました(図表1参照)。ほんの1日で5円以上の米ドル/円「暴落」となったわけですが、まずはその背景について確認してみます。

今回のトランプ大統領の相互関税は予想以上に厳しい内容でした。このため、世界的な貿易戦争により米国を含めた世界経済が大きく悪化する懸念があるとして、世界的な株価急落、米金利も大きく低下したとされています。

ただし、実際は日米金利差(米ドル優位・円劣位)の縮小は、一方で日本の金利も大きく低下したことにより限られるところとなりました(図表2参照)。では、日米金利差縮小が限られた中で、米ドル/円が1日で5円以上の急落となったのはなぜなのでしょうか。

この先の米ドル円の行方は、金利差が拡大か縮小かによって左右される

相互関税発表以前に、米ドル/円は一時151円まで反発しましたが、これは日米金利差から見ると「上がり過ぎ」でした。その意味では、相互関税発表をきっかけとした米ドル/円の急落「関税ショック」は、金利差からのかい離の修正が基本だったのではないでしょうか。

金利差とのかい離も修正されたことで、この先の米ドル/円が上がるか下がるか、その目安の1つはやはり金利差が拡大に向かうか、それとも縮小に向かうかということになるでしょう。

今後の行方は、金利水準の高い米金利が決める可能性が高い

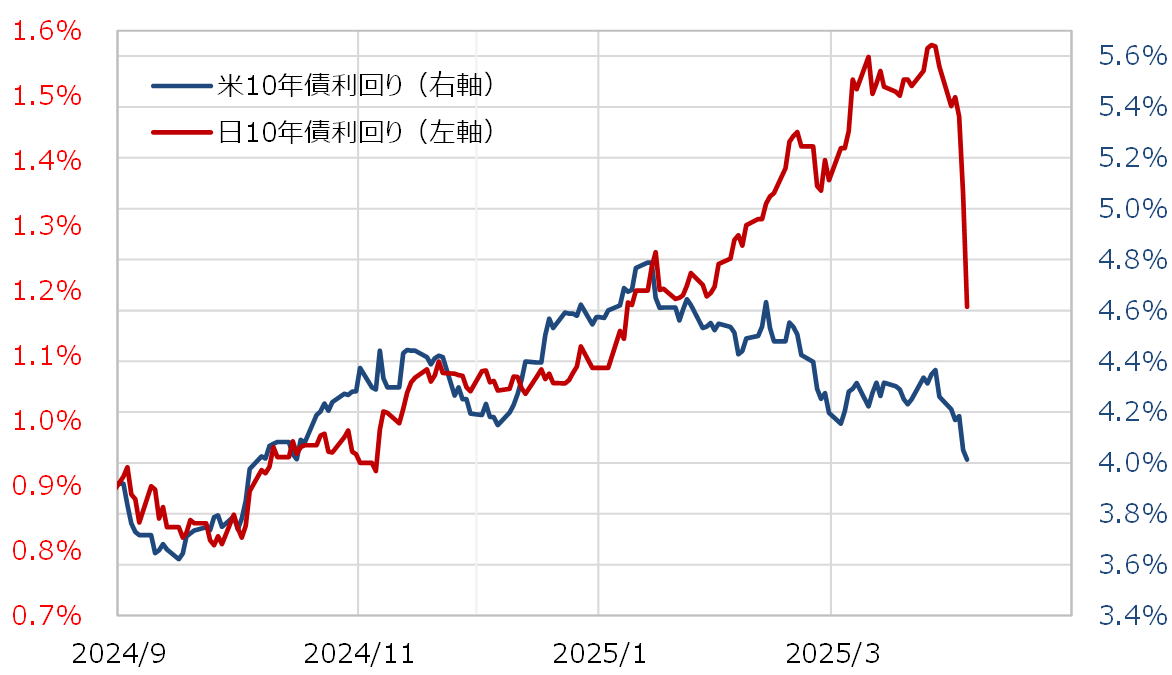

日米の長期金利、10年債利回り差は3月にかけて大きく縮小しましたが、それは米10年債利回りの低下傾向を尻目に日本の10年債利回りが大きく上昇するという日本の金利上昇が主導したものでした(図表3参照)。

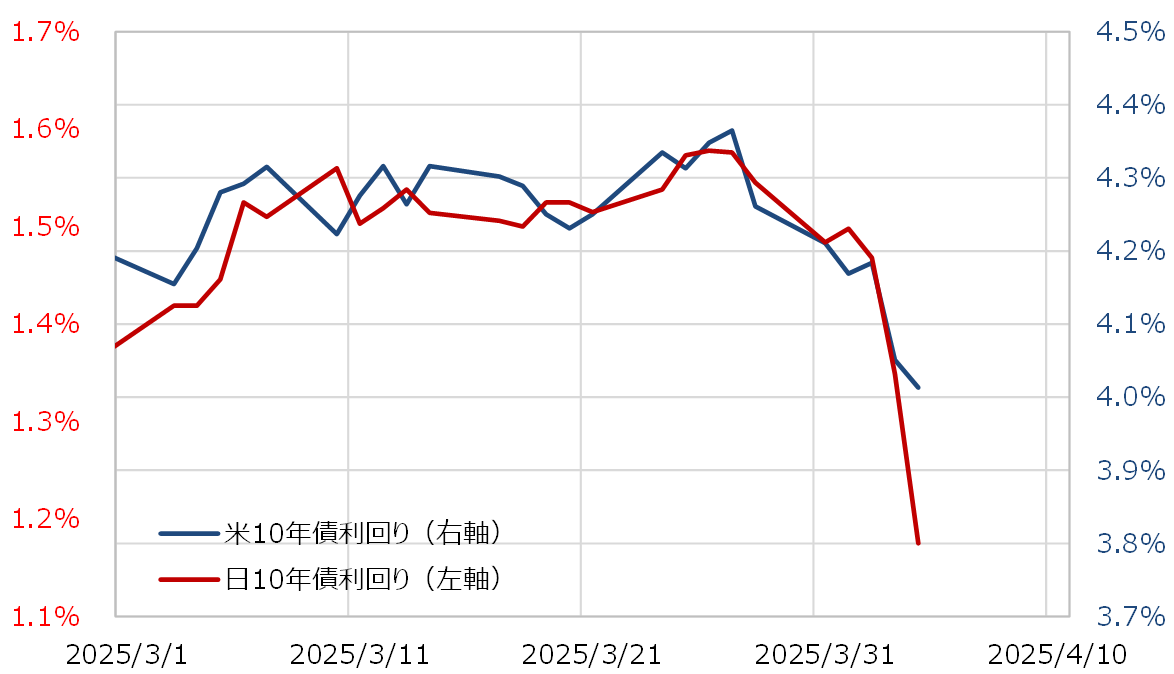

ところが、3月以降日本の10年債利回りは「世界一の経済大国」米国の10年債利回りに基本的に連動する本来続いてきたパターンに戻りました(図表4参照)。このように、日米の長期金利が基本的に連動するのであれば、金利差の拡大か縮小かは、相対的に金利水準の高い米金利が決める可能性が高いでしょう。では、米金利はこの先上がるか、それとも下がるのでしょうか。

急減速の可能性が高まっている米景気の今後の行方が最大の焦点

先週は、相互関税発表をきっかけに、世界的な株価急落、金利低下、そして米ドル/円急落となりました。これは、相互関税の内容が予想以上に厳しいものだったということもあるでしょうが、それとは別にすでに米景気に急減速の兆しがあり、株安に反応しやすくなっていた点も重要だったのではないかと思います。

米国株は、マイナス成長も見られた2022年にNYダウの約2割の下落がありましたが、景気回復が続いた2023~2024年は1割を大きく上回る本格的な下落のない状況が続きました。以上のことから、株価と景気の間には一定の相関関係があるということが分かります。それを踏まえると、株安、金利低下、米ドル下落の流れが変わる鍵は、米景気が再び回復軌道に戻るかどうかではないでしょうか。

相互関税などはトランプ米大統領お得意のディール(取引)であり、そこに注目すると一喜一憂はやむを得ないかもしれません。しかし、株安、金利低下、米ドル安という流れが変わるかは、急減速の可能性が高まっている米景気の今後の行方が最大の焦点ということでしょう。

「ディール」で関税リスクが変動することに比べ、一旦急減速の可能性が出てきた米景気の行方を再び回復軌道に戻すのが難しいのであれば、米国株安、米金利低下、米ドル安の流れも基本的にはまだ続く可能性が高いのではないでしょうか。

今週(4月7日週)の注目点=米景気への懸念強く、米ドル反発は限られるか

今週はCPI(消費者物価指数)などインフレ指標の発表が予定されています。これらを受けて、米経済がスタグフレーションを懸念されるような結果に向かっているのか否かを見極めることが当面における最大の焦点になりそうです。

投機筋のポジションは大きく米ドル売り・円買いに傾斜した状況が続いているようです(図表5参照)。それは、米景気および世界景気への懸念が強い割には意外に米ドル/円が下げ渋ることになり、何かのきっかけで行き過ぎた米ドル売り・円買いの反動が入れば米ドル高・円安への戻りを後押しする要因となるでしょう。

今週の米ドル/円は144~150円で予想

ただこれまで見てきたように、米景気や世界景気への懸念が根強い中では、米国株や米金利の反発は基本的には限られる状況が続きそうです。そうなると米ドル/円の反発にも自ずと限度があるのではないでしょうか。以上を踏まえ、今週の米ドル/円は144~150円で予想します