物価上昇・円安による生活コストが上がる一方で、日本の平均給与は増える気配がありません。給与は増えないものの、その一方で税金や社会保険料の負担は増えています。そのような支出増・収入減に悩む中、投資をしてなんとかお金を増やしたいと考える人が増加しています。

しかし、中には「今の水準は株高で今後下落相場が来るから積立投資スタートする時期として適切ではない、上昇相場になってから積立投資をスタートしたい」と投資をはじめていない人もいます。果たしてその考え・行動は正しいのでしょうか?

今回は、多くの人が気になる「相場下落時」から積立投資をしても良いものなのか、過去の相場事例を基に一緒に考えていきたいと思います。

損はしたくない。だからこその「長期」「分散」「積立」投資

リスクとリターンはトレードオフ(比例)の関係にあります。運用益が欲しい、投資でお金を増やしたいならばリスクを取らなければなりません。

とはいえ、損したくない、お金を減らしたくないと思うのは当然です。

そこで、お金を極力減らさずに、堅実に増やす投資で大切な考え方が「長期」「分散」「積立」投資です。

長期投資のメリット:複利の効果

長期投資は、20年超と長い期間で投資を行うことを意味します。短期投資では、一時的な値動きの要因でお金を減らしてしまう可能性があります。しかし、長い期間で投資すれば、世界経済の成長とともに利益を得る期待ができます。

また、長期投資は複利効果を生かしやすいのもメリットでしょう。複利効果とは、運用で得た収益を投資に回すことで、お金が増えていくスピードが増していく効果です。期間が長くなればなるほど、複利効果の恩恵は大きくなります。

資産全体の価格変動リスクを減らす分散投資

分散投資は、「値動きの異なる」資産に投資することです。こうすることで、ある商品が値下がりしても他の商品の値上がりでカバーすることができ、資産全体としての価格変動リスクを減らせるというわけです。一般的に、株式と債券は逆の値動きをします。株式と債券の両方を持つことが分散投資の王道です。

積立投資の効果

積立投資は、定期的に一定額ずつ投資をすることです。相場というのは上がったり下がったりが常です。そのため、積立投資を続けると、商品の価格が安いときにはたくさん買い、高いときには少ししか買わなくなるため、平均購入単価を下げることができます。これをドルコスト平均法といいます。

平均購入単価が下がるほど、値上がりしたときに利益を出しやすくなります。相場下落時にはドルコスト平均法の効果により、平均購入単価を下げていくことになります。

もし、今後ずっと相場が上昇するとわかっているのであれば、一括投資をしたほうが効果的です。しかし、その相場上昇がいつ来るのか、その相場上昇がずっと続くのかは、機関投資家や個人投資家をはじめ誰にもわかりません。積立投資は、買うタイミングを考えず淡々と続けることになりますので、感情に左右されることなく運用を続けることができることもメリットの1つです。

「長期」「分散」「積立」投資で堅実にお金を増やしていくには

ところで、「長期」「分散」「積立」投資で堅実にお金を増やしていくには、長期的に右肩上がりになる資産・地域へ投資を続けることが重要です。

有力な投資先は世界全体でしょう。IMFの「世界経済見通し(World Economic Outlook)」 によれば、2022年、2203年の世界のGDP成長率は3.2%、2.9%と予想されています。ロシアによるウクライナ侵攻や、燃料価格・食料価格の上昇の影響で2022年、2023年は下方改定されているとはいえ、毎年3〜4%で成長しているのが世界経済です。

積立投資は、下落相場でたくさん買えるチャンス

「上昇相場になってから積立投資をスタートしたい」という人は、仮に上昇相場で始めたとして、その後下落相場になった場合はどうするのでしょうか?

積立投資をやめるのでしょうか?

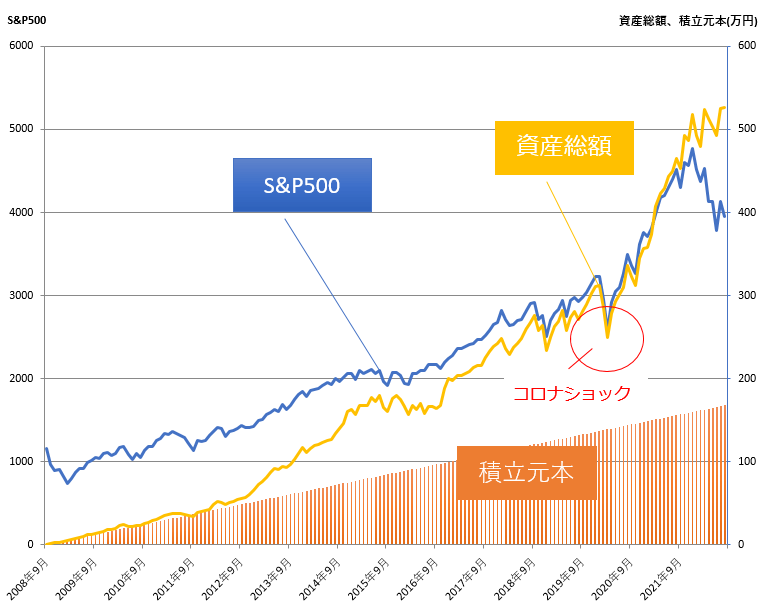

それでは、下落相場から積立投資を始めるとどうなるのかを過去の相場で確認しておきましょう100年に1度の大暴落といわれた「リーマンショック」は2008年9月に起こりました。

例えば、2008年9月~2022年8月まで毎月1万円ずつ、米国の株価指数「S&P500」と連動する投資信託に投資したとします。途中、2020年2月~3月にかけてコロナショックが起こり、株価は大きく下落しています。

※為替は東京市場ドル円スポット17時時点/月末を使用

※上記はシミュレーションであり、実際の運用とは異なります。したがって、将来の運用成果を示唆・保証するものではありません。また、税金・手数料等を考慮しておりません。

毎月1万円ずつ投資しているので、積立元本は168万円。それに対して、資産総額は約526万円と3倍以上に増えています。途中、○で囲んだ2020年3月は、コロナショックの影響で資産が減りましたが、その後は堅実に増えていることがわかります。

ドルコスト平均法の効果により、平均購入単価を下げていたことでその後のS&P500の値上がりで資産も大きく増やせたというわけです。

上のグラフを見ると、2度の大きな下落相場を乗り越えて現在お金を大きく増やせていることがわかります。そのため、積立投資は下落相場でたくさん買えるチャンスと捉えることが大切です。

積立投資は「開始時期」よりも「積立期間」が重要

積立投資はいつ始めるのがベストかといった「開始時期」よりも、「積立期間」が重要なポイントとなります。

https://www.fsa.go.jp/policy/nisa2/assets/pdf/tsumitate_guidebook.pdf

※1985年から2020年の各年に、毎年同額ずつ国内外の株式・債券の買付けを行ったものです。各年の買付け後、保有期間が経過した時点での時価をもとに運用結果及び年率を算出しています。これは過去の実績をもとにした算出結果であり、将来の投資成果を予測・保証するものではありません。運用管理費用は含みません。

日本株式:東証株価指数(配当込み)、先進国株式:MSCIコクサイ・インデックス(円換算ベース)

日本債券:NOMURA-BBPI総合、先進国債券:FTSE世界国債インデックス(除く日本、円ベース)

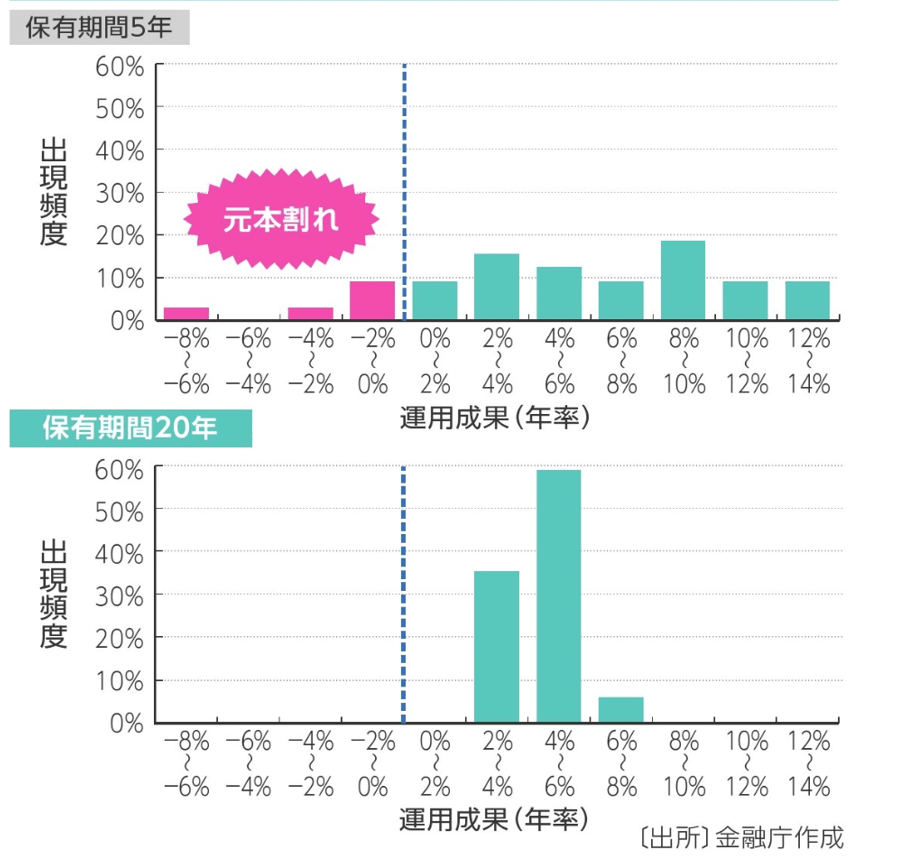

上記は金融庁の資料で、複数資産に分散しながら100万円分を「5年間で積立投資したとき」と「20年間で積立投資したとき」の収益率を比較したものです。つまり、「長期」「分散」「積立」投資の「投資期間」による違いを検証しています。

保有期間5年間を見ると、リターンはバラついていて、元本割れになっているケースが見られます。一方で保有期間20年間の場合は元本割れがなくなり、年率2~8%の間でリターンが収斂していることがわかります。

金融庁のデータは、過去の実績をもとにした算出結果であり、将来の投資成果を予測・保証するものではありませんが、「長期」「分散」「積立」投資は投資期間を長くすることが重要であることがわかるのではないでしょうか。

5年間ではなく、20年を超える積立期間を置くことで値動きとうまく付き合いながら、堅実にお金を増やす期待ができるというわけです。「積立投資はいつから始めればいいのか?」という問いの答えに対して、「今」しかないということがお分かりいただけたでしょうか?

とはいえ、家計に無理のある積立金額で投資をしたり、自分のリスク許容度に見合わない投資をしていたりすると、落ち着いて投資を続けられなくなってしまいます。

長く投資を続けるためにも、家計に無理のない積立金額で積み立てを行うこと、そしてリスク許容度にあった投資をすることが大切です。