前回記事:【REIT】東証REIT指数2,000ポイント回復、今後の上昇余地(1)

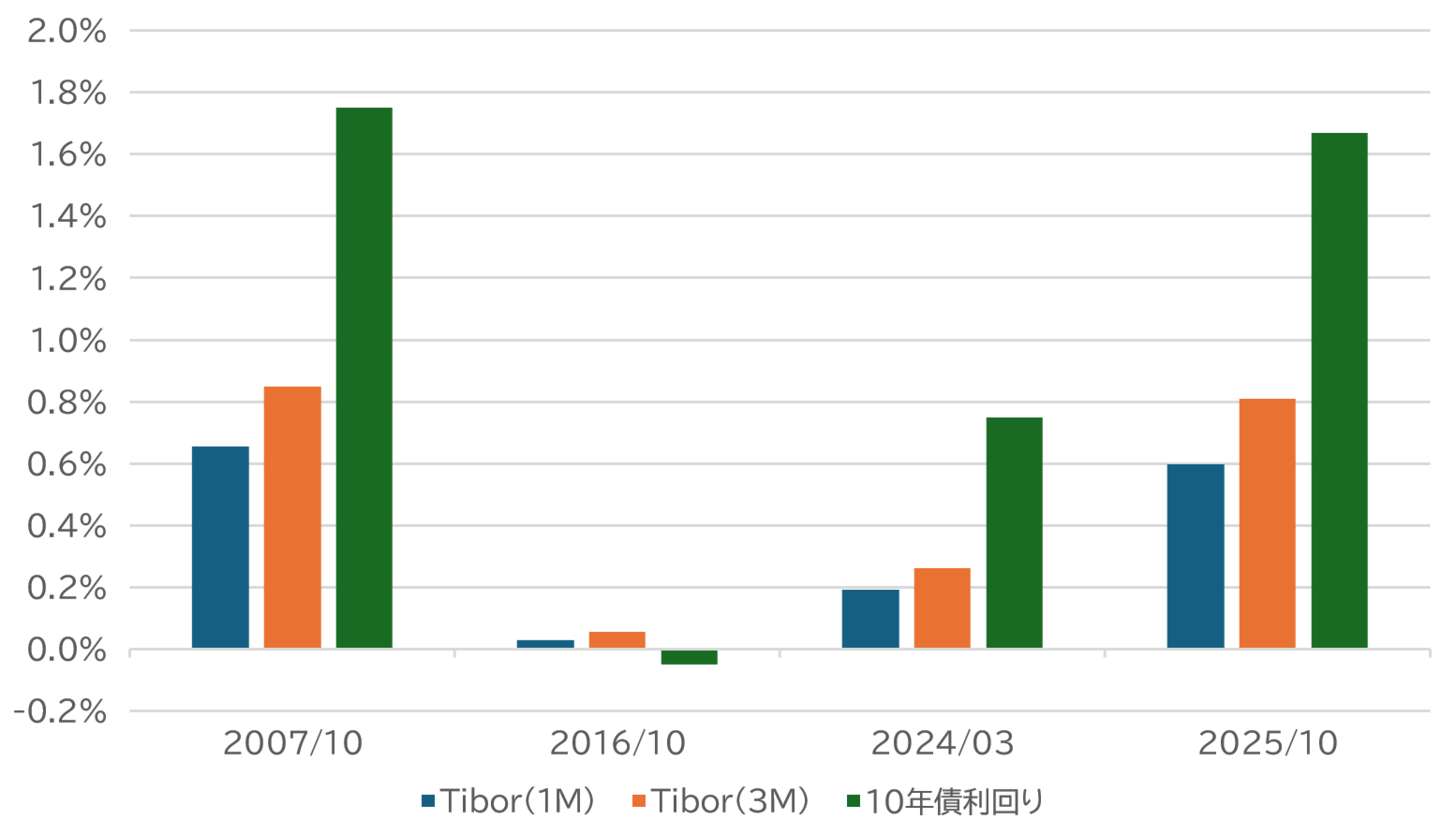

金融政策の正常化で2007年と同じ水準の金利へ上昇

日銀の金融正常化に伴い、国内の長短金利は上昇している。日銀によるマイナス金利政策導入後の2016年10月末時点では短期金利の目安となるTIBOR(東京銀行間取引金利)は辛うじて金利がある状態で、10年債利回りはマイナス0.05%であった。また日銀が金融政策の正常化を始めた2024年3月末時点のTIBORや10年債利回りは2025年10月末時点より低く、2025年10月末の金利水準は2007年10月頃と同じ水準となっている(図表1)。

金利の上昇は、借入金の支払利息が増加する要因になり、収益を低下させる要素となる。また、利回り投資商品であるJ-REITにとって価格上昇を阻害する要因とも考えられる。

イールドスプレッド縮小でJ-REIT価格はさらに上昇へ

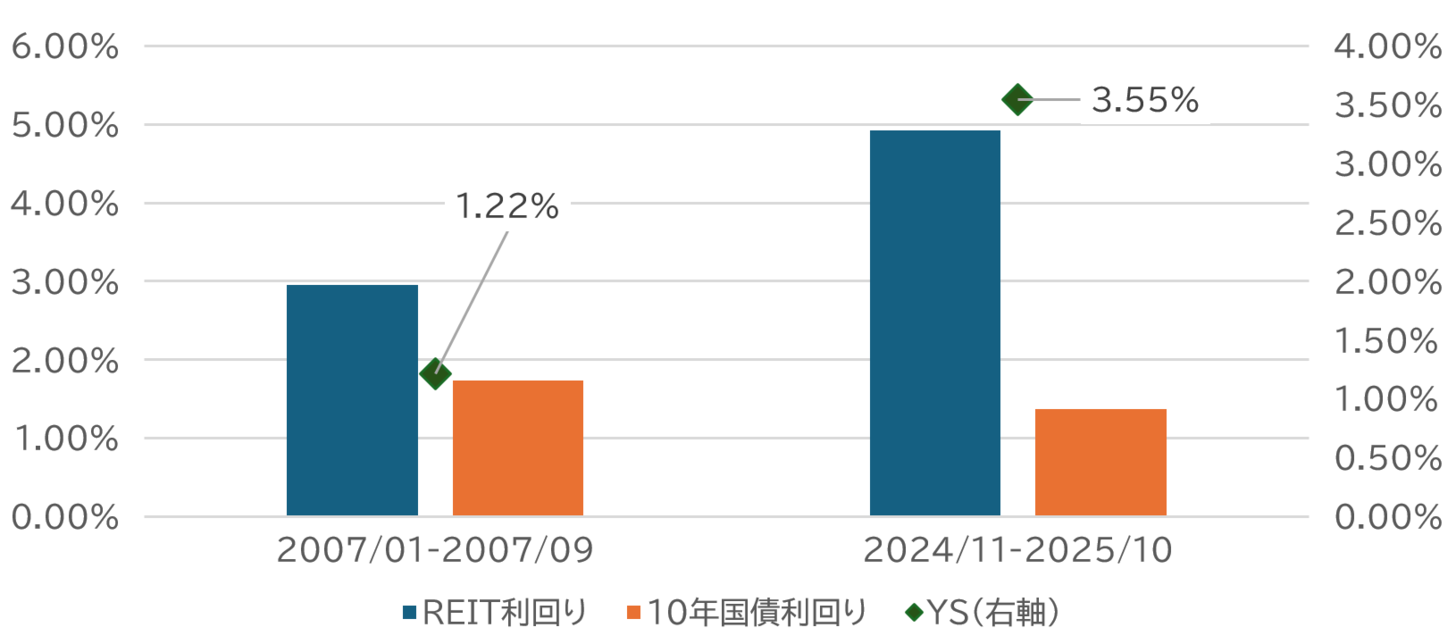

一方、国内長期金利の上昇は直近ではJ-REIT価格上昇の阻害要因とはなっていない。直近1年(2024年11月~2025年10月)では10年国債利回りとJ-REIT利回りのかい離幅(イールドスプレッド、以下YS)は最大で4%を超えていたが、10年国債利回りが上昇基調にある中でJ-REIT価格は上昇(利回りは低下)したため、YSは2.9%まで縮小している。

さらに図表1の通り現状の金利水準は、2007年頃と同じとなっている。その当時のYSは平均で1.22%しかなく最大でも1.8%であった(図表2)。仮に10年債利回りが2.0%となっても、J-REITの利回りは3.8%(2.0%+1.8%)まで低下(価格は上昇する余地がある)するのだ。

現在の分配金は、東証REIT指数が2,000ポイントとなると利回りが4.4%程度となる水準だ。増配基調が続いているJ-REITであるが、仮に現状の分配金を維持し利回りが3.8%まで低下すると東証REIT指数は2,300ポイントを超える計算になる。J-REIT価格は、金融市場が正常化していた時期のYSの最大値でも上昇余地がある状態だ。

ただし2007年当時は現状とは異なり分配金に占める売却益や内部留保取崩の影響は少なかった。賃貸収益ベースでの分配金利回りとなっているためYSが小さいという見方もできる。一方で売却に伴う内部留保が潤沢な銘柄は2007年当時にはなく、安定性は高くなっているため、YSが2007年の最大値より縮小する可能性もありそうだ。

借入金への影響も少ない

さらに国内金利が上昇しても、大半の銘柄が保守的な財務運営を行っているため影響は少ない。具体的に影響を示すと以下の2点が挙げられる。まず借入金の固定化比率は、2025年10月末時点で88%(上場全銘柄の中央値ベース)を超えている。言い換えれば、日銀の利上げの直接的な影響を受ける変動金利(TIBOR)の比率は12%程度しかない。

また借入金の調達期間は7.16年と長期となっている。年間の返済割合は14%程度であり、この部分だけが借換えに伴う国内長期金利上昇の影響を受ける借入金だ。

このように影響は少ないため、国内金利上昇でJ-REIT価格が下落することがあれば、投資好機と考えられる。一方で6月以降の価格上昇を支えてきた米国長期金利が再上昇となれば、利益確定による短期的なJ-REIT価格の下落もありそうだ。

また中長期で見れば、米国では現実化しているAI導入による人員削減の影響が日本のオフィス市場に与える影響には注視しておきたい。国内企業でも、AI活用で大幅な人員削減が可能とする報道も増えているため、材料視されるようになればオフィス系J-REITの投資口価格が下落する可能性もありそうだ。