3年半ぶりの2,000ポイント回復

東証REIT指数は、11月11日に終値で2,000ポイントの大台を回復した。大台の回復は2022年4月以来、3年半ぶりであり、また10月には2022年11月以来となる、月間を通して1,900ポイント台での推移となった。

価格上昇は、FRB(米連邦準備制度理事会)が9月と10月に利下げを行ったことが要因と考えられる。米10年債利回りは7月から低下基調となっていたが、利下げにより、10月は4%台を割り込む期間が長くなっていた。FRBの12月利下げが不透明になったため11月はやや上昇しているが、6月までの水準である4.5%程度まで上昇するリスクは低下している。

米長期金利の低下により物流系銘柄の価格が回復

米国長期金利の低下に伴い、物流系銘柄の価格回復が鮮明になっている。10月は、産業ファンド投資法人(以下IIF)(3249)、大和ハウスリート投資法人(以下DHR)(8984)、三井不動産ロジスティクスパーク投資法人(以下MFL)(3471)、が5%を超える価格上昇となり、騰落率上位3銘柄となった。MFLは名称の通り物流施設特化型、IIFとDHRは総合型であるが、ともに物流施設保有割合が50%を超えており、物流中心の総合型となっている。

物流系銘柄は、時価総額が大きい日本プロロジスリート投資法人(3283)などの外資系スポンサー銘柄が多い。外国人投資家から見れば、利回りが米国長期金利より高いJ-REIT投資拡大の余地が広がったと考えられる。

年度末までの上昇余地は少ないのか――高値を阻害する2つの要因

外国人投資家の買い越しが期待できる状況となっているが、冒頭に記載の通り東証REIT指数は2,000ポイントまで上昇している。リーマンショック後の高値は、2019年11月5日の2,257ポイントであり、12%程度上昇すると高値更新となる。

年度末(2026年3月末)までの短期での高値更新を阻害する要因として、大きく2点が挙げられる。

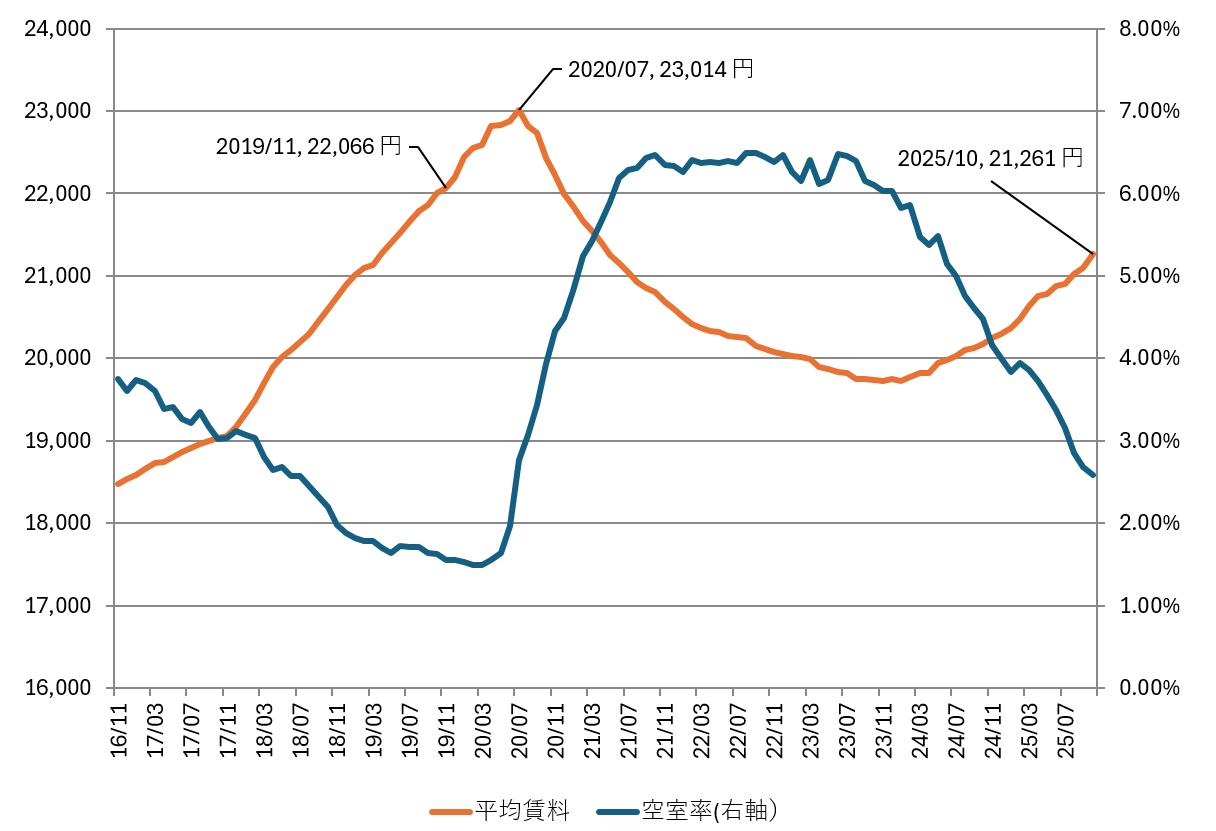

1.オフィスビル賃貸市場は高値更新まで至らない

1点目は、直近の価格回復を牽引しているオフィスビル賃貸市場の回復が、高値更新までの材料とはならない可能性がある点だ。

オフィスビル賃貸市場は、コロナショックの影響を払拭し急速に回復している。しかし図表の通り、2025年10月時点では、東証REIT指数が高値を付けた2019年当時の水準まで達していない。直近1年の賃料単価上昇率は5%となっており、この上昇率が続けば1年後に2019年11月時点の賃料単価まで上昇することになる。言い換えれば2026年3月末時点では、オフィスビル賃貸市場は高値を更新するようにはなっていない可能性が高い。

2.国内長期金利の上昇

2点目に利回り投資商品であるJ-REITにとって国内長期金利の上昇が、価格上昇の足かせになる可能性がある点だ。2019年11月時点の日本10年国債利回りはマイナス0.1%程度で推移しており、当時のJ-REIT利回り3.5%程度と比較すると、イールドスプレッド(J-REIT利回りと10年国債利回りのかい離幅)は3.6%となっていた。

2025年11月12日時点でイールドスプレッドは、2.7%程度まで縮小している、さらに国内長期金利が上昇すれば、J-REIT価格が上昇しなくてもイールドスプレッドは縮小するため、価格上昇の阻害要因となるとも考えられるのだ。

ただし、イールドスプレッドは、2013年4月から実施されていた日本銀行の異次元金融緩和策期間中のものである。現状の10年国債利回りと同じ水準であった2006年当時のイールドスプレッドで見れば、短期的な上昇余地もありそうだ。この点については、短期的価格上昇要因と中長期的な懸念材料と併せ、次回の当欄で記載する予定としている。