レイドス・ホールディングス[LDOS]は、1969年に設立され、米国バージニア州レストンに本社を構える大手IT・防衛サービス企業です。防衛や国家安全保障、公共インフラを支えるためのエンジニアリング、システム統合、ITサポートといったサービスを提供しています。

主要顧客:安全保障や社会インフラを担う政府系機関

主な顧客には、国防総省(DoD)、国家情報機関、国土安全保障省(DHS)、連邦航空局(FAA)、米航空宇宙局(NASA)、退役軍人省(VA)など、米国の安全保障や社会インフラを担う重要な機関が並びます。2024年には売上(約167億ドル)の87%を米国政府(ほとんどが連邦防衛機関および諜報機関向け)との契約が占めました。

民間(エネルギーや空港など)にも顧客を持ちますが、中核はあくまでも政府・公共機関にあります。つまり機密度の高い業務や長期にわたる契約が多く、収益の安定性が高い構造をもっています。近年はAI、サイバー防御、電子戦、医療IT、宇宙関連技術といった先端領域に注力しています。

最大の強み:政府との関係性

同社は1969年に「科学と技術を国家に役立てる」という理念のもとで設立された SAIC(Science Applications International Corporation) を起源とします。冷戦下、国防総省やNASAなどと協力し、国防や宇宙開発に関わる研究支援を開始したことが政府との取引のキッカケでした。その後も長年にわたって政府との取引が続き、政府から厚い信頼を獲得。2013年にはSAICの事業が分割され、防衛・国家安全保障関連事業を担う会社として現在のレイドスが誕生しました。長い歴史の中で培った信頼と実績、そして高度なセキュリティクリアランスを持つことが、他社にはない大きな強みになっています。

政府との関係性は、最大の強みです。米国政府や情報機関との契約は高度なセキュリティクリアランスが必要であり、新規参入はほぼ不可能です。また、政府との契約は長期になります。同社は、連邦航空局(FAA)の航空交通管制システムや退役軍人省(VA)の医療システムのように、止まると国全体が麻痺するようなインフラを担当しており、一度任されると契約は長期に及びます。

高い専門性とセキュリティ要件が求められる分野で事業展開

2024年に事業再編を行い、現在は「国家安全保障&デジタル(National Security & Digital)」、「医療&公共(Health & Civil)」、「商業&国際(Commercial & International)」、「防衛システム(Defense Systems)」の4つのセグメントで構成されます。

【1】国家安全保障&デジタル部門

売上全体の約44%を占める最大事業です。ここでは、敵レーダーを妨害・回避するための電子戦システムやサイバーセキュリティ、機密情報の収集・解析ソフトなどを提供しています。高い専門性とセキュリティ要件が求められるため、参入障壁は非常に高いといえます。

【2】医療&公共部門

売上の約30%を構成します。退役軍人省(VA)や国防総省(DoD)向けの電子カルテ統合プロジェクトや、連邦航空局(FAA)の航空交通管制システム、環境・エネルギー関連を展開しています。社会的責務の強い軍人の医療システムには、毎年更新や運営に巨額の予算が投じられます。それもあって利益率が25%に及ぶ高利益な部門となっています。

【3】商業&国際部門

空港のセキュリティチェック製品、電力インフラの近代化、さらに英国防省や豪州防衛省との契約などを含みます。米国政府への依存度が高い同社にとって、国際分野の拡大は収益源を分散する意味で重要な部門となっていると言えます。なお、2024年度の売上構成比は14%でした。

【4】防衛システム部門

航空機・海洋システム、宇宙センサー、無人機、ミサイル防衛などの分野をカバーしています。2024年度の売上構成比は12%でした。特に無人システムや宇宙関連は、今後の国防の重点領域であり、成長の余地が大きいと期待されています。

AIやサイバー分野に強みを持つKudu Dynamicsの買収も、今後の成長を後押しするでしょう。

良好な受注状況:安定性確保と成長加速を確認

2025年第2四半期には、39億ドルの新規受注がありました。BBレシオ(販売額に対する受注額の割合)が0.9倍と前年同期の1.0倍を下回りましたが、6月末時点の受注残高は462億ドル、そのうち会計上の残存履行義務(RPO)は160億ドルと潤沢。このうち61%(約97億ドル)が1年以内に、80%(約128億ドル)が2年以内に売上に計上される見込みで、全体として安定感があります。

注目されるのは、受注の質で、大型案件や成長領域(電子戦、サイバー防御、生体認証、NATOデジタル変革)での受注を獲得していることが重要なポイントになると思います。

まず米国インテリジェンス・コミュニティとの間で、10年間で13億ドル規模の新規契約と6年間で3億9000万ドルという大型契約を獲得し、国家安全保障に直結する案件を確保しました。こうした契約は機密性が高く参入障壁が大きいため、競合優位性と安定収益を確保する基盤になります。また、米空軍向け電子戦支援で2029年までの長期契約(3億5,000万ドル)を獲得しました。FBIからは生体認証システムの近代化を目的とした1億2800万ドルの契約を獲得しました。セキュリティと効率性を高めるバイオメトリクス関連の実績は、サイバー防御やデータ管理における信頼性を高めるうえで重要となります。また国際的にもNATOから8700万ドルのIT近代化契約を受注し、欧州主要国との関係を深めています。

好調な業績と見通し、中長期的な成長ポテンシャルを評価

業績好調、見通しを上方修正

業績は好調で、最高売上更新の見通しをさらに上方修正しています。足元ではBBレシオが1倍を切るなど鈍化も見られましたが、受注残高は過去最高を記録し、RPOも潤沢です。受注のタイミングに左右された短期的な鈍化と見られます。

注目すべきは受注の内容です。情報機関や空軍による大型契約で収益の安定性を確保。一方では、電子戦やバイオメトリクス、サイバー防御といった先端領域での案件獲得で成長ポテンシャルを裏付け。さらに、NATO案件の獲得によるグローバル展開の加速。というように、中長期的な成長の見通しが広がったと言えます。

財務面の健全化も進む

財務面の改善も進展しています。6月末時点においては、現金9億3000万ドルを保有し、借入は約51億ドルでした。2025年2月には2032年と2035年満期の新規債券を発行し借換えを行うなど健全化が進められています。EBITDA有利子負債倍率は2.2倍と、安定したキャッシュフローを持つ同社にとっては問題ない健全な水準です。なおフリーキャッシュフローは少なくとも20年間はプラスで推移しています。

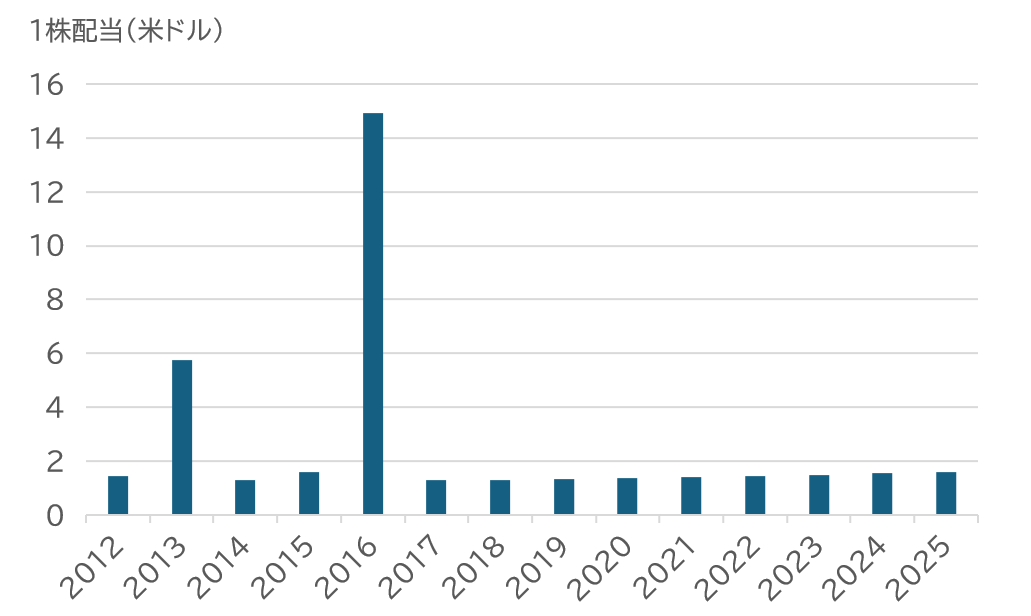

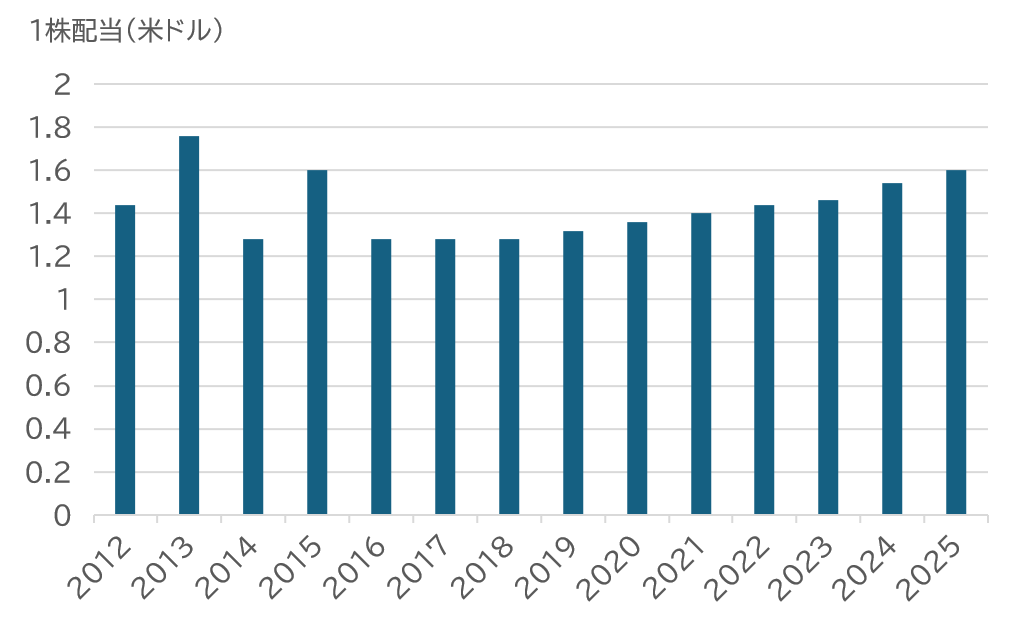

株主還元にも前向き

株主還元も前向きで、配当と自社株買いを通じて利益を還元しています。また自社株買いでは、今期にも一括取得型のASR形式で5億ドルを買い戻しました。

このように安定収益と財務改善、株主還元を維持しながら、電子戦・サイバー・バイオメトリクス・宇宙といった成長分野を強化しており、これが中長期的な成長ポテンシャルとなっています。

リスク:DOGEによる予算削減の影響が懸念されるも影響は限定的

最後にリスクを書きますと、政府依存度の高さから、政府効率化省(DOGE)による予算の削減政策というリスクがあります。これについては、売上高の約1%だったことが報告されており、今のところ影響は限定的であることがわかりました。受注内容に裏付けられていますが、同社は電子戦、サイバー防御、宇宙、ヘルスケアITといった政府が効率化の名目で削減しにくい、むしろ長期投資が優先されるべき先端領域に対応できることも強みとなっていると思われます。

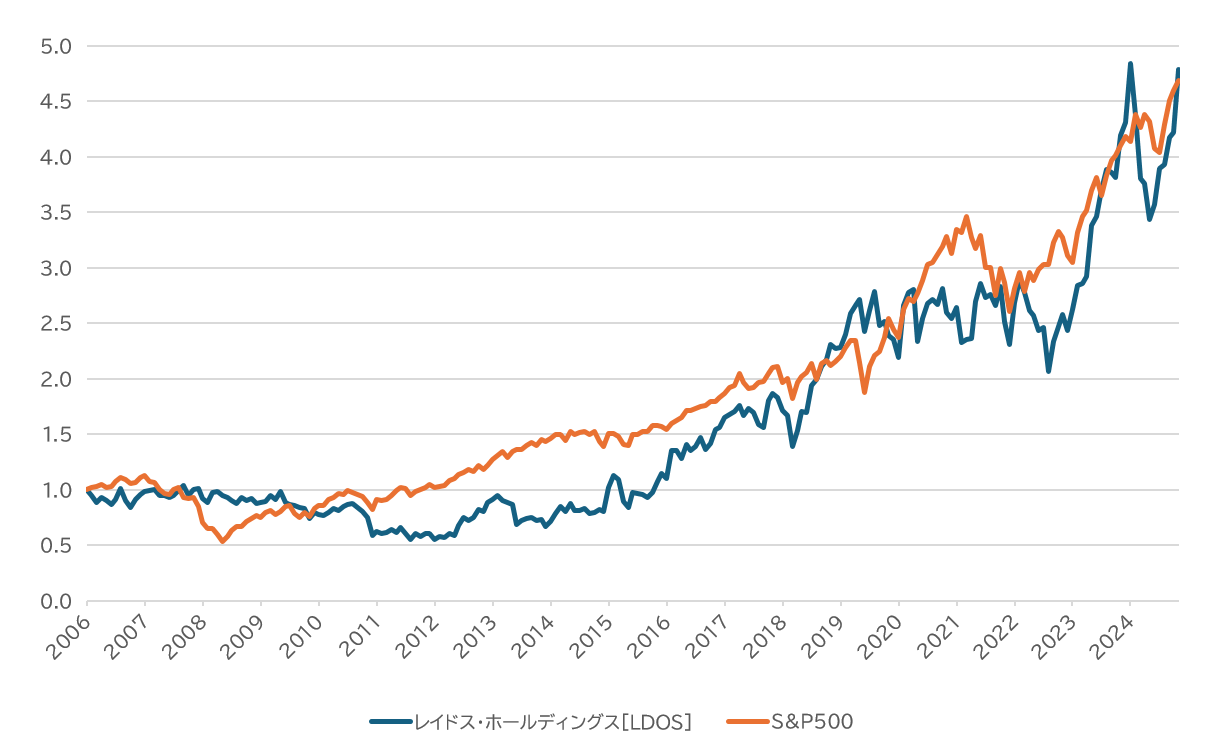

株価は、政府効率化への懸念で2024年秋に急落し、春まで重い展開でしたが、第1四半期に影響が限定的であることが伝えられたことで底値が固まり、その後反発して上昇してきているところです。