インデックス投資での積立・分散投資の期間が長いほど、元本割れせずに資産を築ける可能性が高い

インデックスファンド(またはバランスファンド)を通じて、長期・積立・分散投資を実践すれば、時間をかけながらまとまった資産を築くことができます。

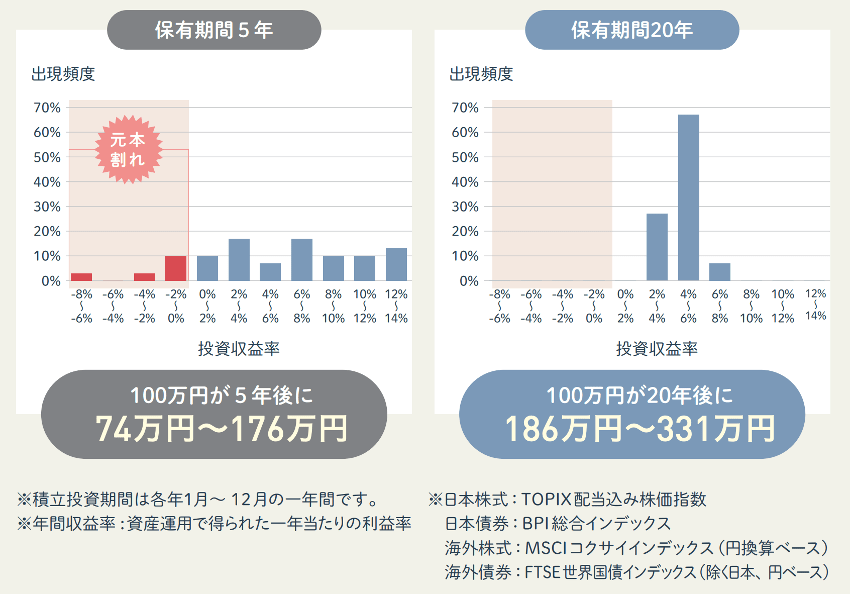

金融庁の「はじめてみよう!NISA早わかりガイドブック」には、1989年以降、毎月同じ金額ずつ国内外の株式と債券に積立投資した場合の年間収益率が紹介されています。

積立・分散投資の期間が5年だと投資収益率はブレ幅があり、時期によっては損失が出ていることがわかります。しかし、積立・分散投資を20年行った場合は元本割れすることなく、年率2%~8%で増やせていることがわかります。

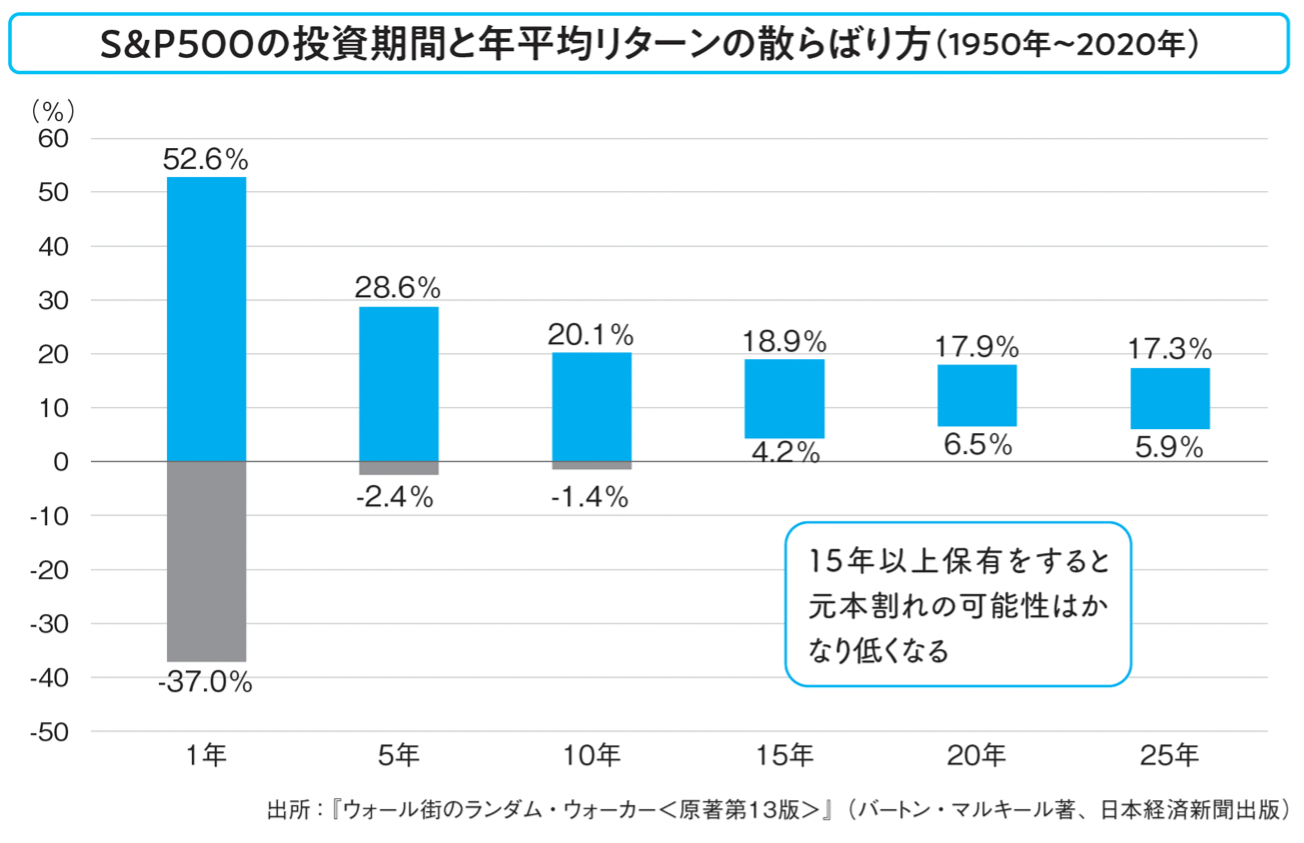

また、投資の名著とされる『ウォール街のランダム・ウォーカー』(バートン・マルキール著、日本経済新聞出版)では、分散された株価指数の例として「S&P500」に15年以上投資した場合、1950~2020年のどの期間においても元本割れしないという分析結果を紹介しています。

S&P500への投資期間を「1年」「5年」「10年」「15年」「20年」「25年」とした場合の年平均リターンの散らばり方(ブレ幅)を表したものです。プラスは利益が出たこと、マイナスは損失が出たことを意味します。

インデックス投資でも暴落があれば資産額が減ることもあります。投資期間が1年の場合、50%を超える利益を得ることもありますが、同時に37%の損失を抱える可能性があることを示しています。

しかし、投資期間が5年・10年と長くなるにつれて損失が小さくなり、15年以上投資をすることで、元本割れを防げています。同書では、あくまで一例としてS&P500が紹介されていますが、MSCIオール・カントリー・ワールド指数(全世界株式型の投資信託が連動目標としている指数)などでも同様の結果になるでしょう。

あくまでも過去データに基づく分析なので、将来の保証や予測するものではありませんが、インデックスファンド(またはバランスファンド)を通じて、積立・分散投資を「15年」「20年」以上続ければ、元本割れせずにまとまった資産を築ける可能性が高いと言えるでしょう。

築いた資産の売却は意外と難しい

時間をかけてまとまった資産を築いたとして、問題は築いた資産をいつ売却して、いつ使うのかです。多くの専門家は、「ライフイベントで引き出す分を売却すれば良い」とアドバイスします。

しかし、全世界株式型やS&P500を連動することを目標とする投資信託は株価変動リスクに加えて為替リスクもあるため、値動きが大きく、保有資産の売却タイミングは難しいものがあります。

資産が順調に値上がりしているならば、「もう少し保有していればもっと値上がりするかもしれない」と思うかもしれません。できるだけ高く売れたほうが嬉しいですよね。反対に、保有している資産が値下がりしているならば、「もう少し保有していれば値を戻してくれるだろう」と思い、売却は難しいでしょう。このように、売却する際にはジレンマが付きまといます。

「スマホや冷蔵庫といった生活必需品が急に壊れてしまい、お金が必要になった」「ケガや病気になってお金が必要になった」「子どもの大学資金のための売却」など、資金の利用目的が明確な場合は潔く必要なお金を売却できるかもしれません。

一方で、余暇資金や老後資金など人生の幸福度を高めるために売却して使うのは、なかなか難しいのが実情です。これは、インデックスファンド投資の弱点だと思っています。

せっかく築いた資産は使わないと意味がありません。お金は使うことで叶えたい夢を達成し、豊かな経験を得ることができます。家族や友人たちと貴重な思い出を作ることができます。さらに、お金を残して死ぬのは、一番もったいないことです。

資産形成をしている間も人生です。人生の幸福度を高めるために、使うことを意識した資産形成がこれからの時代はますます求められていくと思います。

売却タイミングを考えずに定期的にお金が得られるキャッシュフロー資産の活用

そこで、資産形成中の"幸福度アップ"も考慮した投資戦略として「インデックスファンド+キャッシュフロー資産」をおすすめしたいと思います。

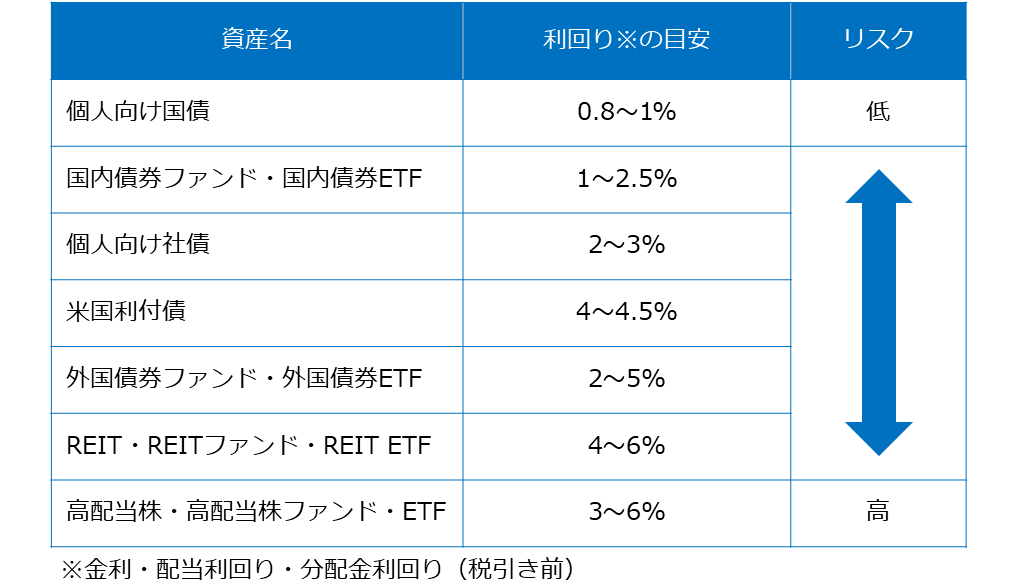

キャッシュフローが得られる金融資産はいろいろあり、目安となる金利、配当利回り、分配金利回りは異なります。図はリスクが低いものから高いものに並べたものです。

主選択肢1:リスクの少ない「個人向け国債」変動10年

まず、無リスク資産としても有能なのが「個人向け国債」です。半年に1度利息が受け取れ、満期になると貸したお金が返ってきます。個人向け国債は、満期前でも発行後1年経過すればいつでも中途換金できます。このとき、直近2回の金利が差し引かれてしまいますが、元本割れのリスクはありません。

個人向け国債には「固定3年」「固定5年」「変動10年」の3つのタイプがあります。2025年8月募集分の金利は固定3年が0.79%(税引き前)、固定5年が0.97%(税引き前)、変動10年が0.97% (税引き前)です。おすすめは「変動10年」です。

なぜなら、今後も金利が上昇していった場合に、すでに保有している「変動10年国債」の利率も上昇し、利息が増えるからです。固定3年と固定5年は金利が上昇しても、購入時点の金利から変わることはありません。

主選択肢2:時間を味方につけて資産増を狙いながら配当金を受け取る方法

個人向け国債以外にどれを組み合わせるかは、好みやリスク許容度に合わせて選ぶと良いでしょう。時間を味方につけて資産増を狙いながら配当金を受け取るという戦略であれば、高配当株・高配当株ファンド・高配当株ETFがベターだと思います。投資の利益にかかる税金が「一生涯非課税」であるNISAとも相性が良いです。

高配当株は下落相場でも安定的に配当金を出す傾向があり、値下がり局面になると投資家からの需要が高くなります。そのため、相場全体の下落に強く、また下落からいち早く抜け出す傾向があります。そうした面でも、高配当株を組み合わせるのは良いと思います。

いずれにしてもキャッシュフロー資産は、売却タイミングを考えずに定期的にお金が得られます。資産を増やす観点では、もらった利息・配当金・分配金は再投資した方が良いですが、資産を増やすのはインデックスファンド(またはバランスファンド)に任せておいて、キャッシュフロー資産から得られるお金は、"人生の幸福度アップ"にどんどん使っていくのがおすすめです。

魅力的な「連続増配」「累進配当」の高配当株

高配当株とは、配当利回りが高い株のことです。明確な基準はありませんが、利回りが3%を超えると高配当といわれます。ただし、利回りの高さだけで飛びつくのはNGです。

配当利回りの計算式は「年間予想配当金÷株価×100」です。しかし、株価が下がって配当利回りが高くなっていることが往々にしてあります。株価が下がる要因はさまざまですが、個別要因で大きいのは業績悪化です。

業績悪化が続けば、配当を減らしたり、配当を無くしたりすることもあります。そうなってしまうと、株価はより一層下落し、大きく資産を減らすことになりかねません。業績は好調なのか、財務は健全なのかといった確認は必須です。

細かく業績や財務情報を確認せずに、ある程度、優良な高配当株をスクリーニングできる便利な条件として「連続増配」「累進配当」があります。

企業は主に業績好調なときに配当金を増やす「増配」を行うことがあります。業績好調が継続的に続く企業の場合は、増配を何度も繰り返します。期を空けずに連続して増配する銘柄は「連続増配株」「連続増配銘柄」と呼ばれます。

また、長期的に減配せず、増配や配当金を維持する銘柄は「累進配当株」「累進配当銘柄」と呼ばれます。累進配当を実施する場合、企業は業績や財務の健全性の維持が必要不可欠です。累進配当株は、突然減配したり無配になったりする可能性が低いため、高配当株に投資をする上での注目ポイントです。

優良な「高配当株」「増配株」「累進配当株」を選ぶポイントは、配当利回りで投資はNG?優良な「高配当株」「増配株」「累進配当株」を選ぶ3つのポイントでも解説しています。

個別株リスクを下げたいなら、高配当株ファンドという選択

現状、好業績で財務に問題のない高配当株であっても、将来起こるかもしれない減配や株価下落のリスクを無くすことはできません。リスクを下げるには、10銘柄から20銘柄に分散して投資することも大切でしょう。

10銘柄から20銘柄を選ぶのが面倒で、手軽に高配当株に分散投資したいという人は、高配当株に分散投資している「高配当株ファンド」の活用がベターでしょう。「高配当株ETF」という選択もありますが、投資信託(ファンド)だと、100円以上1円単位で毎月積み立てしやすいのが便利です。

・高配当ファンド、主な2つの注意点

【1】保有中にコストがかかる

個別株と違い注意点があります。投資信託なので、保有中にコスト(主に信託報酬)がかかります。近年、信託報酬の安い投資信託が増えていますが、個別株には保有中のコストはありませんので、何十年と投資を続けるほど高配当株ファンドが不利となります。

【2】元本払戻金(特別分配金)を出すリスク

また、高配当株ファンドは元本払戻金(特別分配金)を出すリスクがあります。投資信託の分配金には、普通分配金と元本払戻金があり、前者は得られた運用益から支払われる分配金で、後者は元本の一部を取り崩して支払う分配金です。

運用成果がしっかり出ているならば、投資元本が減ることなく分配金がもらえますが、運用成果がイマイチの場合、利益で足りない部分は元本を取り崩し、元本払戻金として分配されます。元本が少なくなっていけば、その後にもらえる普通分配金の額が少なくなりますし、値上がりの恩恵も受けにくくなります。

・高配当株ファンド、7つのチェックポイント

【2】分配金健全度

【3】分配金利回りの推移

【4】トータルリターンの推移

【5】低コストであるか

【6】純資産総額50億円以上か

【7】月次資金流入が堅調か

【1】分配金利回り

高配当株ファンドを選ぶときに、まず「分配金利回り」を確認しましょう。分配金利回りは高いほど、投資金額に対して多くの分配金を得られることを示します。しかし、それほどの分配金利回りを達成するためにどんな銘柄に投資をしているのか、どんなリスクを取っているのかを把握することが大切です。

【2】分配金健全度

先に記述した通り、分配金の中身が普通分配金なのか元本払戻金なのかの確認はとても重要です。分配金に占める普通分配金の割合を示す「分配金健全度」は必ずチェックしましょう。100%となっている場合は、すべて普通分配金であることを示します。

合わせて残りの5つのポイントもチェックしましょう。

【3】分配金利回りの推移…5年、10年と安定して高く、他のファンドよりも高いか

【4】トータルリターンの推移…5年、10年と安定してプラスで、他のファンドよりも高いか

【5】低コストであるか

【6】純資産総額50億円以上か

【7】月次資金流入が堅調か

「分配金利回り」と「トータルリターン」が安定して高いからといって将来も高い保証はありませんが、実績があるファンドのほうが信頼できるでしょう。そのうえで、低コスト商品であれば、その分利益が出しやすくなります。

投資信託が安定した運用を行うには、一定の資産規模が必要です。純資産総額50億円以上が目安です。純資産総額が少ないと分散投資が実行しにくくなるため、それによって運用パフォーマンスに悪影響があります。また、早期に運用を終了する繰り上げ償還が行われる可能性も高まります。月次資金流入が堅調であることも同じ観点で重要です。

以上のことを意識しながら、将来に備えてお金を増やすだけでなく、資産形成中の「幸福度アップ」も意識したお金を使いつつ増やす投資も検討してみましょう。