2025年の暗号資産市場は、第二次トランプ政権1年目の政策に翻弄された一年であった。米国では年初から追加関税を含む強硬な通商政策が相次ぎ、世界経済全体が混乱するなかで市場のボラティリティが高まった。

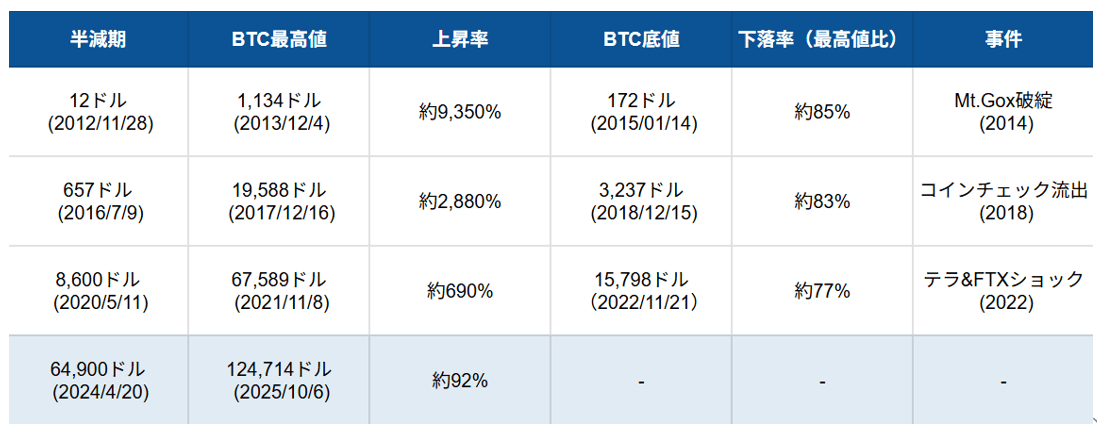

一方で、機関投資家や企業によるビットコイン購入は着実に進み、ETFを通じた資金流入が相場を下支えした。10月にはBTC=125,000ドル(円建てでは当時の為替レート換算で1,880万円付近)まで上昇し、史上最高値を更新する場面もあったが、半減期アノマリーが描いた上昇に対しては期待外れとなった。

その後はステーブルコイン市場やDeFi市場でのトラブルが重なり、ビットコインは急速に調整局面へと転じた。11月にはBTC=80,000ドル台前半(円建てでは当時の為替レート換算で1,300万円台)まで下落し、2025年通年では株式市場の上昇に比べて劣後する結果となった。AI半導体ブームが牽引した日経平均やS&P500が堅調さを維持するなか、暗号資産市場は次の成長シナリオを模索する段階に入っている。

こうしたなかで迎える2026年は、金融緩和とマネーサプライの拡大、AI相場の成熟、そして規制整備を背景にした業界構造の変化が交錯する重要な転換期となるだろう。市場が再び上昇軌道を描けるのか、それとも一時的な停滞を迎えるのか―今後のビットコインの行方を展望する。

金融緩和と「金余り」相場

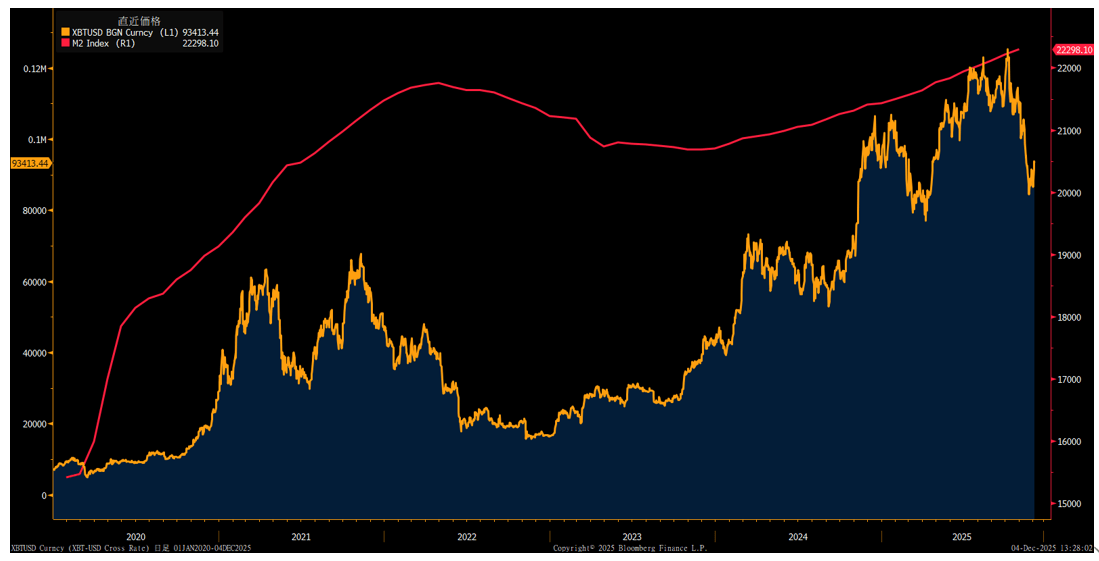

2026年のマクロ環境を展望すると、世界的な金融緩和がリスク資産全般の支援材料となる構図が見えてくる。米連邦準備制度理事会(FRB)はインフレの沈静化を受けて2025年後半から利下げ局面に入り、量的引き締め(QT)は12月1日をもって正式に終了した。次期FRB議長の人事では、ハト派で暗号資産にも理解を示すケビン・ハセット氏が最有力候補とされており、市場では現議長パウエル氏の任期が満了する2026年5月以降、より緩和的な政策運営が続くとの見方が強い。

トランプ政権もまた、発足当初に見られた強硬な通商・外交姿勢を修正しつつある。2026年11月の中間選挙を控え、関税収入を原資とした国民への給付金を検討するなど、内需拡大を意識した政策へ軸足を移しつつある点が注目される。加えて、日本では18兆円規模の補正予算が編成され、欧州でも財政規律の緩和を受けてドイツが防衛費やインフラ投資を中心に大規模な財政出動を決定するなど、各国で財政・金融両面からの緩和姿勢が鮮明となっている。

こうした動きを背景に、世界全体でマネーサプライは増加基調を強めており、2026年も「金余り」相場が続く可能性が高い。

このように流動性が潤沢な環境下では、発行上限が2,100万枚に固定されたビットコインはインフレヘッジ資産として再び脚光を浴びやすい。通貨価値の希薄化が進む局面では、希少性を持つ資産への資金シフトが生じやすく、ビットコインがその受け皿となる展開も想定される。

もっとも、留意すべきはインフレ再燃リスクである。もし米国でインフレ率が再び上昇に転じ、利下げサイクルが途中で停止、さらには利上げ転換が議論されるような事態になれば、2022年に見られたようなリスク資産全体の調整が再現される可能性もある。ビットコインも例外ではなく、過剰流動性相場の裏で高まる金利リスクに対しては、警戒を怠るべきではない。

AI半導体株ブームの行方 ―バブルではない?

2026年の相場を読み解くうえで、もう一つの注目材料がAI半導体ブームである。市場ではこれを2000年前後のITバブルと重ね合わせる声もあるが、両者の性質は本質的に異なる。ITバブル期は、ネットインフラが十分に整備される以前で、収益モデルが不透明なスタートアップが乱立し、巨額の資金調達と株価高騰の末に崩壊した。いわば、2017年前後の暗号資産市場で見られたICO(Initial Coin Offering)ブームのように、実需よりも期待が先行した構図であったといえる。

一方、現在のAI半導体ブームは、マイクロソフト[MSFT]やアルファベット[GOOGL]、メタ・プラットフォームズ[META]といった巨大テック企業が、潤沢なキャッシュフローを背景にAIを次世代インフラと位置づけた戦略投資を主導している点に特徴がある。各社は数百億ドル規模の設備投資を継続し、データセンターや生成AI基盤の拡張に巨額資金を投じている。

また、エヌビディア[NVDA]、オラクル[ORCL]、オープンAIなどのインフラ・開発企業がその需要を取り込み、大手企業同士が複数年に及ぶ大型契約を締結することで資金が循環する構造が形成されつつある。AIの社会実装も、既存のネットワーク環境やスマートフォンの普及を前提に急速に進んでおり、実需に支えられたブームである点はITバブル期とは決定的に異なる。

こうしたAIインフラ需要の高まりは、暗号資産市場にも影響を及ぼしている。AI演算とブロックチェーンはいずれも膨大な計算資源を要する産業であり、マイニング企業がAIデータセンター事業へ参入する動きが広がっている。

米マーラ・ホールディングス[MARA]がAI向けGPUサーバー投資を表明したほか、北米の複数のマイナーが自社の電力供給設備や冷却インフラを活用し、AI処理事業を新たな収益源として取り込む方針を示している。暗号資産マイニングは「計算資源を提供する産業」として再定義されつつあり、AIと暗号資産のインフラは徐々に融合しはじめている。

もっとも、急速に進むAIインフラ投資には過熱感も指摘される。GPU調達の逼迫や電力制約といった供給面のボトルネックは依然として存在しており、投資規模が業績成長に追いつかない局面では短期的な調整は避けられないだろう。しかし、AI分野の拡大は実需と社会実装に裏打ちされた構造的トレンドであり、2000年のITバブルのような全面的な崩壊につながる可能性は低い。むしろ、調整局面では過度にAI半導体株へ集中していた資金が、バリュー株やディフェンシブ株など他セクターへ循環し、市場全体のバランスが正常化する展開が見込まれる。

そして、この資金循環の過程で、インフレヘッジや希少性を備えたビットコインを含む他のアセットクラスに資金が再び向かう可能性がある。AI半導体ブームの熱狂が一服することで、分散投資の重要性が改めて認識され、デジタルゴールドとして評価されるビットコインのポートフォリオ組み入れニーズが高まるからである。

規制整備後の市場の発展

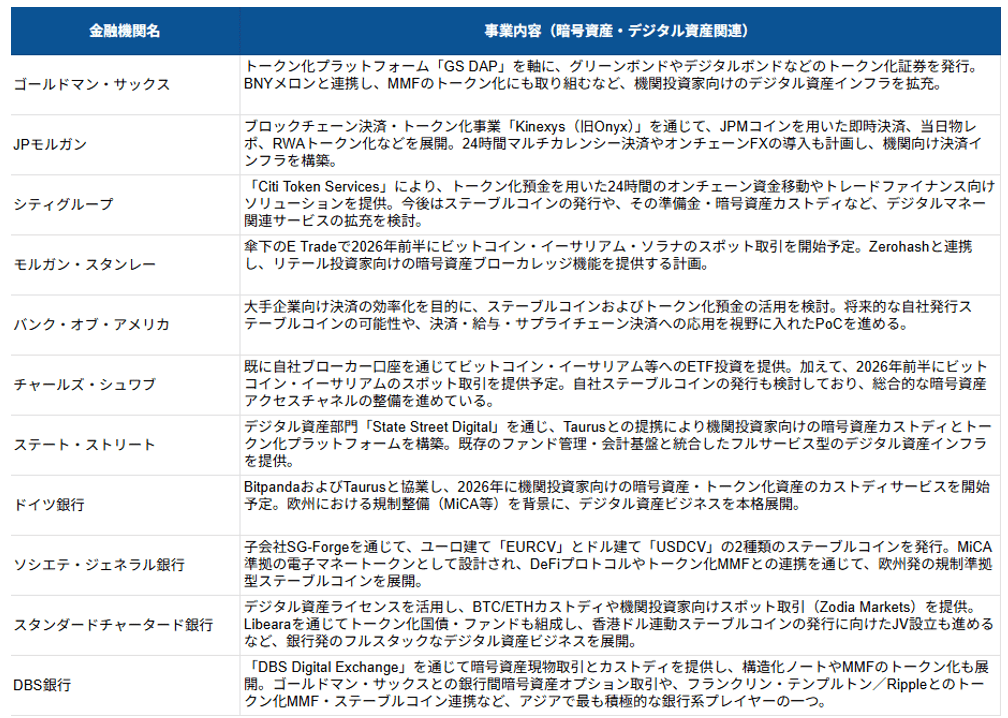

各国で進展した規制整備も、2026年の暗号資産市場の発展を促す重要な要因となる。2025年は米国を中心に暗号資産を取り巻く制度基盤が大きく前進した年であった。トランプ政権の方針転換を受け、SECとCFTCの監督権限を明確化する枠組みが進み、ステーブルコイン法案「GENIUS法」が成立したことで、米国内での発行・保有・流通に関するルールが整備されつつある。

また、ETFの包括的規制導入により、ビットコインやイーサリアムのみならず、複数の暗号資産ETFが承認され、投資家が法的に保護された形で様々な銘柄にアクセスできる環境が整った。

日本でも暗号資産を金融商品取引法の枠組みに組み込む議論が進展し、税制改正やETF導入に向けた検討が本格化している。欧州ではMiCAの施行が進み、ステーブルコインや暗号資産サービスプロバイダーに対する透明性要件が強化されるなど、主要国で規制の枠組みが共通言語化されつつある。これら一連の整備は、これまで参入を躊躇していた大手金融機関や機関投資家が、本格的に暗号資産関連事業へ踏み込む環境を整えることにつながる。

実際、シティグループ[C]やモルガン・スタンレー[MS]、ゴールドマン・サックス[GS]など大手金融機関が暗号資産関連事業への参入を表明しており、2026年にはカストディや暗号資産取引など具体的なサービス提供が本格化する見通しである。ステーブルコイン市場でも、規制明確化を受けてフィンテック企業や銀行による参入が相次ぎ、暗号資産と法定通貨をつなぐ決済インフラは高度化している。これに伴い、ステーブルコインの発行額は過去最大規模へ拡大し、暗号資産市場全体の流動性を押し上げている。

さらに、株式トークン・債券トークンを含むRWA(トークン化資産)の急成長と、Hyperliquidの台頭に象徴される次世代DeFiの台頭も注目テーマである。ブラックロックをはじめとする大手運用会社の参入によってRWA市場は急成長し、トークン化を通じてブロックチェーン上で流通する資産価値は着実に増加している。加えて、RWAを取り込むDeFiサービスや、オンチェーン型の高速取引所が存在感を強めており、2026年はオンチェーン金融がさらに拡大していくだろう。

これらの発展はビットコイン価格に直結するものではないが、暗号資産エコシステムの流動性改善と資金循環を通じ、中長期的には相場全体の底上げにつながると考えられる。

機関層による需要拡大

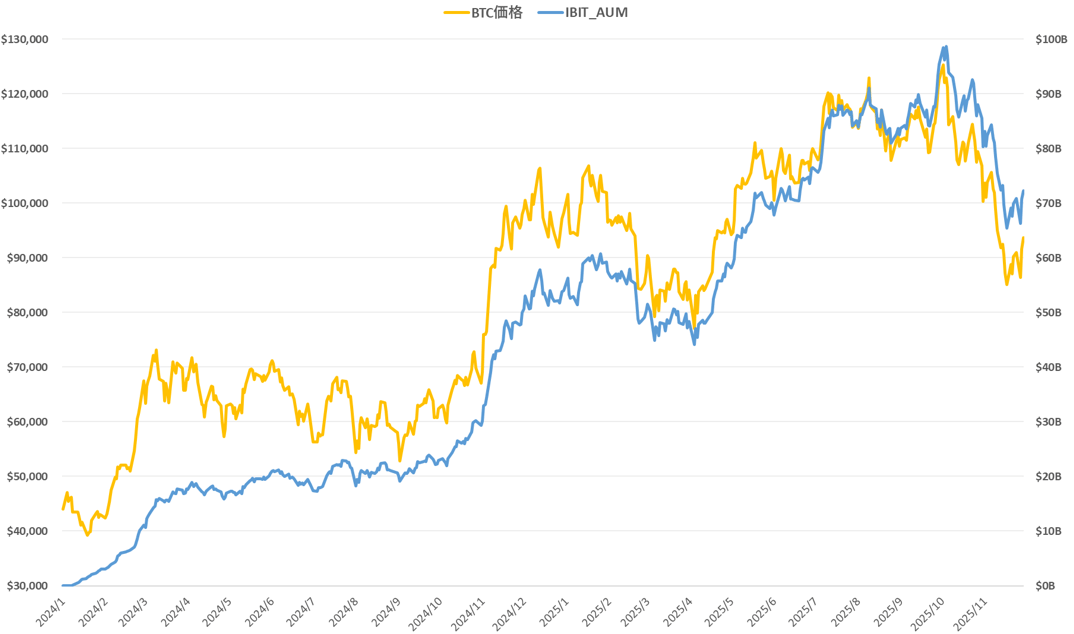

機関マネーの動きも見逃せない。近年の市場構造で最も大きな変化は、現物ETFを通じた機関投資家のビットコイン保有が急速に拡大した点である。中でも、ブラックロックが運用する iシェアーズ・ビットコイン・トラスト【IBIT】は運用資産残高が1,000億ドルに迫る規模へ成長し、年金基金やRIA(投資顧問)、ファミリーオフィスなど幅広い投資主体の資金流入先として確固たる地位を築いている。

こうしたETFの日次純買い需要は、ビットコインの新規発行量(450枚/日)の数倍に達する日もあり、需給のタイト化は過去のサイクルを大きく上回っている。市場が個人投資家中心の段階から機関投資家中心へと移行するにつれ、ビットコインはより成熟したアセットクラスへと進化しつつある。

公的機関による需要の増加も進んでいる。 2025年にはトランプ政権がビットコイン準備金構想を打ち出し、押収済みビットコインについて保有継続の方針が正式化された。追加購入には慎重姿勢が残るものの、こうした動きを受け、米テキサス州が州として初めてビットコイン購入に踏み切った。また、海外でもチェコ中央銀行が試験的にビットコインを購入するなど、国家・自治体レベルでの保有検討が国際的に拡大している。2026年以降も、公的部門による恒常的な買い需要が市場の中長期的な押し上げ要因になるだろう。

ただし、もう一つの大きな買い手である企業による保有拡大にはリスクも存在する。 2025年にはビットコイン保有企業が200社を超え、企業財務に占める暗号資産比率が急速に高まったことで、金融当局はシステムリスクとして警戒を強めている。

最大保有企業であるストラテジー[MSTR]は、利払いや配当に備えた米ドル準備金を新設するなどリスク管理を強化しているが、長期の下落局面が続けば一定の売却を余儀なくされる可能性に言及。国内でもメタプラネット(3350)が含み損の拡大を背景にビットコイン担保ローンを利用するなど、財務リスクが顕在化している。2026年に規制強化が進めば、後発のトレジャリー企業を中心に統廃合が進み、大きな売り圧力をもたらす懸念もある。

2026年のビットコイン価格予想レンジ 高値200,000ドル、下値75,000ドル

最後に、2026年のビットコイン相場展望を「強気・中立・弱気」の3つのシナリオに分けて提示する。

強気シナリオ:国家需要の本格化 ~200,000ドル(約3,100万円)

・米インフレが落ち着いたまま、金融緩和環境が継続

・AI半導体株が適度な調整を経て正常化し、株式市場全体が堅調さを維持

・リスクオン環境の中、ETFへの資金流入と主要トレジャリー企業による買い増しが継続

・米国でビットコイン準備金制度が前進し、追加購入を含む具体化が進展

・日本で暗号資産ETFの解禁が決定し、国内機関投資家の参入がスタート

中立シナリオ:規制整備後の市場参入が下支え ~140,000ドル(約2,170万円)

・米インフレは鈍化基調だが、金融緩和は慎重姿勢で進む

・AI半導体株の過熱感は残るものの、大幅調整は回避

・ETFへの資金流入と主要トレジャリー企業による買い増しは減速

・米国のビットコイン準備金制度は議論継続にとどまる

・各国での規制整備を受け、新規参入とサービス開始が相次ぐ

弱気シナリオ:インフレ再燃と金融政策の転換 75,000ドル(約1,162万円)~

・米インフレが再燃し、利下げ停止~利上げ議論が浮上

・AI半導体株が大幅調整し、市場全体のセンチメントが悪化

・ETFから資金流出が進み、運用規模が縮小

・主要トレジャリー企業が財務圧力から売却に回り、需給悪化を引き起こす

・下落相場の中でステーブルコインやDeFiで信用不安が顕在化

総合的に見ると、2026年のビットコインは金融緩和サイクルの継続、AI半導体ブームの正常化による資金循環、規制整備後の市場参入、機関層の需要拡大を背景に中立~強気の展開を予想する。

減期アノマリーに従えば、2026年は調整入りしやすいサイクルに位置付けられるものの、大口主体の保有比率が高まったことで市場の下落耐性は向上している。特に、ストラテジーの平均取得単価であり、トランプ政権の期待上昇前の価格帯でもある75,000ドル(約1.162万円)付近は、下値として意識されやすい水準と考えられる。

一方、上値に目を向けると、半減期アノマリーの効力は過去ほど明確ではなくなっているものの、金融市場における暗号資産活用の拡がりによって需給は構造的に逼迫しており、引き続き強力な上昇要因となる。実際、トランプ政権期に暗号資産政策が前進し、長期投資主体の需要が一段と拡大すれば、ビットコインは新たな均衡価格を模索しつつ史上最高値を更新する水準に到達し(=中立シナリオ)、さらには200,000ドル(約3,100万円)前後の高値を試すことも十分に想定される(=強気シナリオ)。

以上を踏まえ、2026年のビットコイン価格予想レンジは上値200,000ドル(約3,100万円)、下値75,000ドル(約1,162万円)と見込む。短期的には金利動向やAI半導体株の調整リスク、暗号資産トレジャリー企業の財務リスクが残るものの、中長期では伝統的な金融プレイヤーによる参入と需給の安定化が価格の下支えとなるだろう。

※日本円建ての価格レンジは1ドル=155円で換算