29ヶ国、78,500人以上を雇用するグローバル企業

シーアールエイチ[CRH]は、世界有数の建築資材会社。建設関連の顧客に骨材、セメント、生コンクリート、アスファルト、舗装、建設プロジェクトで使用されるさまざまな建築製品を供給しています。29ヶ国、3,390を超える拠点で 78,500人を超える従業員を雇用するグローバル企業で、骨材、アスファルト、コンクリート製品では米国第1位を誇ります。製品は、道路・橋梁やインフラプロジェクトから、製造施設やデータセンター、物流施設の建設と保守、また戸建て住宅や集合住宅の新築、修繕、改築まで、幅広い建設用途で広く使用されています。

2023年度には、インフラ投資や設備投資需要の拡大を受け、売上高は過去最高の350億ドルを記録しました。近年追い風となっているのが、インフラ投資とAI市場の成長を背景としたデータセンター建設です。

長期的な追い風:インフラ投資、製造業国内回帰、住宅建設の回復

同社の最終市場は、インフラ、住宅、非住宅の3つの領域に分けられます。2023年度売上の約35%がインフラ (高速道路、街路、道路、橋、公共インフラ)、30%が非住宅建設 (製造、データセンター、配送施設の建設と保守を含む)、35%が住宅建設によるものでした。また売上の55%が新規建設プロジェクト、45%が改修および改築プロジェクトによるものでした。

米国建設市場は、2021年11月にIIJA(インフラ投資雇用法)が成立して以降、1960年代以来の盛り上がりとなっており、公共建設支出総額は2020年比で33%以上増加していると報告されています(米国国勢調査局)。

インフラ投資予算1.2兆ドルのうち5,500億ドルは今後5年間の新たな予算で、道路や橋梁に約1,100億ドルが割り当てられたほか、送電網に650億ドル、水関連に550億ドル、空港に250億ドル、港湾に170億ドルなど、同社の最終市場にかなりの資金が割り当てられています。また政府によるインフラ投資は多くが5年以上に渡るプロジェクトであり、同社は長期的な追い風を受けることになります。5年間の新規予算により2028年頃まで多くの資金が流れ込んでくる見通しです。

一方で、一部の廃止を主張するトランプ次期政権による影響が気になるところですが、市場では、地元で雇用促進を望む上院議員の反感を買うわけにはいかないため、特に懸念材料となっていない模様。むしろ米国第一主義、製造国内回帰による新たな製造施設建設の活発化が期待されます。データセンター建設も引き続き活発化が見込まれ、全体として長期的に見通しは明るいです。

戦略的買収で規模拡大と機能拡充に成功~地域的に広がった垂直統合型のビジネスモデル

こうした需要に対し、受注獲得の競争力となるのが地域的に広がった垂直統合型のビジネスモデルです。同社は戦略的買収を通じて規模を拡大し、同時に建設資材の川上から川下まで一貫提供できる事業構造を構築してきました。ここ数年の買収額は、2022年33億ドル、2023年7億ドル、そして今期、2024年初来9ヶ月間では、総額39億ドルで28件の買収を完了しています。

今期の買収額が大きいのは2023年11月に21億ドルの大規模案件があったためです。買収したのはテキサス州のマーチン・マリエッタ・マテリアルズ[MLM]社のセメントと生コンクリートの資産ポートフォリオで、最近で最も注目される案件となります。テキサス州は米国で最も人口とGDP成長率が高い州です。新規建設が活発であるほか、米国最大の連邦高速道路資金受注州であることから、この買収は米国での存在を高める重要な案件だったと見ることができます。

さらに2024年4月にはカリフォルニア州のBoDean社とNorthgate Ready Mix社を買収しました。骨材採石場2ヶ所、生コンクリート工場2ヶ所、アスファルト工場1ヶ所、リサイクル工場1ヶ所が加わり、材料事業が北カリフォルニア市場へ参入を果たした重要な取引となります。

このように戦略的買収を重ねることで、事業規模を拡大してきたわけですが、同時に統合によるコスト削減効果や拠点を増やすことで輸送効率を上げていることも注目されるところです。骨材もセメントも重く大きく専門技術を必要とすることから輸送コストがどうしても高くなります。ロングボウ・リサーチによると、利益を上げることができる配送距離は骨材で80㎞、セメントで240~400㎞と言います。これを実現するには拠点を多く設けて一回の輸送距離を縮めることが輸送コストを抑えるコツとなります。同社には3,390の営業拠点(主要市場である米国には1,870拠点、欧州には1,441拠点)があり、このネットワークによって輸送コストが抑えられています。

今後も買収による成長が続く見通し

戦略的買収は同社の重要成長戦略として機能してきました。実際、同社の過去10年間の成長は3分の2が買収によってもたらされました。今後も買収による成長が期待されます。米国建設資材市場はほとんどが中小企業で構成される細分化された市場で再編の余地が大きいからです。これを背景に、同社では5億~20億ドルの中小規模の買収をターゲットにしてシェアを獲得しています。

事業は大きく「アメリカ部門」と「ヨーロッパ部門」の2つの部門から成り、それぞれで骨材やセメントなどの材料を提供する「材料事業」と、上下水道の配管やプレキャスト、雨水、囲い、建築アクセサリ製品などを提供する「建材事業」を展開しています。

アメリカ部門が全体売上の64%、調整後EBITDAの73%を構成する柱で、このうち材料事業が売上の44%、調整後EBITDAの50%を構成する主力事業となっています。2023年度における売上(利益)構成比は、アメリカ材料事業が44%(50%)、アメリカ建材事業が20%(23%)、ヨーロッパ材料事業28%(22%)、ヨーロッパ建材事業8%(5%)でした。材料事業が売上、利益ともに7割を構成します。

株価は同業他社と比較して割安、S&P500採用可能性に注目

業績は好調。引き続きインフラ投資と再工業化を背景とした需要拡大と価格上昇が続く見通しで、今期は12%増益着地の見通しとなっています。事業環境はとても見通しが明るく、北米・ヨーロッパいずれも政府によるインフラプロジェクトが活発化しており、同社はその恩恵を大きく享受することができる立場にあります。

特に米国ではインフラ投資雇用法によって2028年までインフラプロジェクトに資金が流入してくる見通しであり、このほかにもAI市場の成長に伴うデータセンターや送配電網の建設需要、製造業国内回帰による製造施設建設需要が見込まれます。住宅市場については、高金利環境が続いている中で新築の低調推移が予想されますが、修繕・改築需要は堅調推移が見込まれ、全体として追い風が吹いています。

引き続き買収が成長戦略ですが、良好なキャッシュフローと健全な財務基盤によって支えられています。持続的な成長によってフリーキャッシュフローは20年間プラスで推移しています。財務状況も、流動比率1.4倍、純有利子負債比率(ネットDE)0.5倍、自己資本比率42.7%と、有形固定資産が大きい製造業としては高い財務水準が維持されています。

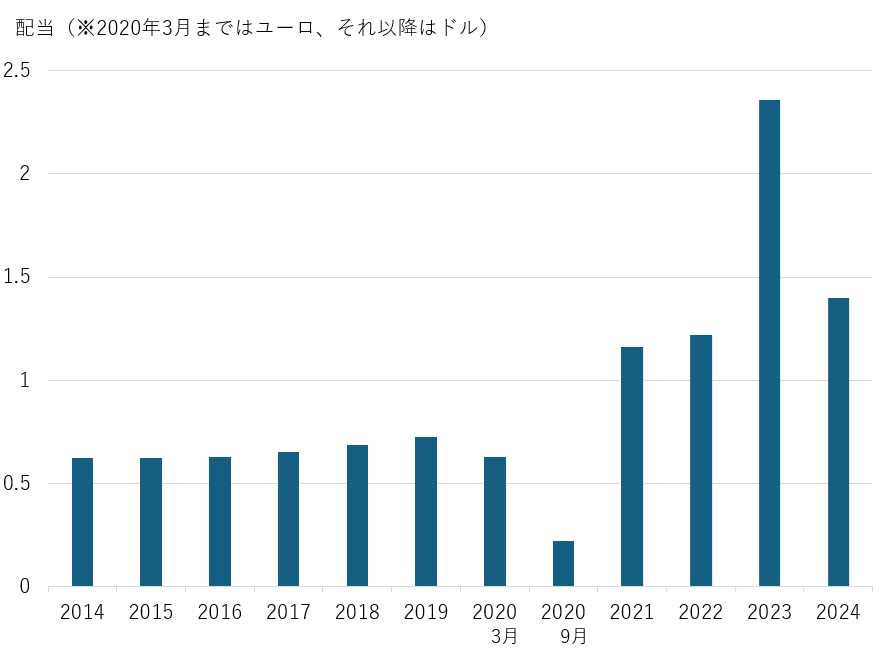

成長投資とともに株主還元も積極的です。2024年初来9ヶ月間で12億ドル相当の自社株買いを実施しています。自社株買いは定期的に行われ、この5年間で株式数は13%減少しています。

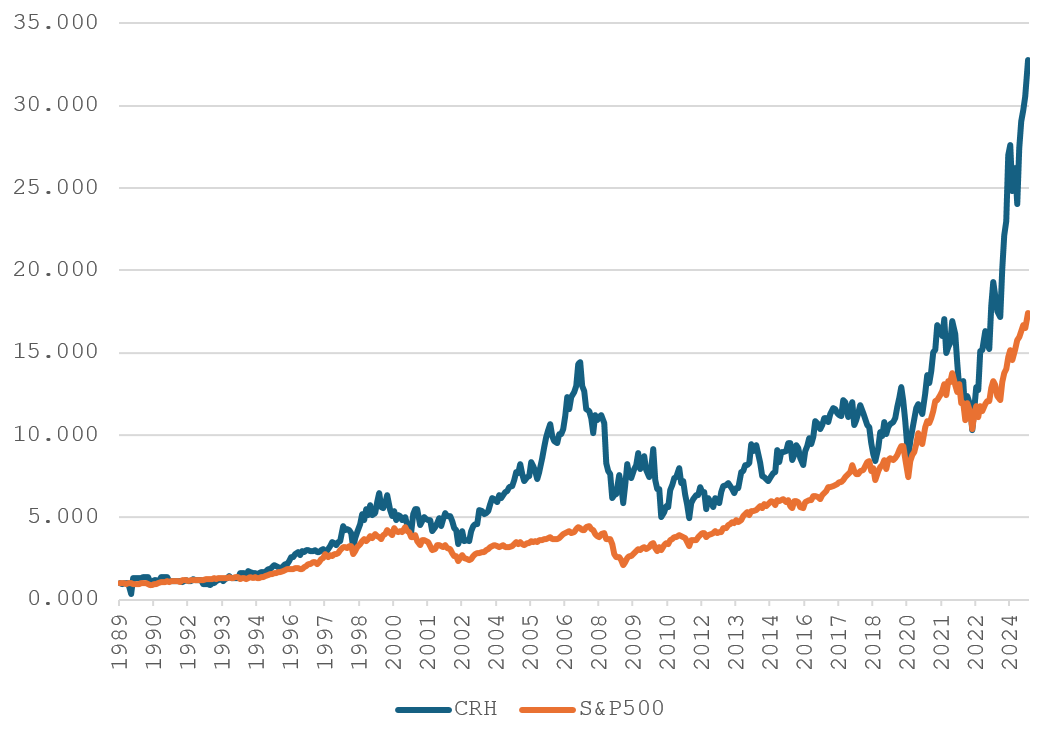

株価は2024年初来47%上昇という高いパフォーマンスを見せています。しかし、PERは競合のマーチン・マリエッタ・マテリアルズ[MLM]やバルカン・マテリアルズ[VMC]を下回っており、好調な業績と見通しが評価されていない可能性があります。さらに言えるのは、ニューヨーク証券取引所に上場したのが最近で認知度が低い可能性があります。2023年9月、同社は主要上場先をロンドン証券取引所(LSE)からニューヨーク証券取引所(NYSE)に移行しました。これにより、認知度が高まって資金が流入してくることも期待されます。さらにS&P500に採用される可能性もあり、そうなればS&P500指数に連動するETFや投資信託から資金が入ってくることになり、株価は力強く上昇することになるでしょう。