マーシュ・アンド・マクレナン[MMC]は、保険仲介サービスやリスクアドバイザリー、投資アドバイザリーサービスなどを提供するプロフェッショナルサービス会社です。米ニューヨークに本社を置き、9万人以上の従業員を通じて、130ヶ国で事業を展開しています。グループは、保険ブローカーでありリスクアドバイザリーのマーシュ(Marsh)をはじめ、再保険ブローカーのガイ・カーペンター(w:Guy Carpenter)、人事・金融サービスコンサルティング・ファームのマーサー(Mercer)、戦略コンサルティングファームのオリバー・ワイマン(Oliver Wyman)などの専門企業で構成され、それらを通じてサービスを提供しています。

特徴:リスクマネジメント×保険仲介

同社は、純粋な保険仲介会社ではなく、リスクアドバイザリーや人事・金融コンサルティング、投資顧問など多様なサービスを提供しているのが特徴です。この保険仲介とコンサルによる事業展開により、同社は、リスクマネジメントの観点から顧客に合った保険を見つけ手配するというワンストップ提供を実現しています。この事業構造により、同社は保険ブローカーとしてだけではなく、健康・福利厚生ブローカー、OCIO(アウトソースド・チーフ・インベストメント・オフィサー=資産運用業務の外部委託)としても世界第1位のポジションを獲得しています。

近年では、気候変動による自然災害や地政学リスク、サイバー攻撃、コロナによるパンデミック、サプライチェーンの崩壊、さらにインフレによるコスト上昇や人手不足など、リスクが多様化し経営環境が変化する中、このようなサービスへのニーズは高く、需要が拡大しています。世界の損害保険市場は、2001年の1.2兆ドルから年平均6%で成長し、2023年には4.3兆ドルに達しました。グローバルインフォメーションによると、さらに2030年までの間にも年6%のペースで拡大が続くと予想されています。

買収戦略で成長:10年間で売上高はほぼ2倍、EPSは3倍に

同社は需要獲得の能力を買収によって高めています。買収と需要拡大によって業績を拡大させ続けており、この10年間、売上高は年平均6.5%で拡大し続け、ほぼ倍増しました。また成長分野への事業シフトやコスト管理を進めたことで営業利益率は13.3ポイントも改善し、さらに一株当たりの利益は自社株買い効果もあって年平均13%成長してきました。EPSは3倍になっています。そして成長の原動力となっているのは買収で、同社は多数の買収を行うことで、新しい地域や新規事業への参入、新サービスの開発、既存事業の強化、また既存地域内での拡大に繋げてきました。

保険仲介業は、参入障壁が低く、小規模業者が多い細分化された市場です。そのため業界では、同社、エーオン[AON]、ウィリス・タワーズ・ワトソン・パブリック[WTW]、アーサー・ジェイ・ギャラガー[AJG]のトップ4社による統合が進みました。同社においては過去10年間で240億ドルを投じて200件を超える買収を行いました。中心となってきたのは企業保険、従業員福利厚生、退職および資産管理、および個人顧客保険ソリューションを提供するマーシュ・マクレナン・エージェンシー(MMA)で、2009年の開始以来、130もの代理店を買収してきました。売上高は3億ドルから35億ドルに拡大し、2024年にマクグリフ(McGriff Insurance Services)が加わったことで、約50億ドルになろうとしています。

注目:MMC史上最大のM&A

マクグリフは、最近2024年11月にグループ入りしました。買収額は同社史上最大の77億5000万ドルに上る大型案件です。マクグリフは1886年の設立で、現在、3,500人の従業員を通して商業用不動産および損害保険、保証、従業員福利厚生、個人向け保険ソリューションを提供しています。2024年6月までの12ヶ月間の売上は13億ドルでした。買収により、MMAは単独で米国第5位のブローカーとなり、全社売上は5%押し上げられるとのこと。また同社の事業と似ていることから、財務管理や人事管理等のバックオフィス機能を統合しやすく、これによるコスト削減効果が見込まれます。

コスト再編プログラムも完了へ

コスト削減の観点からは、ここ数年実施してきたコスト再編プログラムが完了し、その効果が発現しつつあります。具体的には、不動産占有面積の削減や新しいテクノロジーと自動化の統合、また人材再編のための追加施策も講じてきました。人材再編というのは、高成長分野への投資に伴う人材配置のことを指します。同社では、サイバーセキュリティや気候変動、IP保護やデジタルサービス、退職プランなどの成長分野にウェイトシフトを進めており、一方で利益率の低い事業を売却してきました。

成長分野の新しいサービスは利益率が高くなる傾向があり、このシフトとコスト削減を通じて利益率が大幅に上昇してきたというわけです(10年で13.3ポイントもの利益改善)。

長年の成長戦略がキャッシュ創出力を高めている、株主還元と株価パフォーマンスも評価

業績は好調です。過去に行った買収が実を結んでおり、最高業績を更新しています。今期には同社史上最大の買収となったマクグリフも加わり、今後売上規模が5%押し上がると言います。統合によるコスト効果やクロスセル効果も注目されるところです。利益面では統合効果とコスト管理策による効果、また成長分野へのシフトが利益改善に繋がっていることが評価されます。調整後の営業利益率は2008年の8.8%→2024年には26.8%まで改善してきましたが、この過程で一度も悪化しなかったというのは特筆すべきところです。利益改善を伴った成長により、キャッシュフローもプラスで推移しています。フリーキャッシュフローは2010年から2024年までの間、年間17%の勢いで増え続け、2024年度には39億ドルに達しました。事業性質上、設備投資が大きくならないこと、そして利益成長とコスト管理策が堅調なキャッシュ創出力に繋がっていると思われます。キャッシュは、成長投資と株主還元に回されます。

買収では今期はマクグリフをはじめ、トップ100の代理店2社、OCIO事業会社、投資アドバイザリー事業会社を買収しました。今期買収に投じられた金額は計94億ドルと同社史上最高を記録しました。成長投資は、買収のほかにも、人材育成やテクノロジー投資にも使われています。特に最近では、サプライチェーンリスクの管理から戦略策定までを提供するAI搭載のSenTriskや、社内生成型AIツールLenAIなどを開発するなど、デジタル化にも力を入れています。

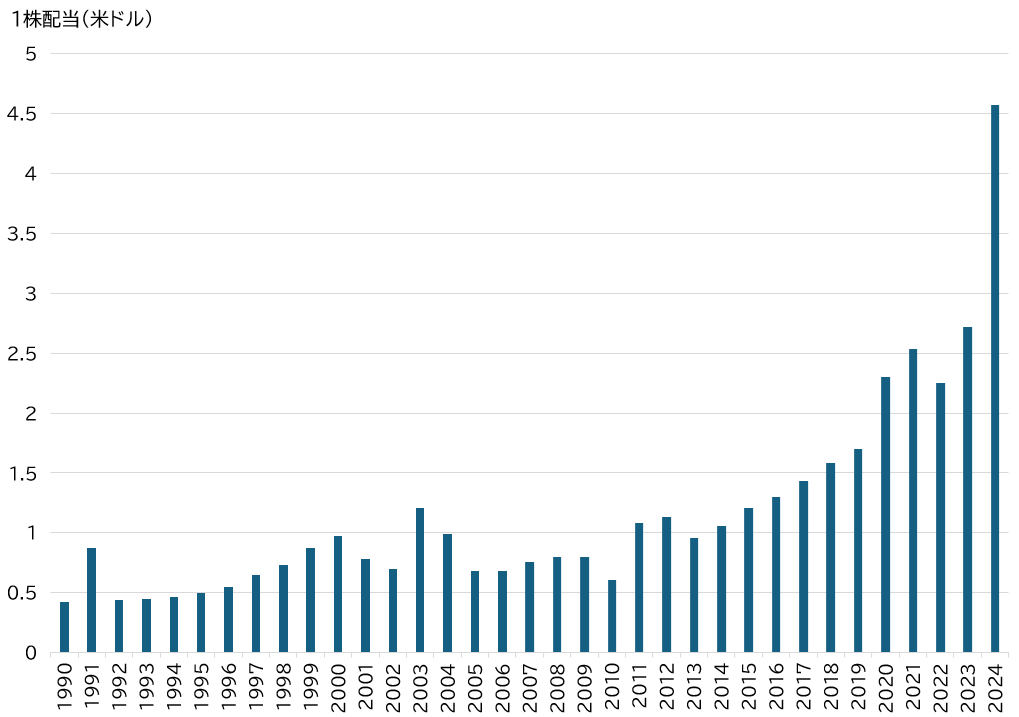

一方、株主に対しては自社株買いと配当を通じて利益還元しています。配当性向は30%台に抑えられており、買収など投資機会があれば投資し、なければ自社株買いをする、そうした柔軟なキャッシュアロケーションが評価されています。

同社の事業は、例え景気が減速しても、急に需要が減少することは考えにくい性質を持ちます。リスクマネジメントと保険サービスへの需要は安定的で、リスクが複雑化・多様化している昨今ではむしろ拡大傾向にあります。このほか、防衛分野でのコンサルティングや福利厚生や医療保険、デジタル化や退職金管理といった景気に左右されない分野での事業が行政を下支えする役割を担っていくと思います。相場に不透明感があり、方向性が見えない時、こうしたディフェンシブ銘柄の存在は、投資家のパフォーマンスを支えてくれる味方となる可能性があります。