投資で得られる売却益・配当金・分配金にかかる税金が一生涯非課税にできる新NISAでは「つみたて投資枠」と「成長投資枠」の2つの投資枠を使ってお得に投資ができます。では、新NISAで積立投資をしたら資産はいくらになるのでしょうか。

今回は、新NISAでの積立投資を徹底シミュレーションし、「積立金額」「積立期間」「想定利回り」の違いによって資産額がいくらになるのか解説します。

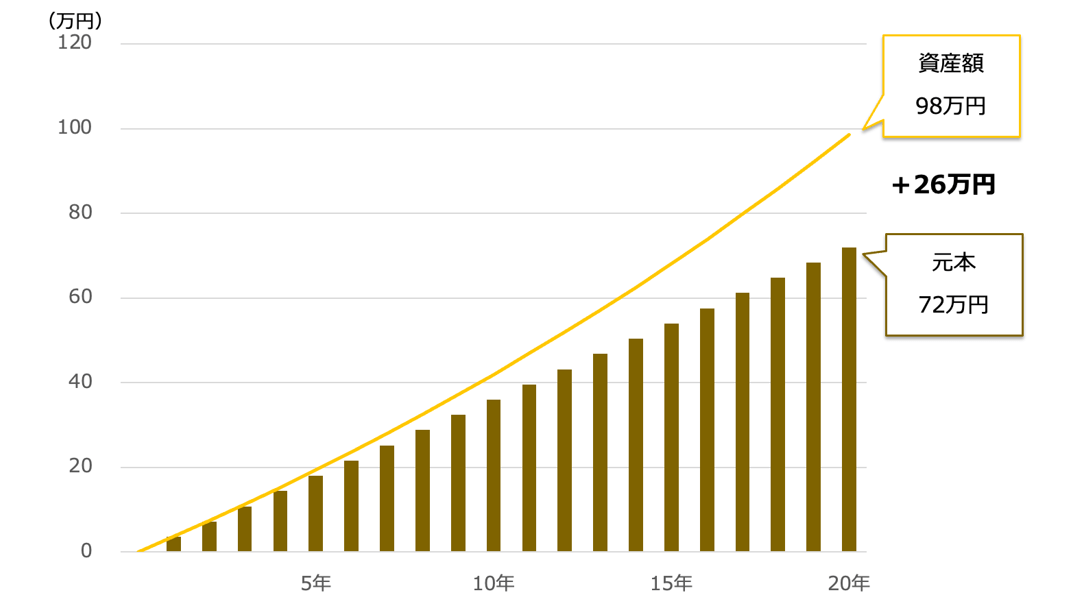

「毎月3,000円」「20年積立投資」「運用利回り3%」の資産額はいくら?

新NISAのつみたて投資枠と成長投資枠では、できる投資に違いがあります。

年間の非課税投資枠はつみたて投資枠では120万円まで、成長投資枠では240万円までとなっています。なお、つみたて投資枠では金融庁の基準を満たした投資信託などに積立投資が可能です。一方で、成長投資枠では株や投資信託などに積立投資と一括投資ができます。

つみたて投資枠と成長投資枠は併用が可能なので、年間360万円まで投資できます。ただし、1人あたり1,800万円の「生涯投資枠」が設定されています。

毎月30万円(年間360万円)ずつ投資した場合、5年で新NISAの生涯投資枠を使い切れます。しかし、毎月30万円ずつ投資できる人は少数派でしょう。特に、これまで投資の経験がないのであれば「少額からリスクを抑えてはじめてみたい」と思う人が多いのではないでしょうか。

そこで、「毎月3,000円・目標利回り年3%・積立期間20年」の条件で投資をした場合の資産額がどうなるかをグラフで見てみましょう。

月3,000円の積み立てを20年間行った場合の積立元本は72万円です。年3%で運用できれば、資産総額は98万円になり、26万円の運用益が得られる計算です。

元本は毎月3,000円(毎年3万6,000円)ですので増え方は直線ですが、資産総額のグラフは曲線で、時間が経つにつれて増えるスピードが加速しているのがわかります。これは「複利効果(再投資効果)」の影響です。

複利効果とは、運用で得た利益を元本に組み入れて再投資することで、運用に回す金額が増えてリターンも増えていく効果のことです。「複利効果」は、アインシュタインが「人類最大の発明」と言ったとされているほど、お金を増やすためには大切な概念です。

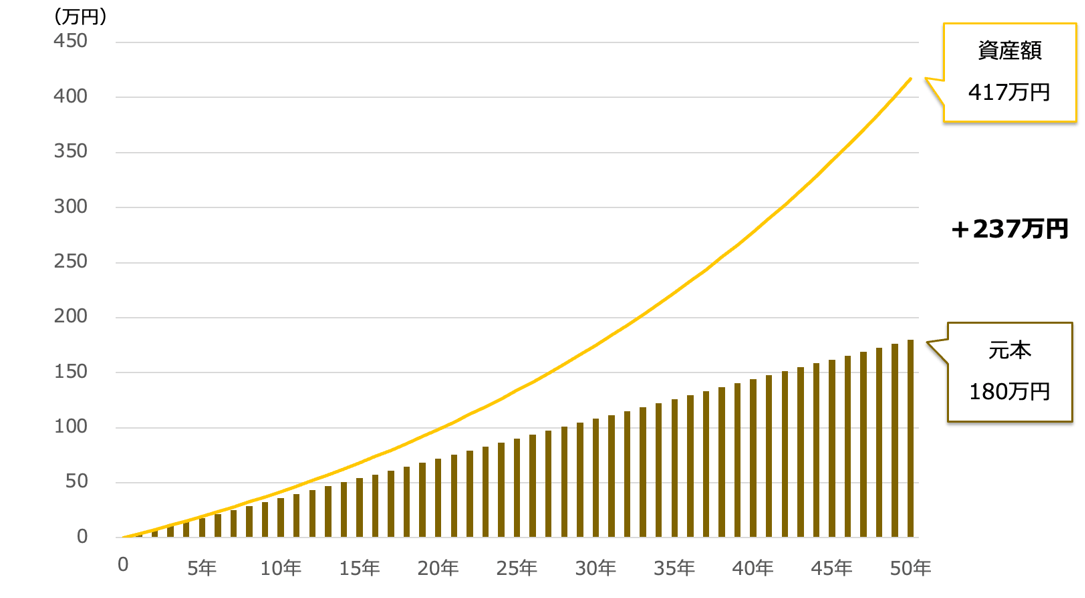

複利効果は、時間が長くなるほど大きな効果が出ます。「毎月3,000円・目標利回り年3%」を50年間続けたとすると、50年後の資産額は次のようになります。

月3,000円の積み立てを50年間行った場合の積立元本は180万円です。年3%で運用できれば、資産総額は417万円と、元本の倍以上になっています。運用益は差し引き237万円です。

資産総額のグラフの曲がり具合は20年のときよりも大きくなっています。複利効果は、時間を長くかけることで、効果が大きくなる様子がわかります。

もっとも、「50年も運用できる時間がない」「417万円では老後資金に全く足りない」という声もあるでしょう。

そこで検討したいのが、以下のポイントです。

(1)積立金額を増やす(段階的に増やす)

(2)運用利回りを高くする

積立金額を増やしたら資産額はどうなるのか

運用リスクを変えずに、最終的な資産額を高めたいのであれば、積立金額を増やすのが王道です。「運用利回り年3%」でも、投資元本が増えれば、運用から得られる金額も当然増えます。

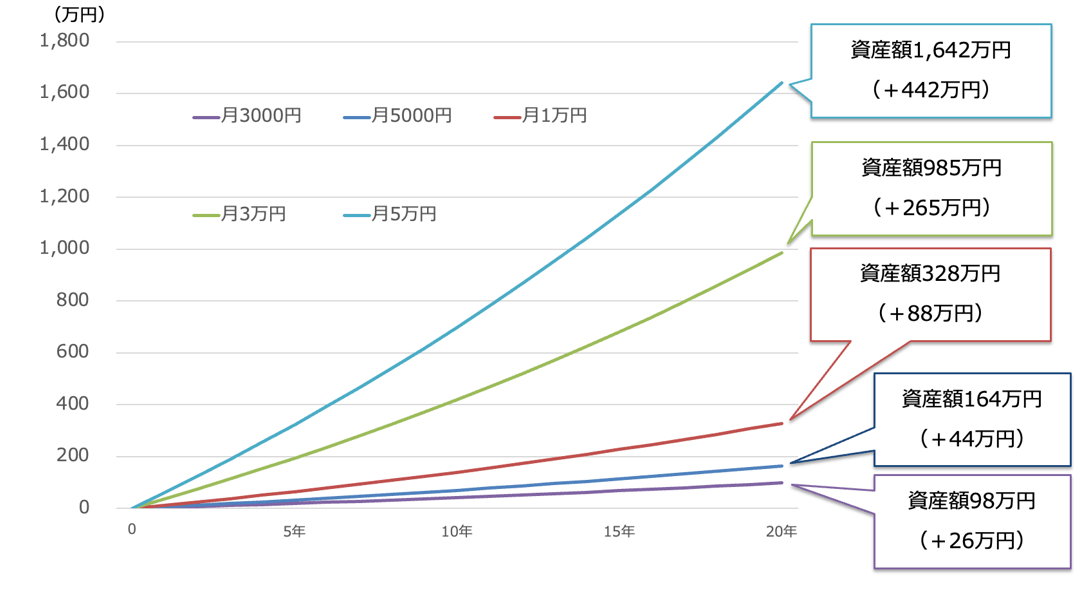

毎月の積立金額が月3,000円・5,000円・1万円・3万円・5万円で、20年間積立投資を行った場合を比較してみましょう。

各金額で20年投資した場合の元本合計は、

・月3,000円→72万円

・月5,000円→120万円

・月1万円→240万円

・月3万円→720万円

・月5万円→1200万円

となり、いずれも新NISAの生涯投資枠(1800万円)の範囲内です。

資産額は積立金額が多いほど多くなっていることがわかります。20年後の運用益は月3,000円だと26万円なのに対し、月5万円の投資ならば442万円ですから、積立金額を増やせるのであれば、増やした方が良いことはわかります。

しかし、「月5万円」という積立金額は、若い時期や子育て期の人にとっては捻出するのが厳しい金額かもしれません。とはいえ、いつまでも少ない積立金額ままでは、まとまった資産を築けません。よって段階的に積立金額を増やしていくという方法を取るのが1つの手です。また、積立期間を20年と限定せずに、もっと延ばすというのも手立ての1つです。

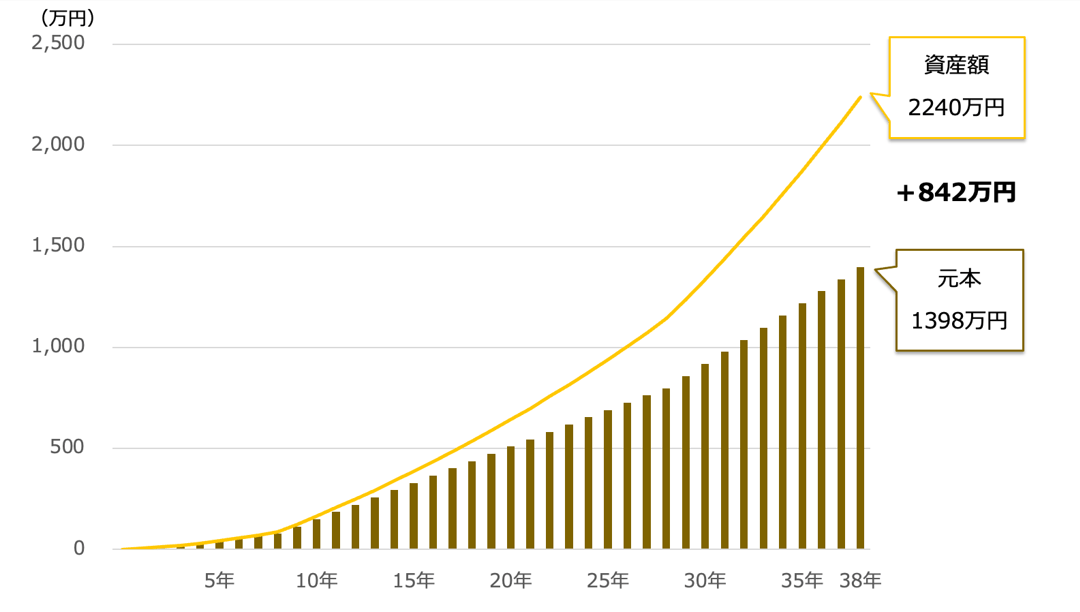

そこで、

・新卒の22歳から3年間は月5,000円

22歳~25歳までの3年間:5,000円×12ヶ月×3年=18万円

・30代になるまでは月1万円

25歳~30歳までの5年間:1万円×12ヶ月×5年=60万円

・30代と40代は月3万円

30歳~50歳までの20年間:3万円×12ヶ月×20年=720万円

・50代は月5万円

50歳~60歳までの10年間:5万円×12ヶ月×10年=600万円

という具合に段階的に積立金額を増やし、目標利回り3%だった場合の資産額を見ていきましょう。積立元本合計は1398万円ですので、新NISAの生涯投資枠の範囲内です。

22歳から38年後の60歳時点の資産額は2240万円となっています。運用益は842万円の計算です。積立金額の増額及び積立期間を延ばしたことで、後半の資産の伸びが加速しています。いわゆる「老後資金2000万円」もクリアしています。

はじめは無理のない金額からスタートし、昇給などに合わせて投資金額を増やしていく戦略でも、長く積み立て・運用を続ければ十分な資産を築けることがわかります。

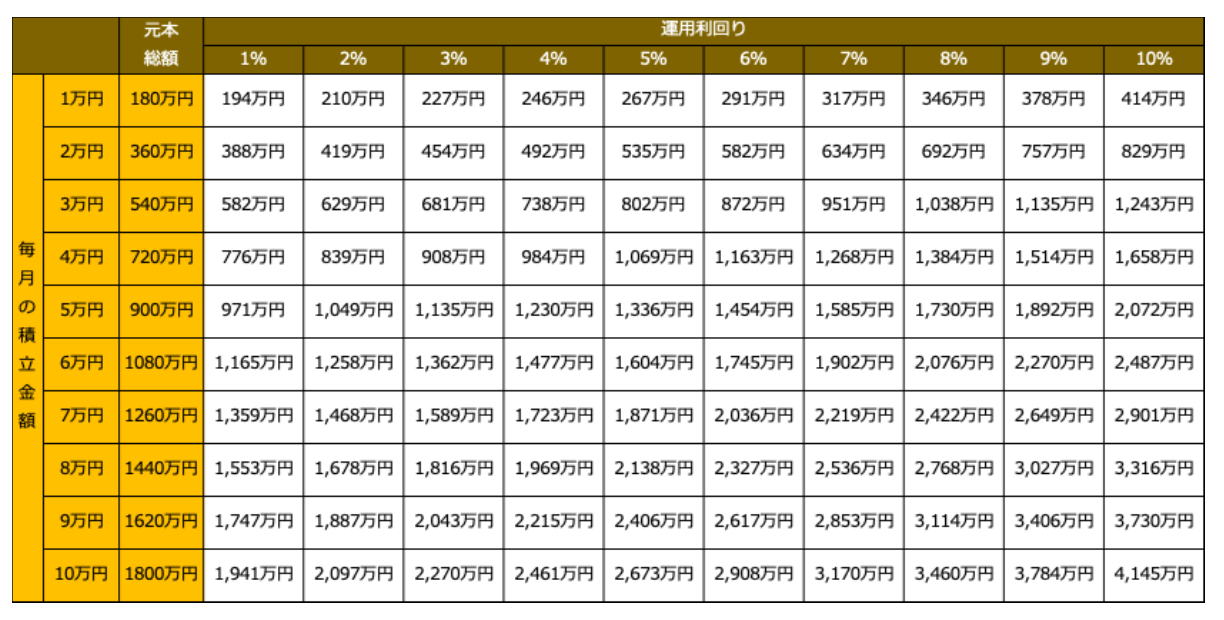

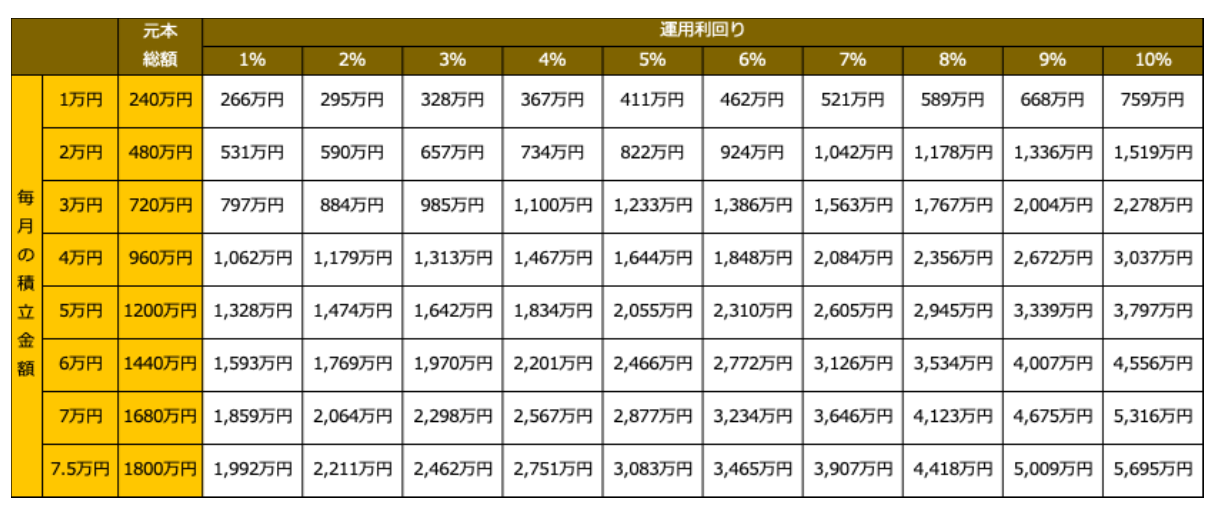

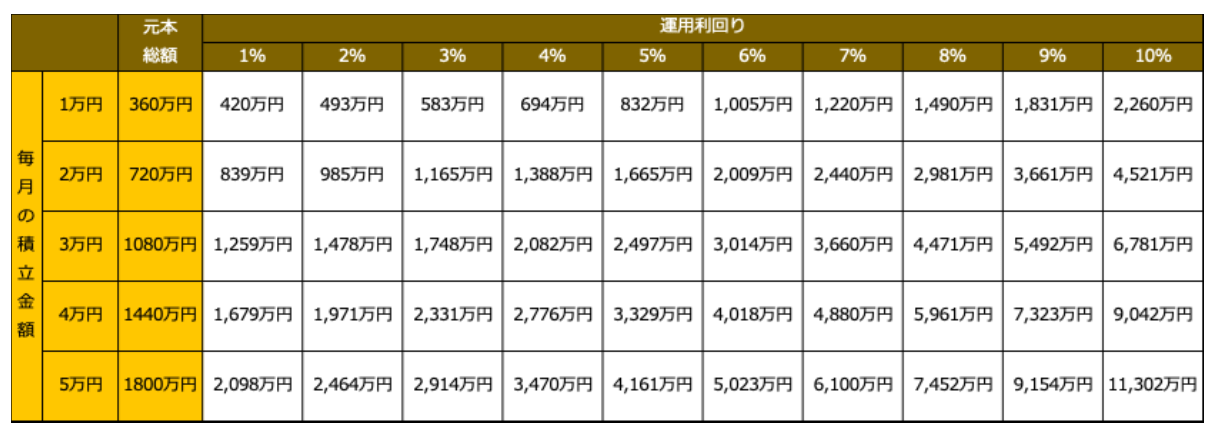

積立金額・運用利回りから資産額がわかる早見表(運用期間15年・20年・30年の場合)

月3,000円、5,000円、1万円、3万円、5万円を積み立てて、年3%で運用できた場合を紹介してきましたが、「運用期間(積立期間)・積立金額・運用利回り」を変えて試算してみたい方もいるでしょう。

金融庁「つみたてシミュレーター(※)」などのシミュレーションサイトを活用してご自身で行うのも1つの手ですが、たくさんのパターンを試したい場合や、最終的な結果をすぐに知りたいという場合は、少し面倒です。

そこで、運用期間が15年・20年・30年だった場合の積立金額・運用利回りから資産額がわかる早見表を用意しました。新NISAで毎月いくら積立投資したらいいのか、どのような運用利回りを目指せば良いのかなどを考えるきっかけにしていただければと思います。

縦(列)は毎月の積立金額、横(行)は運用利回りを表します。縦と横が交わる金額が運用期間後の資産額です。

毎月10万円の積立投資を10年間、毎月7万5,000円の積立投資を20年間、毎月5万円の積立投資を30年間行うと、それぞれ投資元本が新NISA生涯投資枠1,800万円に達します。

運用利回りを高くするのは要注意、リスク許容度に合わせて運用先を選ぶのが鉄則

資産を増やすためには「運用利回りを高くする」方法もあります。しかし、運用利回りは、投資先のリスク(リターンのブレ幅)によって変わってきます。

リスクとリターンにはトレードオフの関係があり、ローリスクならばローリターン、ハイリスクならハイリターンになるという具合です。

投資信託の場合、どの資産に投資しているか、どの地域に投資しているかによってリスクとリターンの度合いが変わってきます。一般的に「債券<不動産<株式」「国内<先進国<新興国」の順番でリスク・リターンが高くなる傾向にあります。

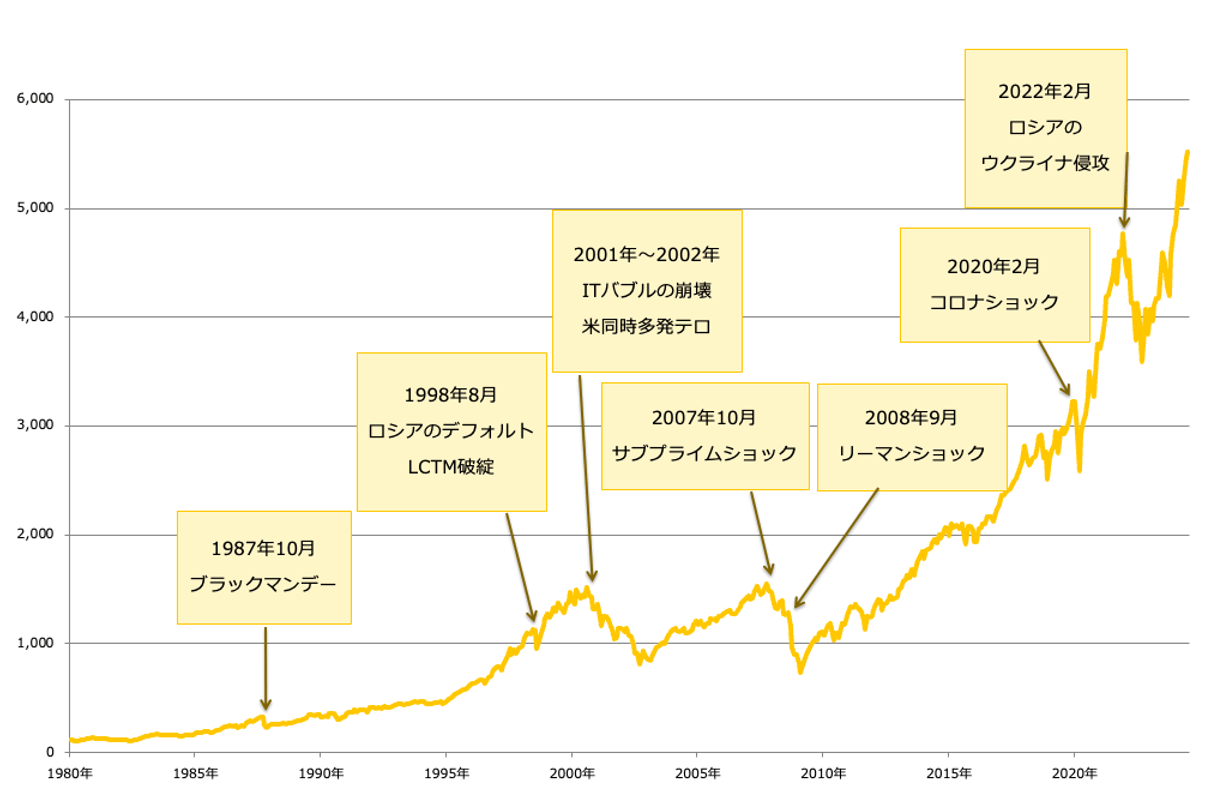

ここまで、3%など運用利回りが「毎年固定」で長期間続く、綺麗に右肩上がりになるグラフをお見せしてきましたが、実際には固定利回りが全期間にわたり、ずっと続くということはありません。過去の株価を見ると、上げ下げしながら推移していることがわかります。

米国株価指数「S&P500」の推移を見ると、国内外のさまざまな金融・社会情勢の変化などの影響を受け、上がったり下がったりしていることがわかります。大きな暴落もたびたびあります。投資時期や投資期間によっては、利益が出ているときもあれば、損失を被っているときもあるでしょう。

運用利回りは、一定期間において、元本に対していくら増えたのかという結果で決まるものなので、投資時期や期間によって変わります。運用利回りが高いものはそれだけ、リターンのブレが高くなります。少し早くお金を増やしたいからと、ハイリスクな商品を選んでいると、大きく値下がりする可能性も当然にあるわけです。

投資で重要なことは、運用利回りを高くすることではなく、自分のリスク許容度(いくらまでだったら損に耐えられるかという度合い)に合わせて投資先を選ぶということです。新NISAでの投資・運用は長い付き合いになっていきます。自分の感情を上手くコントロールしながら、資産形成を行うためには、リスク許容度に見合った投資が不可欠です。

リスク許容度が低い(=損をしたくない気持ちが強い)のであれば、国内外の株や債券に均等に投資する「4資産均等型」などのバランスファンド、リスク許容度が高い(=損をする可能性が高くてもリターンを狙いたい気持ちが強い)のであれば、全世界株や米国株に投資するファンドを選ぶという具合です。インド株など新興国株に投資するファンドも候補になってくるでしょう。

バランスファンドで目指す運用利回りは年3~5%、全世界株式に連動する指数を連動するインデックスファンドや米国株の代表的な指数に連動するインデックスファンドで目指す運用利回りは年5%超が1つの目安になるでしょう。保有コストを意識すれば、信託報酬が低いバランスファンドやインデックスファンドがベターです。

上の「積立投資額を段階的に増やす」例の場合、新NISAの非課税投資枠が約400万円残っています。投資資金に余裕があるならば、成長投資枠で個別株にチャレンジするというのも1つの手です。個別株を活用して、株主優待を生活に役立てることや、値上がり益や配当金でプラスアルファの資産形成を狙うのも面白いでしょう。

株主優待はもらえませんが、値上がり益と配当金狙いの戦略として、高配当株ファンドやETFに投資するのも一案でしょう。ファンドやETF1本で複数の高配当株に分散して投資することができます。

以上、新NISAの積立投資シミュレーションを紹介してきました。しかし、これはあくまでも参考情報であり、運用成果を保証するものではありません。運用成果によっては元本割れを起こす可能性もある点にはご留意ください。

新NISAは無理のない積立金額からスタートし、昇給などに合わせて投金額を増やし、堅実にお金を増やしていきましょう。

(※)金融庁「つみたてシミュレーター」

https://www.fsa.go.jp/policy/nisa2/tsumitate-simulator/