2024年から「新NISA」が始動。主な変更点と考慮すべきポイントとは

2024年からの「新NISA」で2023年までのNISAから大きく変わる点は以下になります。

1.NISAの恒久化(いつでも新規投資ができるようになった)

2.非課税期間が無制限(いつまでも運用益に税金がかからない)

3.年間の非課税投資額枠の拡大(一般NISA年120万円→成長投資枠年240万円、つみたてNISA年40万円→つみたて投資枠年120万円)

4.つみたて投資枠と成長投資枠を併用できる(併用すれば年間360万円投資可能)

5.1人あたり生涯投資枠1800万円が設定(つみたて投資枠のみ利用は1800万円まで可能、成長投資枠のみ利用は1200万円まで)

6.売却枠の再利用が可能(売却した翌年に非課税枠が復活。復活する金額は投資元本ベース)

前回のコラムでは「30代・40代共働き子育て世帯の新NISA活用戦略」について解説しました。今回は「50代共働き世帯の新NISA活用戦略」について考えていきます。

50代は老後資金に向けた「最後の貯めどき」

50代は多くの人が、人生の中で給与収入が最も高い時期になっているのではないでしょうか。子育て世帯にとっても、教育資金の目処がつき、子育て関連支出がひと段落する頃です。ここから仕事を辞める65歳・70歳までが「最後の貯めどき」です。全力でお金を貯めていきましょう。

貯蓄残高や毎月の資金捻出に余裕がある場合、「新NISA」のつみたて投資枠と成長投資枠をフル活用して月30万円ずつ投資をすれば、最短5年で生涯投資枠の1800万円分を埋めることができます。また、夫婦で各々が行えば、5年で3600万円の投資枠を埋めることができるでしょう。

とはいえ、これまで投資経験のない人が5年間全力で30万円ずつ投資をするというのも考えものです。いきなり月30万円も積み立てるとなると、値動きが気になって毎日落ち着かないことでしょう。「新NISA」開始前から月30万円以上の投資をしている方、資産・家計的に全く問題ないという方であれば、成長投資枠を併用して毎月の積立金額を増やしても良いと思います。

積立投資のドルコスト平均法を生かす期間は、5年で十分という考え方もあります。その理由は、景気の1サイクルが「5年」であるからというものです。ただし、それは定年後に資産運用を始めるなど、運用期間を十分に取ることができない場合に取り入れる考え方です。やはり「5年」という期間は長期とは言えず、元本割れする可能性が15、20年の投資期間より高くなります。

あくまで過去データの分析結果になりますが、書籍『ウォール街のランダム・ウォーカー(バートン・マルキール著)』によれば、長期投資を15年以上続けることで、元本割れの可能性をゼロに近づけることができると書かれています。また、金融庁の「つみたてNISA早わかりガイドブック(※1)」及び「NISA早わかりガイドブック(※2)」では、1985年以降の期間で長期・積立・分散投資を20年続けると、元本割れしないという分析結果が公表されています。

高年齢者雇用安定法の改正によって、今は希望すれば65歳まで働ける時代です。今後、70歳定年となる時代も見えてきています。そのため、収入がある間は積立投資もしやすいでしょう。また、働くのをやめた後も資産運用はすぐに終了することなく、運用しながら資産を取り崩していくのが基本です。運用しながら取り崩すことで資産寿命を伸ばすことができます。寿命90歳と考えても、資産運用の期間は50歳から数えると40年近くあります。

現在50代であるのであれば、20年以上、運用期間を取ることができるため、家計に無理のない範囲で積立投資をすることが大切です。

家計に無理のない範囲が鉄則。50代の運用目標は“月10万円×15年間”

50代であっても20代から40代と同じく、投資商品はリスク許容度に合わせて選ぶ点は変わりません。年齢は確かにリスク許容度を下げる要因ではありますが、資産形成期が70歳まで、寿命が90歳と考えれば、運用期間は40年近くになります。

基本戦略としては、「新NISA」のつみたて投資枠をメインに活用し、積極的にリスクを取るのであれば全世界株式型インデックスファンド、リスクを抑えて堅実に増やしたいのであれば、バランス型ファンドを選ぶのが良いでしょう。

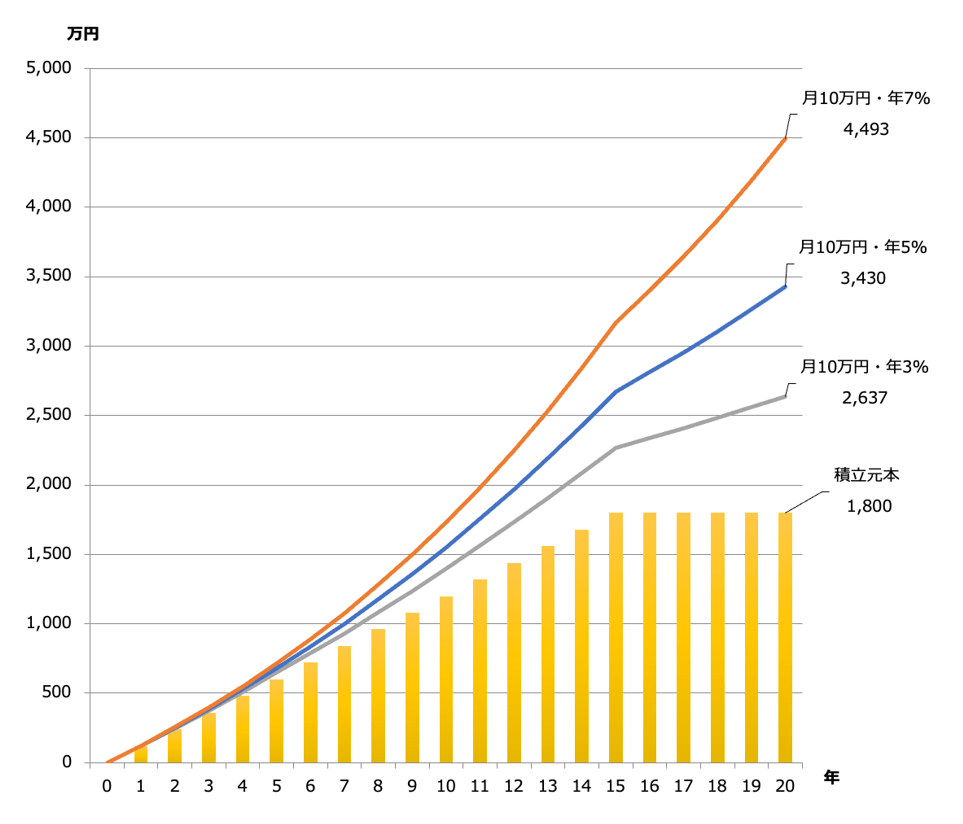

積立金額は、家計に無理のない範囲が鉄則です。とはいえ、人生で収入が1番高く、子育て支出が落ち着く時期であることを考えると、月10万円は目指したいところです。

それでは、月10万円を年3%、年5%、年7%で運用した場合を考えてみましょう。投資額が1800万円に達した後は追加投資を行わず、運用だけを継続します。

月10万円を投資した場合、15年間で生涯投資枠1800万円を使い切ります。積み立てを停止した後は、資産の増え方は少し緩やかになりますが、その後も運用を続けていると、資産の増えるスピードが増していきます。

夫婦で各々月10万円の投資ができるのであれば、単純に上のグラフが2倍になると考えて良いでしょう。

資金に余裕があれば、「新NISA」の“成長投資枠”で個別株に投資も

ここまでは基本戦略として、つみたて投資枠でインデックスファンドまたはバランスファンドを投資することを考えてきましたが、資金に余裕があれば、「新NISA」の成長投資枠で日本株や米国株といった個別株に投資する戦略も検討してみましょう。

「新NISA」は利益を出さないと恩恵が受けられない制度ですので、株式投資の銘柄は好業績株に中長期目線で投資することをおすすめします。株式投資でも、投資信託と同じく堅実に利益を積み上げる銘柄選び・長期保有の考え方が賢明です。

各社の株式分割が進み、各証券会社で1株(単元未満株)から投資できるサービスも拡充しています。1株の株主でも、配当金は1株分もらえます。さらに銘柄によっては1株の株主でも株主優待がもらえます。おすすめは優待割引がある銘柄です。生活費の節約になる他、場合によっては投資した金額の元が取れます。

投資経験が豊富であり、成長投資枠をメインに活用して株式投資を行いたい、という方もいるでしょう。ただし、成長投資枠の上限額は1200万円のため、生涯投資枠である1800万円を使い切りたいのであれば、つみたて投資枠での投資も必要です。

この時、つみたて投資枠の使い方を工夫したいところです。成長投資枠で日本株を買うなら、つみたて投資枠では「除く日本」の投資信託を選ぶ、成長投資枠で米国株を買うなら「除く米国」の投資信託を選ぶと、資産が日本・米国といった特定の国に偏ることを防げ、分散投資効果が高まります。

定年後の資産取り崩し期で不安を取り除くために、不労所得を得る戦略も

定年を迎えると一般的に資産を取り崩すものですが、資産が目減りしていく様子を見ているだけだと、不安になりがちです。この資産取り崩し期を見据えて、不労所得を得られる資産に50代から投資しておくのも1つの手です。

配当金や分配金の形で不労所得を得るためには、成長投資枠で高配当株、高配当株ファンド、高配当株ETF、債券ファンド、債券ETF、REIT、REITファンド、REIT ETFなどに投資をする必要があります。この中で、高配当株・高配当株ファンド・ETFが、資産額が増える期待が高く、資産が増えれば、それだけ将来もらえる配当金・分配金も増えます。

例えば、50代のうちに高配当株、高配当株ファンド、高配当ETFのいずれかに投資をして、定年後に資産が1000万円になっていた場合、配当利回りが4%であれば毎年40万円の配当が非課税で受け取れます。ただし、高配当株で人気のある米国株・米国株ETFの配当金は、「新NISA」であっても10%の米国内課税があるため注意が必要です(発行会社の国籍によって米国内での課税率が異なります)。

なお、高配当株は配当利回りの高さだけで飛びついてはいけません。配当利回りは「1株あたりの配当金÷株価×100」で算出され、「株価下落で配当利回りが高くなっている」ものも含まれます。株価が下がる主な要因は業績悪化です。業績悪化が続けば、配当が減ることや、無くなる可能性が高まります。好業績であるか、財務が健全であるかなど、企業分析も含め銘柄選びは慎重に行いましょう。

また、投資信託やETFを活用する際は信託報酬(経費率)が低いかどうかを必ずチェックしましょう。信託報酬(経費率)は0.数パーセントの差でも、長期になればなるほど、利益を圧迫する要因となります。

節税効果を最大限高めるために「iDeCo」との併用も検討

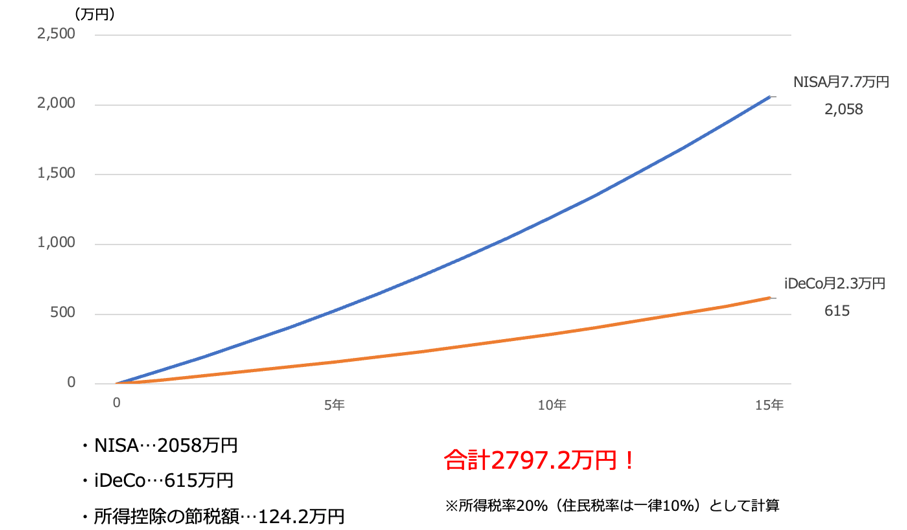

ここまでは「新NISA」の活用戦略について考えてきました。月10万円など、まとまった金額が投資できるのであれば、「新NISA」とiDeCoは併用するのがおすすめです。併用することで、所得控除による節税効果を得ながらお金を増やすことができます。

例えば、企業年金のない会社員の場合、iDeCoの毎月の掛金上限額は2万3,000円になります。月2万3,000円をiDeCo、残りの7万7,000円を「新NISA」で投資した場合の推移は下記の図表の通りになります。

所得税率が20%の場合、住民税率10%(所得税率に関わらず一律)と合わせて、iDeCoの所得控除による節税効果は年8万2,800円です。15年間では124.2万円となります。この節税金額を投資に回すことで、お金はさらに増やすことができます。所得控除の効果は、所得税率が高いほど大きくなります。

(※1)つみたてNISA早わかりガイドブック

https://www.fsa.go.jp/policy/nisa2/about/tsumitate/guide/index.html

(※2)NISA早わかりガイドブック

https://www.fsa.go.jp/policy/nisa2/about/nisa2024/guidebook_202307.pdf