先週の動き:予想を下回った米インフレ指標、FRBによる追加利上げ観測が一段と後退しニューヨーク金先物価格は反発2,000ドル接近、国内金価格も円高で上げ幅削るも週足で反発

先週のニューヨーク金先物価格(NY金)は週末11月17日の終値で前日比2.60ドル安の1,984.70ドルとなった。週間ベースでは47ドル、2.42%の反発となった。高値は11月17日の1,996.40ドルとなった。先週のコラムでは、11月14日に発表された10月の米消費者物価指数(CPI)を注目点として取り上げた。

インフレの鈍化が指摘されているものの、米連邦準備制度理事会(FRB)高官の中には、ここまで個人消費を中心に異例の強さを示す米経済の状況から、なおインフレに対し警戒を解いていないメンバーが多く、上振れとなった場合のゴールドのみならず市場全般への影響の大きさから要注意とした。結果的に11月14日の10月米CPIも翌11月15日の米10月生産者物価指数(PPI)もともに、もともと減速傾向を読んだ市場予想をも下回ることになった。

結果を受け米長期金利は低下。基準金利となる10年債利回りはCPI発表の11月14日当日に大幅に低下し(価格は急伸)、一時は4.422%と9月下旬以来の低水準を付け、4.445%で終了した。前日比0.191%低下は1日としては3月以降で最大とされた(ロイター調べ)。週末11月17日の終値ベースでは4.440%で終了した。

金利先物の値動きからFRBの金融政策を予想する「Fed Watch(フェドウオッチ)」では、11月17日夕刻時点で年内最終となる12月の米連邦公開市場委員会(FOMC)にて現行の金利水準(5.25~5.50%)を維持する(変更なし)確率が100%となった。年明け以降の利上げ再開も予想できないことから、米長期債の買いが優勢となり利回りを押し下げた。

この動きに主要通貨に対し米ドルも売られた。11月17日のユーロは対米ドルで続伸し、1.0917ドルの高値引けで週間ベースでは2.16%の大幅上昇となった。8月30日以来2ヶ月半ぶりの高値で終了した。

ドイツ連邦銀行(中央銀行)のナーゲル総裁が11月17日の講演で、「早すぎるタイミングで利下げを始めるのは賢明ではない」との見方を示したと伝わった。市場で浮上している欧州中央銀行(ECB)の早期利下げ観測を牽制する内容だとして、ユーロ買いに繋がったとされる。

ユーロ/米ドルの上昇は、そのままドル指数(DXY)の下げに反映され、9月1日以来の安値まで下落し103.917で終了。週間では2023年7月以降で最大の下げ率で終了ということになった(ロイター調べ)。米ドル/円の揺り戻しも11月17日は大きく、前日比1.14円安の149.59円で終了した。

先週のコラムではタイトルを「下値を探る金(ゴールド)、200日移動平均線の攻防が続く」としたが、注目の米インフレ指標が鈍化傾向を顕著に示したことで、FRBの利上げサイクルの終了が急速に意識されたばかりか、早期利下げに対する市場の期待が高まった。

NY金の200日移動平均線が1,930ドル半ばに位置していたが、その水準を下値に週末にかけて水準を切り上げ、レンジは1,935.60~1,996.40ドルとなった。先週のコラムでは想定レンジを1,930~1,960ドルとしていたが、先程のフェドウオッチが示すように利上げサイクルの終了を急速に織り込んだことが上振れに繋がった。

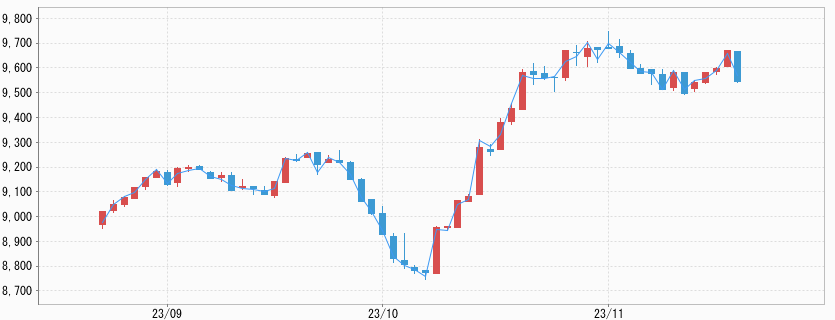

一方で、国内金価格は、前述のように米ドル/円相場が円高方向に振れたことで、NY金の上昇分を相殺する形となった。国内金価格の11月17日の終値は9,604円で週足は85円、0.9%高の反発となった。レンジは9,411~9,614円となったが、これは先週のコラムで想定したレンジ9,400~9,650円にほぼ沿ったものだった。NY金が想定より上振れたが、円高により相殺されることになった。

金ETF(上場投信)の最大銘柄に大口の買い

先週の金市場で目に留まったのは金ETF(上場投信)の残高増だった。最大銘柄SPDR(スパイダー)ゴールド・シェアの残高が11月17日に12.98トンと大幅に増加した。

金ETFの売買動向は金市場における欧米投資マネーの動向を探る大きな手掛かりになるもの。11月に入って以降、残高増の傾向が見られていたが、やはり先週のインフレ指標の結果から米利上げ終息観測が欧米投資マネーの再流入を促していると見られる。

ちなみに国際的な金の広報調査機関ワールド・ゴールド・カウンシルの四半期統計では、年始から9月末までで金ETF全体の残高は278トン減少し3,282トンとなっている。この間に中央銀行の買いがネットで800トンとなっているので、計算上は金ETF絡みの現物売りは、中央銀行の買いにすべて吸い上げられたことになる。2023年の金価格の底堅さの背景でもある。

米労働需給にも、ついに軟化の兆し

10月の米CPIおよびPPIの結果の詳細については割愛するとして、弱いものが目立った先週発表の米国指標の中で市場の反応が大きかったのは、11月16日に発表された前週11月11日終了週の新規失業保険申請件数だった。

23万1,000件と1万3,000件増加し、市場予想(ロイター調べ)の22万件増を上回り8月以来の高水準となった。前回分も小幅に上方修正された。労働市場を巡る状況が引き続き緩和していることを示唆した。労働指標は遅行指標として知られるが、その中でも堅調が続いていた週次の新規失業保険申請件数も悪化が目立ってきている。

CPI、PPIがともにインフレの落ち着きを示したことに加え、労働市場の軟化の兆しも確認できたとして、利上げ打ち止め観測が一段と強まった。同じ11月16日は他にも、10月の輸入物価指数も前月比で0.8%下落と、市場予想(0.3%下落)以上に落ち込んだ。10月の米鉱工業生産指数も自動車業界のストなどから前月比で市場予想以上に落ち込み、米景気の減速懸念に繋がった。

今週の見通し:11月のS&PグローバルPMI速報値に注目。NY金は1,965~2,010ドル、国内金価格は9,350~9,580円を想定

今週のNY市場は週末に感謝祭の休暇を控え、年末ムードの高まりの中で、取引が薄くなりそうだ。目立った値動きはないと見られる。11月21日に発表される11月FOMC議事要旨が市場で注目されているが、先週は多くのFRB高官の発言が伝えられており、その中におおむね内容は含まれているものと思われる。

それよりも、11月24日に11月のS&Pグローバルが発表する、PMI(購買担当者景況指数)速報値に注目したい。先週の米指標には悪化が目立つものが増えたが、ここまで堅調に推移してきた非製造業(サービス部門)の指数がどうなるか要注目と言える。

景気判断の分岐点となる50ポイントを維持できるのか否か。仮に割り込むならば、早期利下げ観測がさらに強まり、NY金には押し上げ要因となると見られる。一方で、米ドル売り材料となることから、国内金価格には円高が逆風になりそうだ。

今週の想定レンジについて、NY金は1,965~2,010ドル、国内金価格は9,350~9,580円を想定している。