何が間違っていたのか?

米大統領選後の米ドル/円と金利、米国株の動き

米ドル/円は、2024年11月の米大統領選挙でトランプ氏が勝利すると、2025年1月には158円まで上昇した。ただ、その後は大きく下落に転じ、一時はトランプ氏勝利決定前の水準を大きく下回り、146円まで反落となった(図表1参照)。

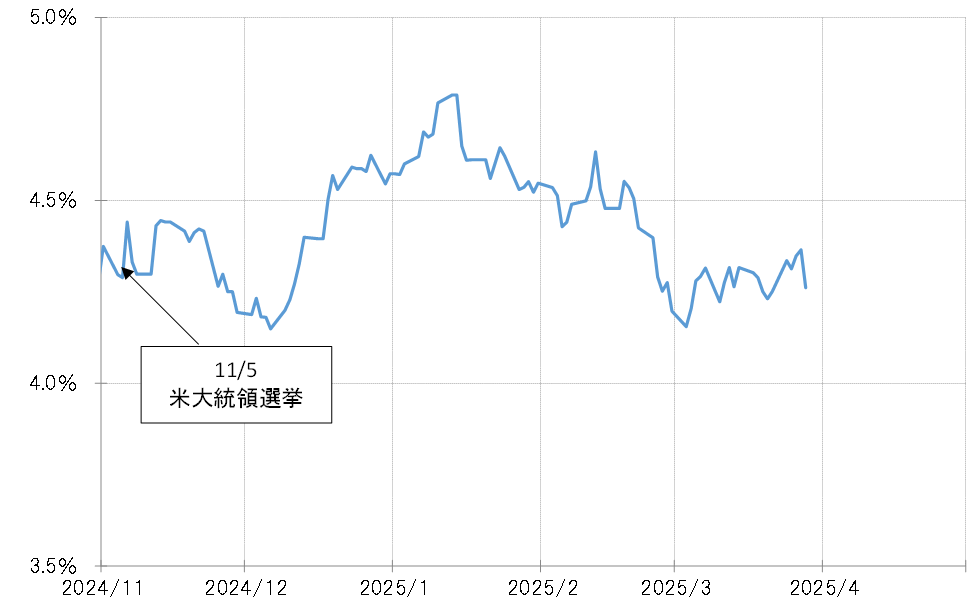

なぜそうなったのだろうか。その一因は、米金利が予想ほど上がらなかったためではないか。米金利は、トランプ氏の関税発動中心の政策では、輸入物価上昇などを受けてさらに上昇するリスクがあるとの考えが基本になっていた。そうした中で米長期金利、10年債利回りは一時4.8%まで上昇したが、ただその後は低下傾向となった(図表2参照)。

これは、トランプ政権が政府支出削減などにより長期金利低下を目指した影響があったと思われるが、それとともに米景気に急減速の可能性が出てきた影響が大きいだろう。これについては、トランプ大統領の政策が貿易戦争をもたらすことが消費者心理を悪化させたとの理解が基本ではないか。

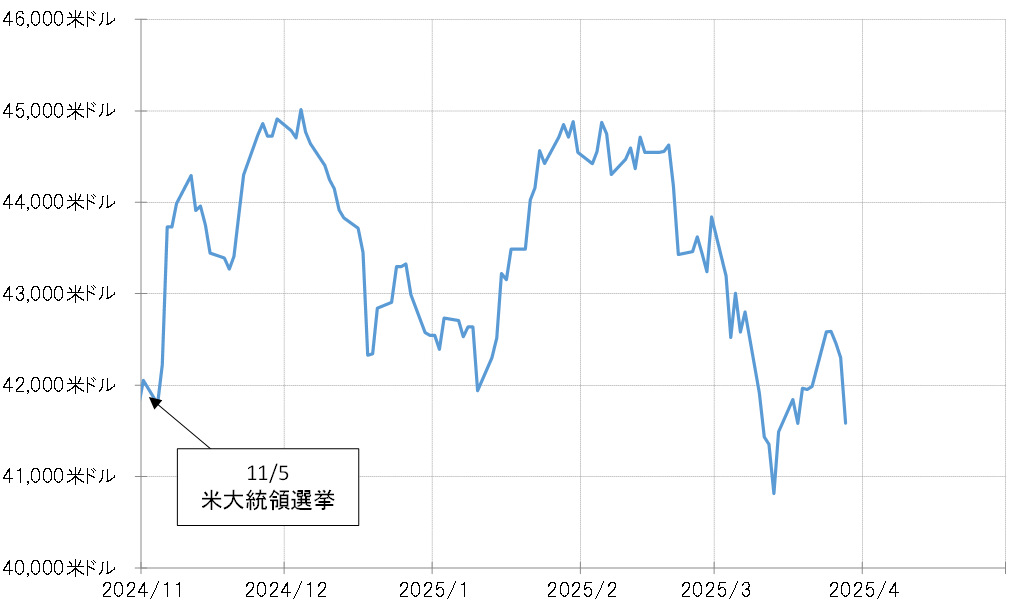

こうした中で米国株も下落が広がってきた。NYダウで見ても、トランプ氏勝利などを受けた株高は2025年1月までに一巡し、その後は急落に向かった(図表3参照)。

以上のように、トランプ氏勝利を受けた株高、米金利上昇、米ドル/円上昇といった当初の予想は、最近にかけてむしろ「真逆」のような展開になってきたわけだ。

「トランプ相場」は今週が最初の大きなヤマ場に

中東およびロシア・ウクライナ戦争の早期終了、そして関税の積極活用で米貿易赤字を削減し、米経済を復活などで「米国を再び偉大な国にする(MAGA)」は、選挙公約としてトランプ氏が主張してきたことであり、これまでのところは有言実行を貫いているように見える。ただ、それがもたらす結果、とくに金融市場の反応はこれまでのところ「真逆」になっているということではないか。

為替相場における米ドル安・円高など、当初の予想とは逆になっている「トランプ相場」はあくまで一時的で、いずれは反転することになるのだろうか。それとも、単に「トランプ相場」の予想が間違っていたのか。トランプ大統領肝入りの関税政策が最初の大きなヤマ場を迎える今週は、それを見極める重要なタイミングになるのではないだろうか。