円売りから円買いへ大転換したヘッジF

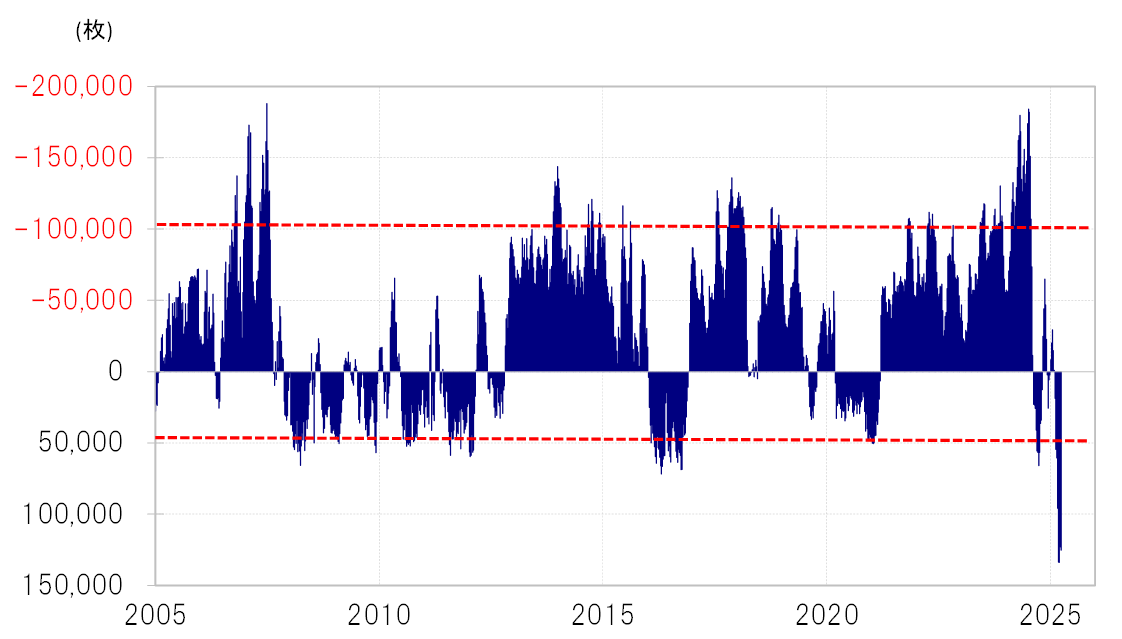

ヘッジFの取引を反映しているCFTC(米商品先物取引委員会)統計の投機筋の円ポジションは、2024年7月には売り越し(米ドル買い越し)が18万枚と過去最高規模に拡大したが、2025年3月には逆に買い越し(米ドル売り越し)が13万枚とこれまでの最高を大きく上回った(図表1参照)。

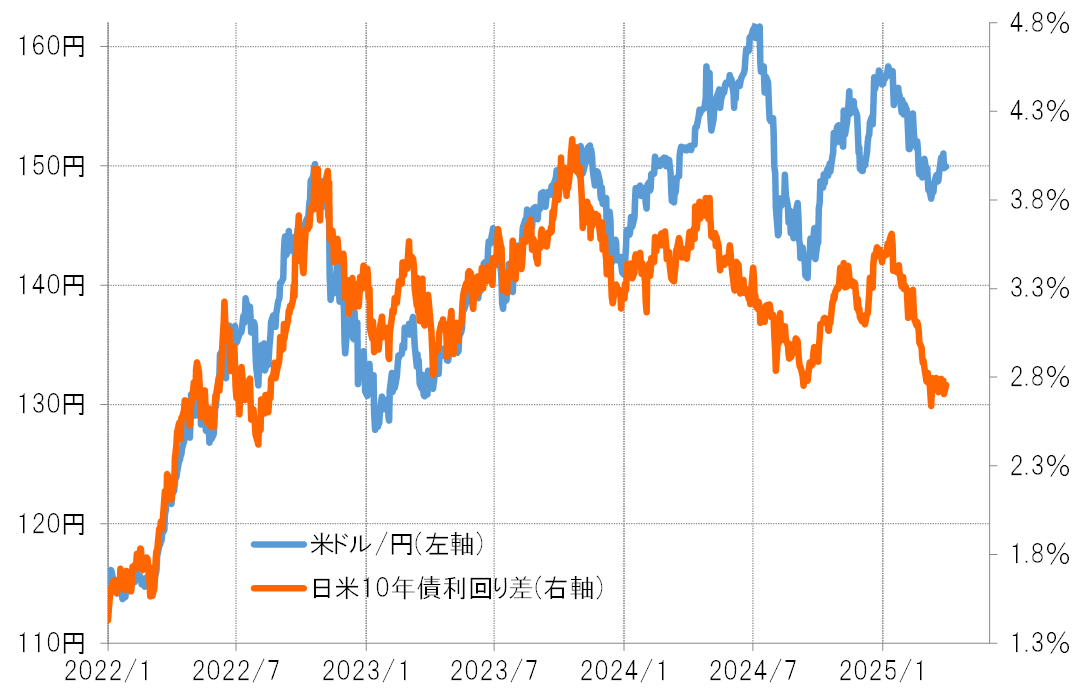

日米金利差は、米国の金利が日本より高いことから、米ドル/円の売買においては基本的に米ドル優位・円劣位(図表2参照)である。その意味では、金利差からすると円買いは不利となる。それにもかかわらず、ヘッジFが円買い戦略に転換した背景には、トランプ政権の政策により円高になる可能性が高いとの判断があったのではないか。それに加えて、金利差も2022年以来の水準まで縮小し、少しずつ円買いへの抵抗感が薄れてきた影響もあったかもしれない。

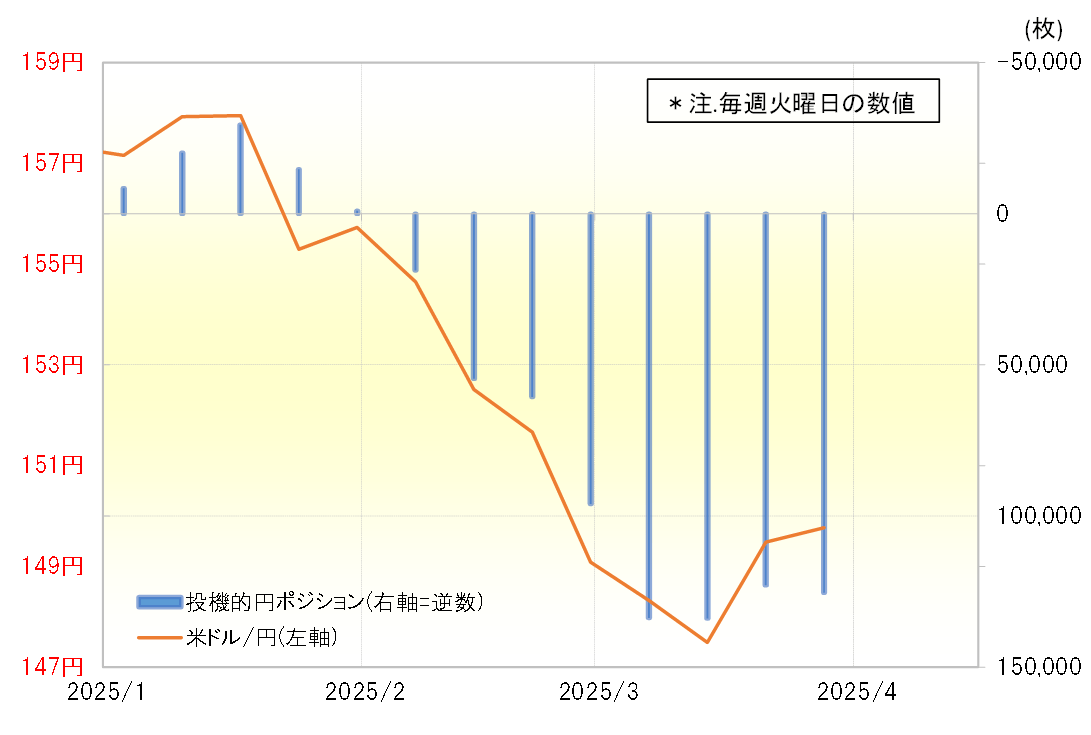

そして実際に、米ドル/円は1月の158円から3月には一時146円まで米ドル安・円高が進んだことから、金利差の不利にもかかわらず、円の値上がり益により、ヘッジFの円買い戦略は総合的には利益を上げている可能性が高そうだ。

米ドル安・円高が広がり出した頃から、円買いポジションを積み上げ始めた

CFTC統計の投機筋の円ポジションを参考に、ヘッジFが具体的にどのような円買い戦略に動いたかを見てみよう。投機筋の円ポジションに米ドル/円のチャートを重ねてみると、155円を割れて米ドル安・円高が広がり出した頃から、円買いポジションを積み上げ始めた可能性が高い(図表3参照)。その上で、152円を割り込み米ドル安・円高が一段と広がる頃から、米ドル売り・円買いポジションも急拡大した。

以上のように見ると、金利差を考慮せず為替相場だけで考えた場合は、152円を大きく超えて米ドル高・円安に向かう動きになるまでは、ヘッジFの円買いポジションは含み益になっている可能性がありそうだ。

ヘッジFの円買いポジションは、米ドル買い・円売りを急ぐ可能性は低い

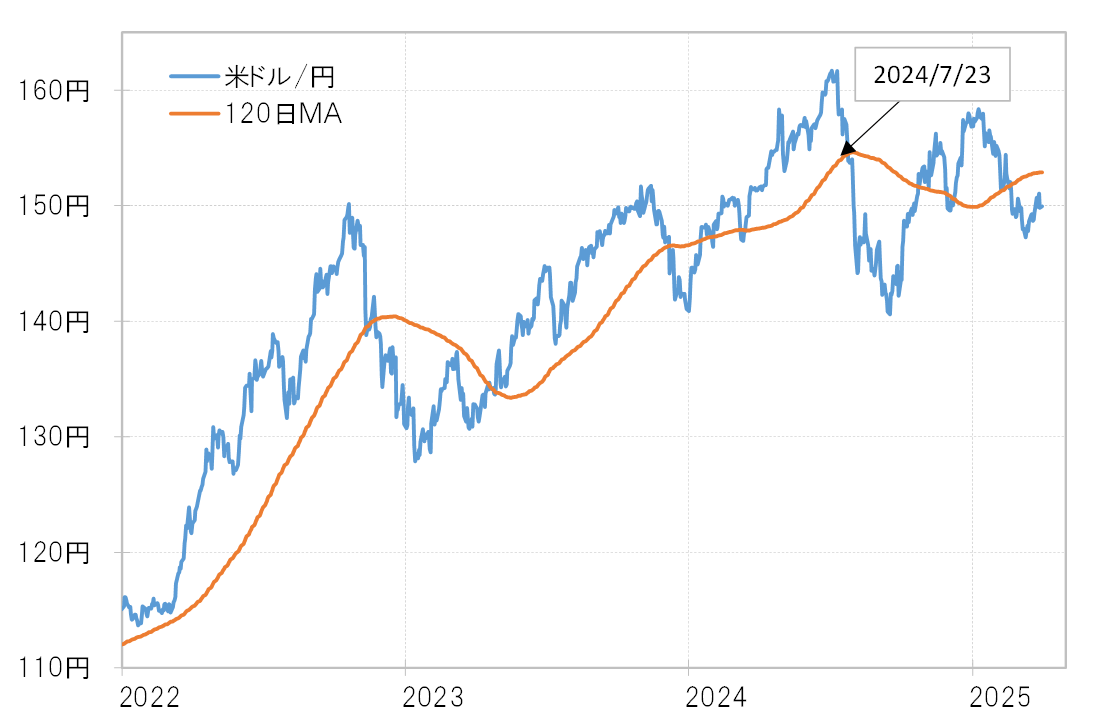

なお、ヘッジFは過去半年の平均値を損益分岐点の目安にしているとの見方がある。実際、2024年7月にかけて急拡大した円売りポジションは、7月下旬に米ドル/円が120日MA(移動平均線)を割り込んだ辺りからポジション解消が急加速し、この急激な円買い戻しが米ドル安・円高を加速させる役割を果たしたようにも見えた(図表4参照)。

その米ドル/円の120日MAは、3月末現在で152.8円。これを参考にすると、ヘッジFの円買いポジションは、153円に近づく米ドル高・円安とならない限り、利益確定の米ドル買い・円売りにとどまり、損失拡大を回避するためにポジション解消の米ドル買い・円売りを急ぐ可能性は低いのではないか。