1つの目安は日米金利差縮小の一巡

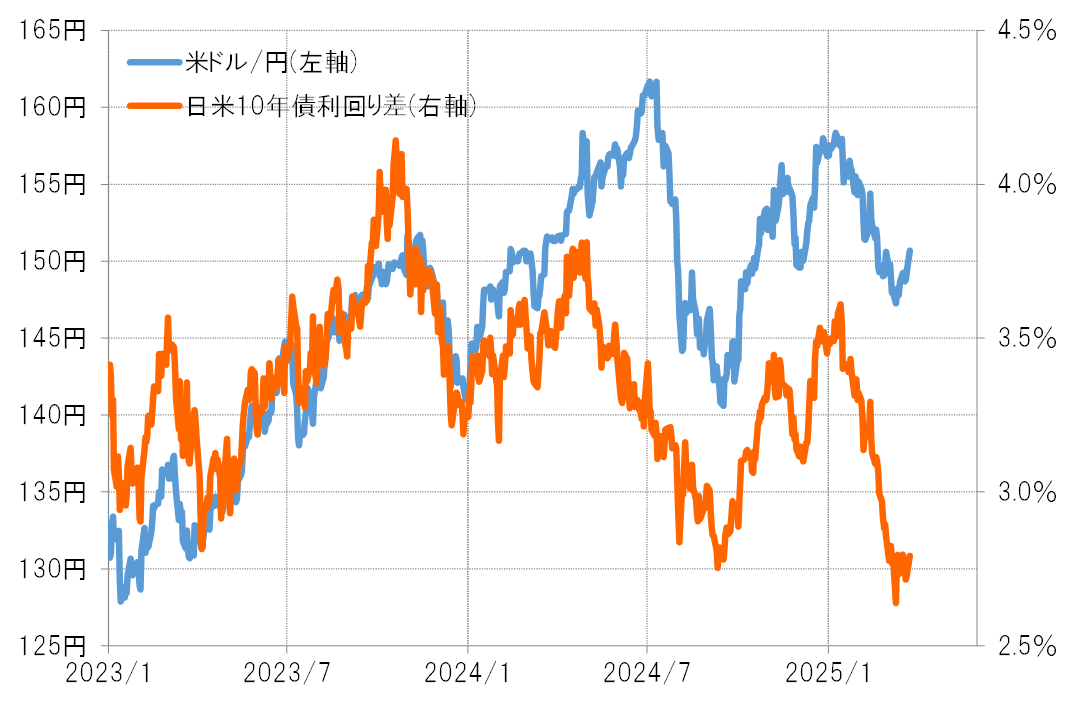

ここ数年の主な循環的米ドル安・円高のピークは、2023年12月末の140円、そして2024年9月の139円だろう。これらは、基本的に日米金利差(米ドル優位・円劣位)縮小一巡のタイミングとほぼ一致していた(図表1参照)。以上を参考にすると、今回の米ドル安・円高が最近までの146円台で終わったかは、当面の日米金利差縮小が一巡したかが目安になりそうだ。

ただし、日米金利差の変化は、これまでと少し変わってきたようだ。これまでは、日本の金利は基本的に米金利に連動することから、金利差縮小の一巡は米金利底入れとほぼ一致していた(図表2参照)。ただ最近にかけての日米金利差拡大は、米金利の低下傾向を尻目に日本の金利が大きく上昇する中で起こるといった極めて異例の結果と言えそうだ。

以上のように見ると、米ドル安・円高一巡には、日米金利差縮小一巡の見極めが必要であり、それはこれまでなら米金利低下一巡の見極めで可能だったが、今は米金利だけでなく、日本の金利の動向も気にせざるを得なくなったようだ。

米金利と日本の金利の動向

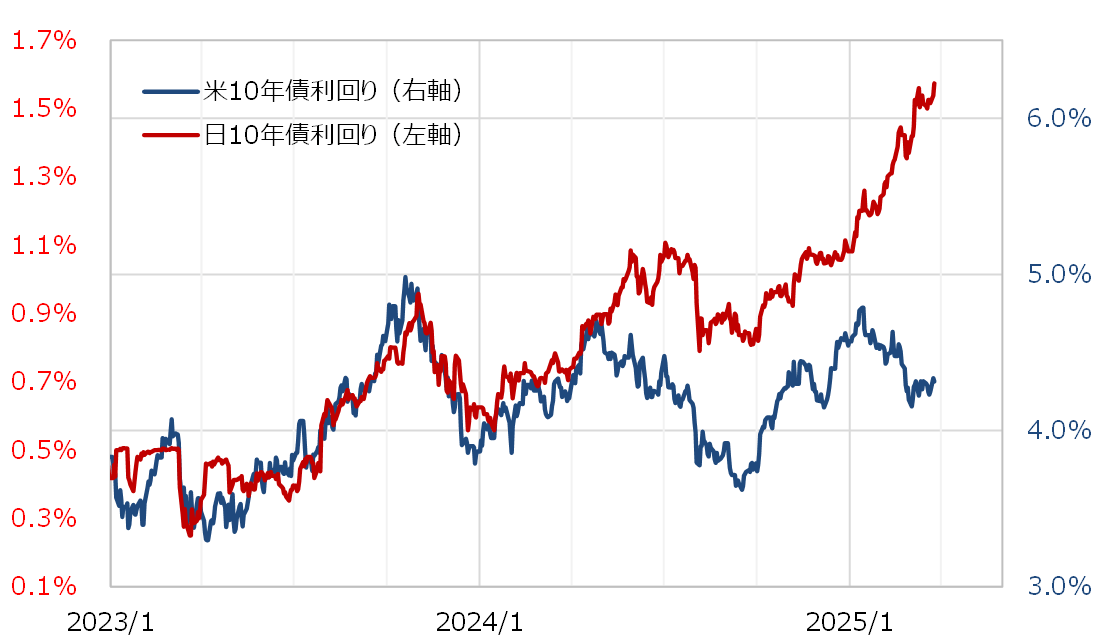

まずは米金利について。米10年債利回りの当面の底値は、2023年12月の3.7%、2024年9月の3.6%といった具合に4%を大きく下回った水準だった。これを参考にすると、足下で4%を大きく上回っている米10年債利回りの低下余地はまだかなり大きいのではないか。特に最近は米景気減速の兆しも出てきており、米金利はまだまだ低下する可能性がありそうだ。

日本の金利は「世界一の経済大国」米国の金利の影響を強く受けるため、米金利が低下するなら日本の金利も低下する可能性があるだろう。ただし、日銀はなお追加利上げを目指しており、日本の金利の低下はやはり限られるのではないか。

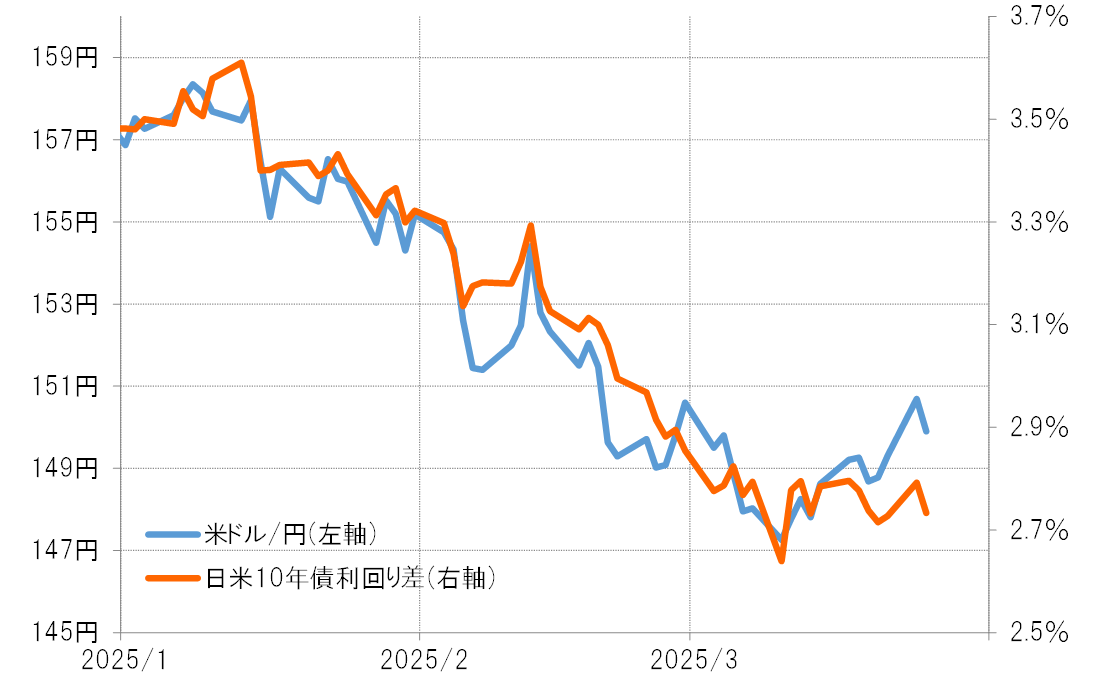

日本の10年債利回りが1.5%を大きく下回らないとして、一方米10年債利回りが米景気の減速により4%割れに向かうなら、日米10年債利回り差は2.5%以下へ縮小する見通しになる。これを最近の米ドル/円との関係に当てはめると、米ドル/円はこの間の安値を更新し、145円割れに向かうといった見通しになる(図表3参照)。

「円高の限定化」は日本経済の構造変化の影響か

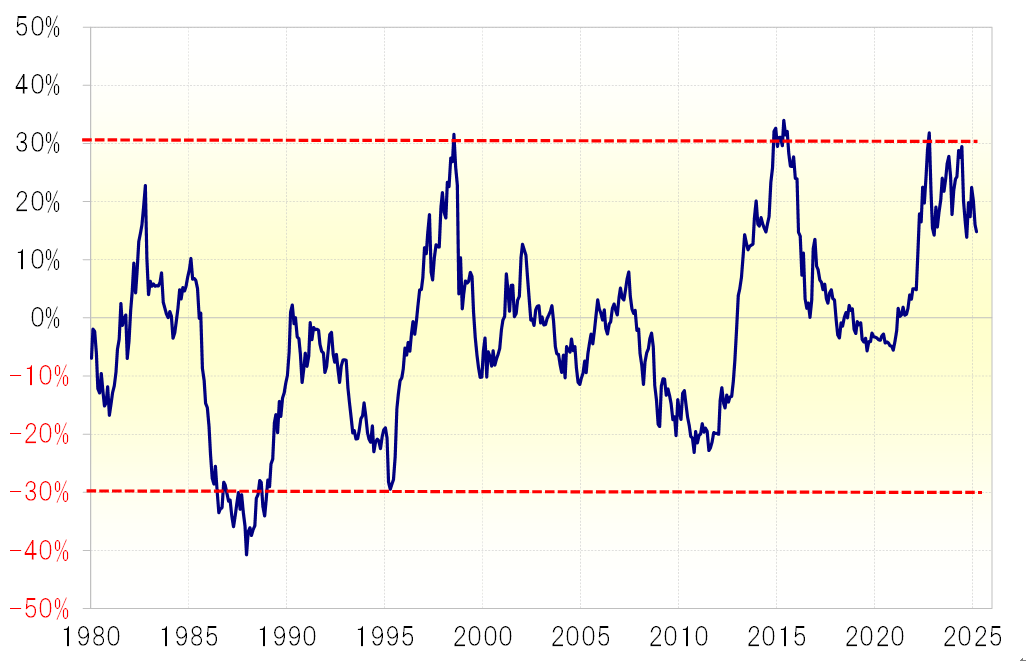

もう1つ、全く違った観点から考えてみよう。複数年続く米ドル/円の下落トレンドの終了は、過去5年間の平均値を下回るのが基本だった。1980年代は、それが4割以上の大幅だったものの、この10年は1割も下回らなくなっており、こういった「円高の限定化」が日本経済の構造変化の影響と考えられる(図表4参照)。

ただし、足下の米ドル/円の5年MA(移動平均線)は130円で、この間の安値の146円はそれを1割以上も上回った水準だった。構造変化の影響でかつてほど円高になりにくくなったということはあるだろうが、米ドル/円の下落トレンドが5年MAすら割れないで終了するほど「円高の限定化」が急激に進んでいる可能性はやはり考えにくいのではないか。