先週の振り返り=目立った一方的円売り

米ドル/円が一方向に大きく動き、ユーロ/米ドルなどは方向感のない小動き

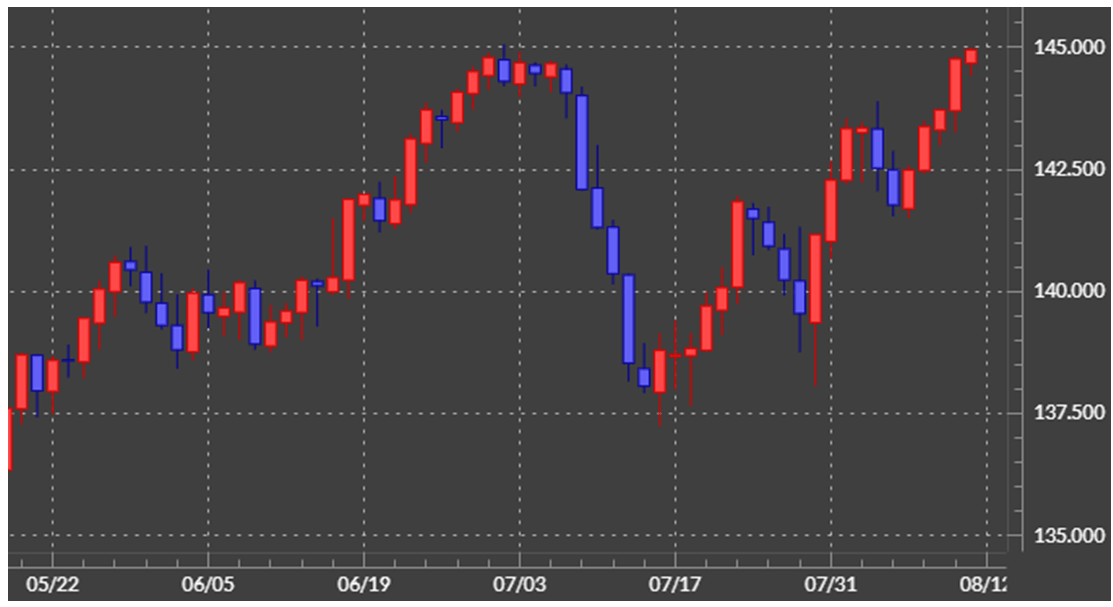

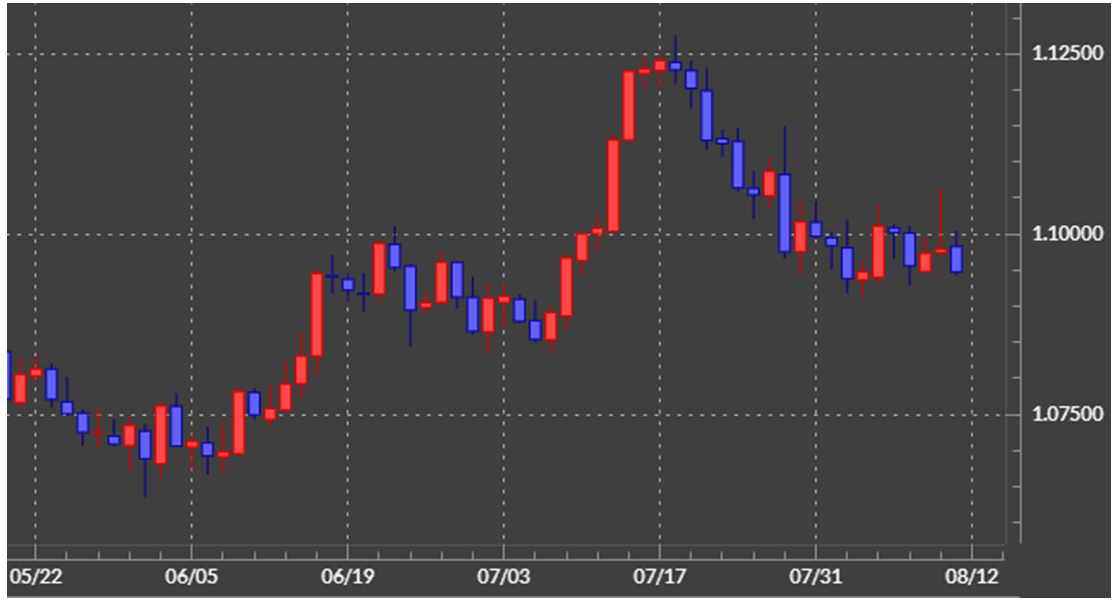

先週の米ドル/円は、ほぼ一本調子で上昇し、一気に6月末に記録した年初来の米ドル高値145.1円に肉迫する展開となりました(図表1参照)。ただ、米ドル/円が一方向に大きく動いた中で、ユーロ/米ドルなどは方向感のない小動きに終始しました(図表2参照)。その意味では、米ドル買いというより円売りの一方的な拡大が目立つ1週間だったと言えそうです。

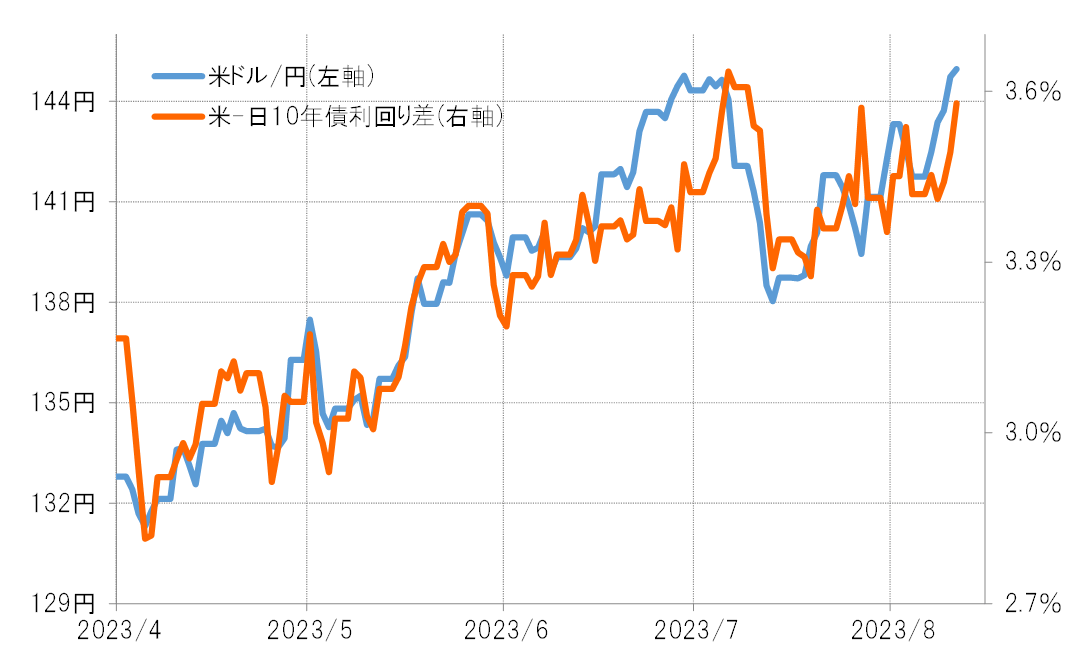

一気に145円まで米ドル高・円安となった先週の動きは、日米金利差からもややかい離したものでした(図表3参照)。11日こそ、日米10年債利回り差の米ドル優位は比較的大きく拡大しましたが、これは米10年債利回りが上昇したのに対し、日本は祝日で債券市場が休場だった影響があったと考えられます。そのようなことも合わせて考えると、144円以上の米ドル高・円安は日米金利差からもかい離した動きの可能性が高いかったのではないでしょうか。

円安が一方的に拡大した理由

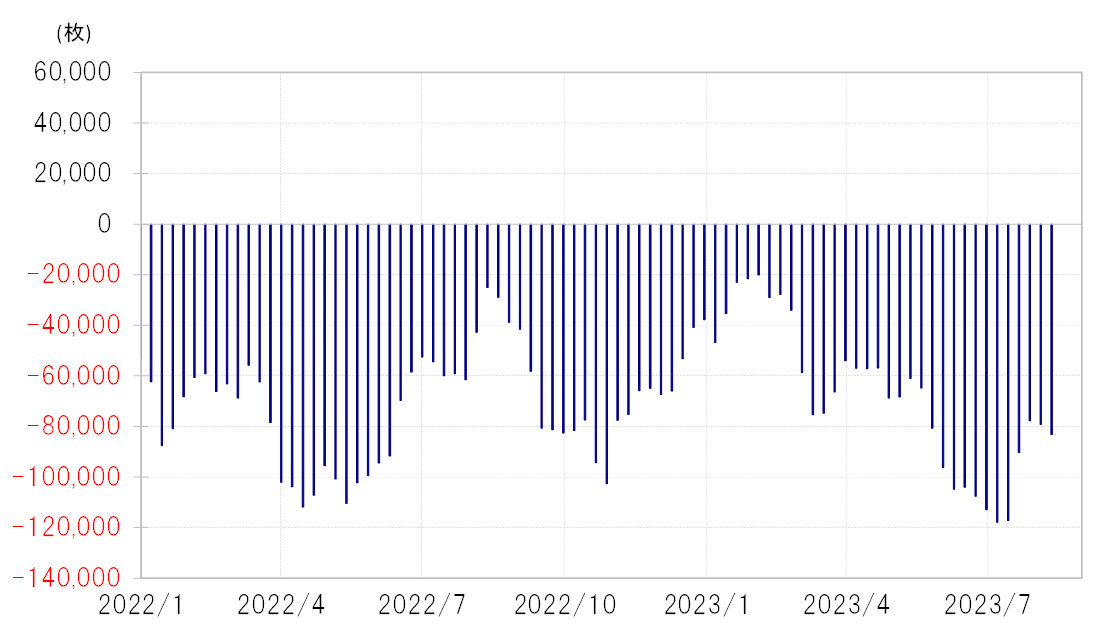

金利差からかい離する形で、先週円安が一方的に拡大したことを、ある程度説明できそうなのは投機筋の円売り拡大ではないでしょうか。ヘッジファンドなどの取引を反映しているとされるCFTC(米商品先物取引委員会)統計の投機筋の円ポジションは、先週にかけて2週連続で売り越しが拡大しました(図表4参照)。

投機筋の円売り越しは一時11万枚以上に拡大、「売られ過ぎ」が懸念されるところとなりましたが、その後6万枚まで縮小し、「売られ過ぎ」の修正が進みました。こうした中で、7月末の日銀金融政策決定会合の後から、改めて米ドル買い・円売り再開に動き、それが先週はとくに金利差で説明できる以上の円安をもたらした可能性はあるでしょう。

今週の注目点=介入再開と米景気動向

では、米ドル/円は年初来の米ドル高値を更新し、一段の上昇に向かうことになるのか。これまで見てきたことを前提とするなら、主な注目点は(1)投機円売り拡大がどこまで続くのか、そして(2)米金利上昇に伴う日米金利差拡大が米ドル高・円安をどこまで正当化できるかなどではないでしょうか。

(1)投機円売り拡大はどこまで続くか

145円という水準は、日本の通貨当局が2022年9月22日に米ドル売り・円買いの為替市場介入を行った水準でした。一頃より「悪い円安」との声は少なくなった印象はありますが、鈴木財務大臣は6月末に「足元で政策課題になっているのは物価高騰対策であり、そうした政策課題からすると今の状況(円安)は良くない」と語っており、こうした発言からは行き過ぎた円安を阻止する基本姿勢に大きな変化はないと考えられます。その意味では、145円を越えて為替介入への警戒感も強まることにより、投機的な円売り拡大にも自ずと限度が出てくる可能性が高いのではないでしょうか。

(2)米金利上昇に伴う日米金利差拡大が米ドル高・円安をどこまで正当化できるか

定評の高いGDP予測モデルであるアトランタ連銀のGDPナウは、8日(火)7~9月期のGDP前期比年率の予想値を4.1%上昇へ上方修正しました。これを見ると、米景気については一時の後退懸念からむしろ景気の過熱懸念へ一変してきた可能性すらありそうです。

一方で、インフレ対策の利上げについては、先週の米7月CPI(消費者物価指数)、PPI(生産者物価指数)のインフレ指標の結果を受けて、次回9月FOMC(米連邦公開市場委員会)での利上げ予想は高まるところとはなりませんでした。

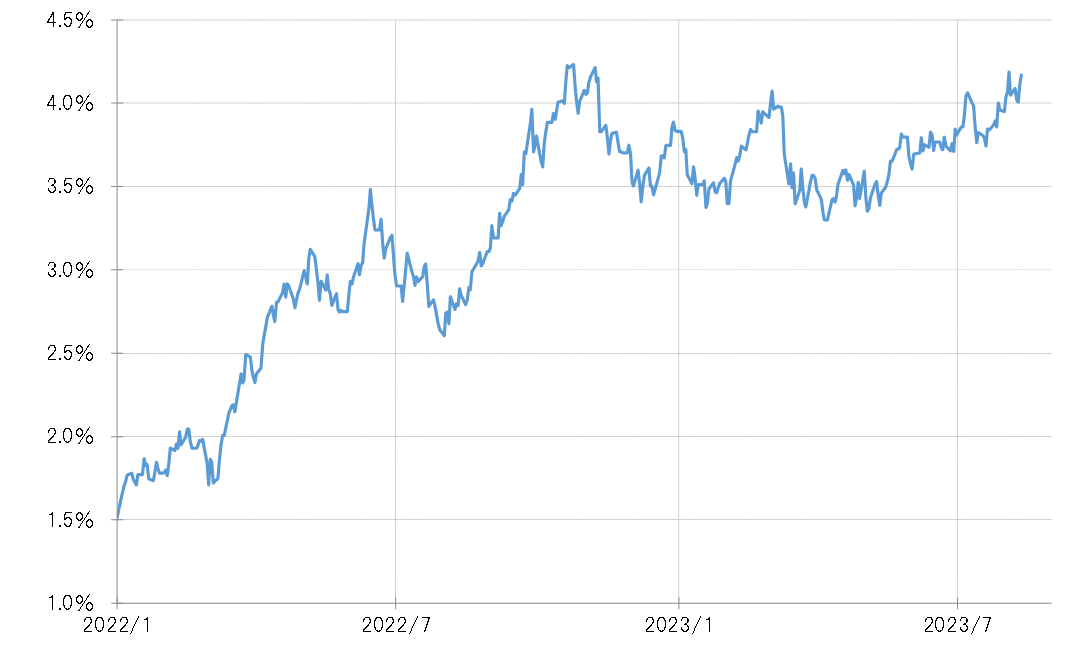

こうした中で、米金利も金融政策の影響を受ける短中期金利より、例えば米10年債利回りが2022年10月に記録したこの間の高値更新含みの動きとなるなど長期金利の上昇が目立つようになっています(図表5参照)。このため、為替市場も米10年債利回りに反応しやすくなっているようです。

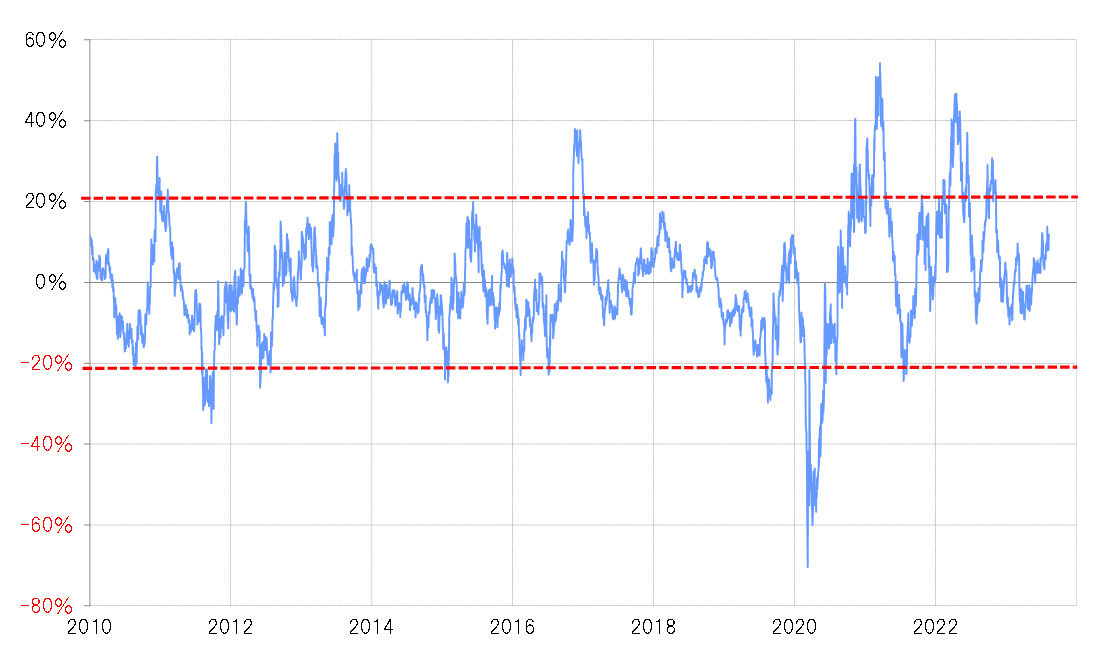

この米10年債利回りが2022年10月にピークアウトした当時は、90日MA(移動平均線)かい離率が30%程度まで拡大、短期的な「上がり過ぎ」懸念が強くなっていました。一方、足元の90日MAかい離率は10%程度にとどまっており、まだ短期的な「上がり過ぎ」懸念が強いというほどではなさそうです(図表6参照)。

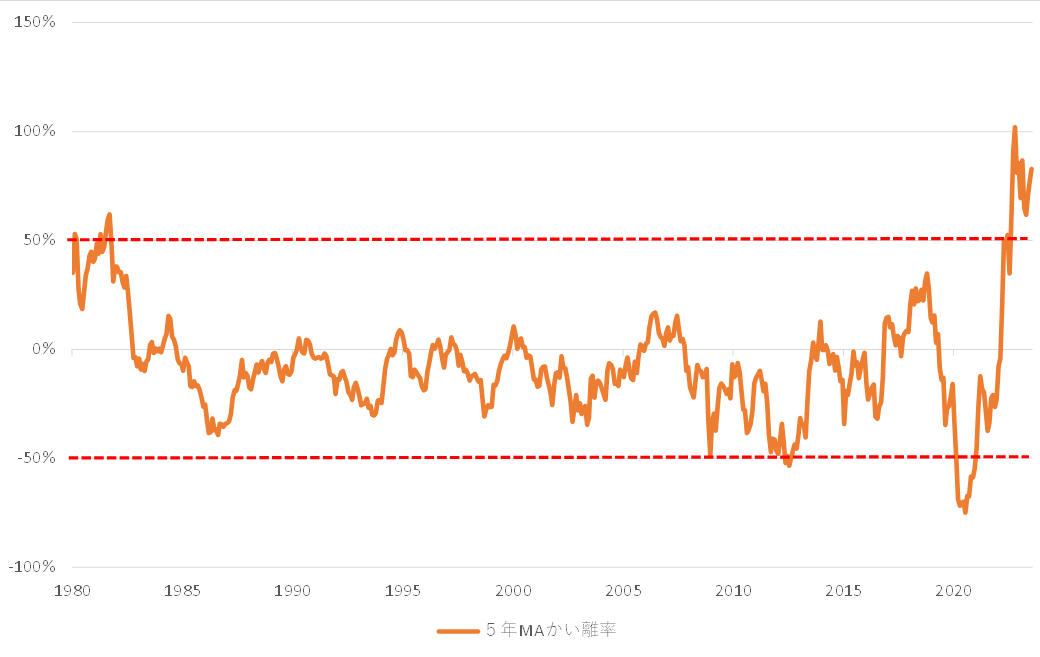

ただし、米10年債利回りの5年MAかい離率は最近でも80%程度となっており、中長期的には記録的な「上がり過ぎ」といった状況が続いている可能性がありそうですから、その意味では米10年債利回り上昇も、いつ終わってもおかしくないということではないでしょうか(図表7参照)。

以上を踏まえると、米10年債利回りなどは、米景気動向をにらみながら短期的な「上がり過ぎ」をどこまで拡大するかが当面の焦点と考えられます。米ドル/円はこのような米金利の動きを注目しながら、145円を大きく超えるようなら円安阻止介入再開も警戒しつつ、値動きが荒れる可能性があるのではないでしょうか。今週の米ドル/円予想レンジは、142~147円中心で想定したいと思います。