プライベートファンドの信用リスクが再度注目される

2025年に入り、プライベートクレジット市場で破産申請や債務再編の報道が相次いでいます。自動車部品メーカーのファースト・ブランズ・グループや中古車融資を手がけるトリカラー・ホールディングスなどが債務不履行に陥り、これまで高利回りを誇ってきたプライベートファンドの信用リスクが再び注目されています。

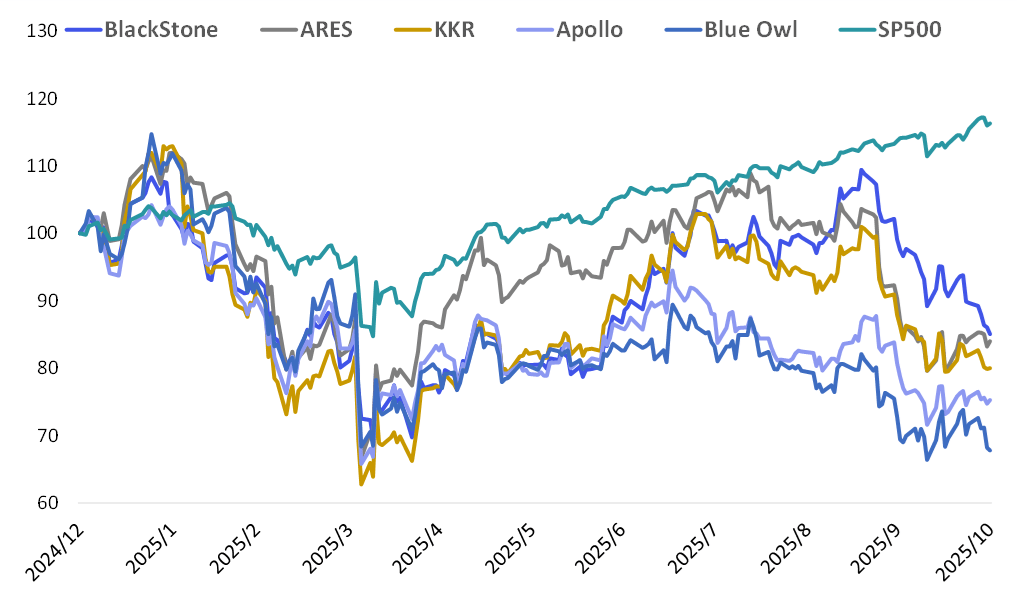

こうした動きの影響もあり、ブラックストーンやKKRといったプライベート市場の大手運用会社の株価は軟調に推移しています。

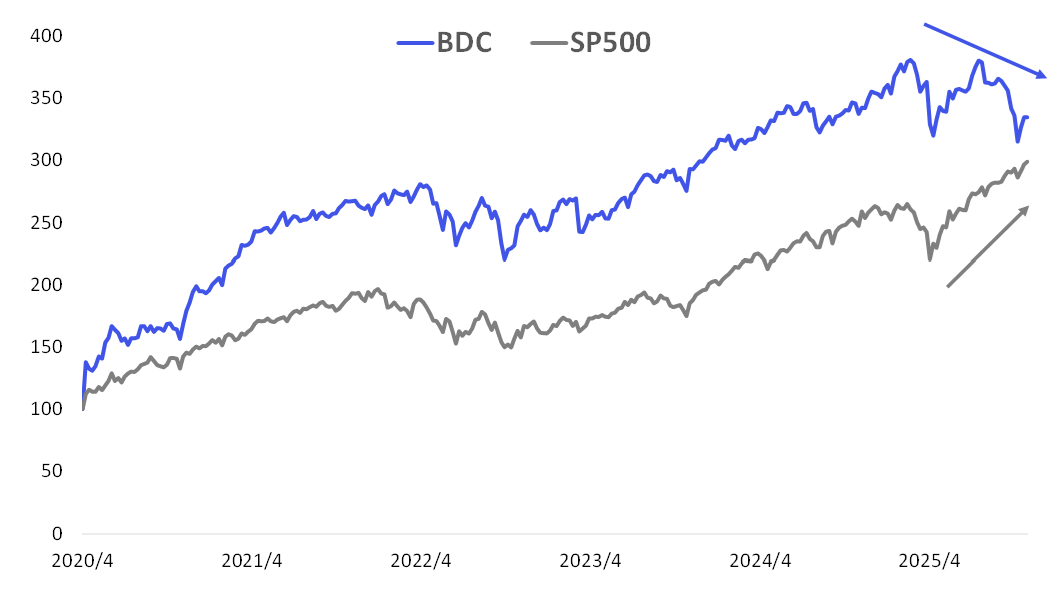

さらに、プライベートクレジットの公開型ビークルであるBDC(ビジネス・デベロップメント・カンパニー)の価格も下押し圧力を受けています。

公開型「プライベートファンド」BDCとは

BDCは中小・未公開企業への融資やメザニン、優先株などを投資対象とする「公開型プライベートクレジット」です。証券取引所に上場し、個人投資家もアクセス可能な仕組みを持ちます。利益の90%以上を分配する高配当体質が特徴であり、銀行規制の外側でレバレッジを伴う信用仲介を行う点に特徴があります。

低金利環境では高利回り商品として富裕層を中心に人気を集め、価格の推移も堅調でした。しかし、近年は金利上昇や借り手企業の信用悪化、資金調達コストの上昇に直面し、2025年に入って価格は軟調に推移しています(図表2)。

ノンバンク金融機関のシェアは高まっているが、リスク可視化の遅延や構造的な問題も

実体経済の5つの分野で存在感を増すノンバンク

プライベート市場の規模は、プライベートエクイティが株式市場の約9%、プライベートクレジットは債券市場の約7%と、全体としては依然小さいものの、ノンバンク金融は実体経済のさまざまな分野で存在感を高めています。

第一に、政府の新たな資金調達先として活用が広がり、流動性の確保や借入コストの抑制に寄与しています。第二に、銀行が貸し出しを控える中堅・中小企業への資金供給を担い、雇用や経済活動を下支えしています。第三に、「Buy Now Pay Later(BNPL)」など、消費者・小規模事業者向けの新たな借入手段を提供しています。第四に、投資家にとっても分散投資の選択肢が広がり、金利上昇環境下で魅力的な利回り機会を生んでいます。そして第五に、パッシブ資金の拡大がノンバンクの安定的な資金フローを支え、ビジネス基盤を強化しています。

IMFによると、世界の与信に占めるノンバンク金融機関のシェアは2008年の43%から2023年には約50%へ上昇しており、もはや補完的な存在ではなく金融システムの中核に近づきつつあります。

流動性リスクとシステム関連への懸念

一方で、ノンバンクは預金を受け入れず中央銀行口座を持たないため、預金保険や流動性支援といった安全網が薄い構造です。市場ストレス時には取り付けやマージンコールが発生し、流動性が消失する可能性もあります。開示水準も銀行ほど徹底されておらず、リスクの可視化が遅れがちです。

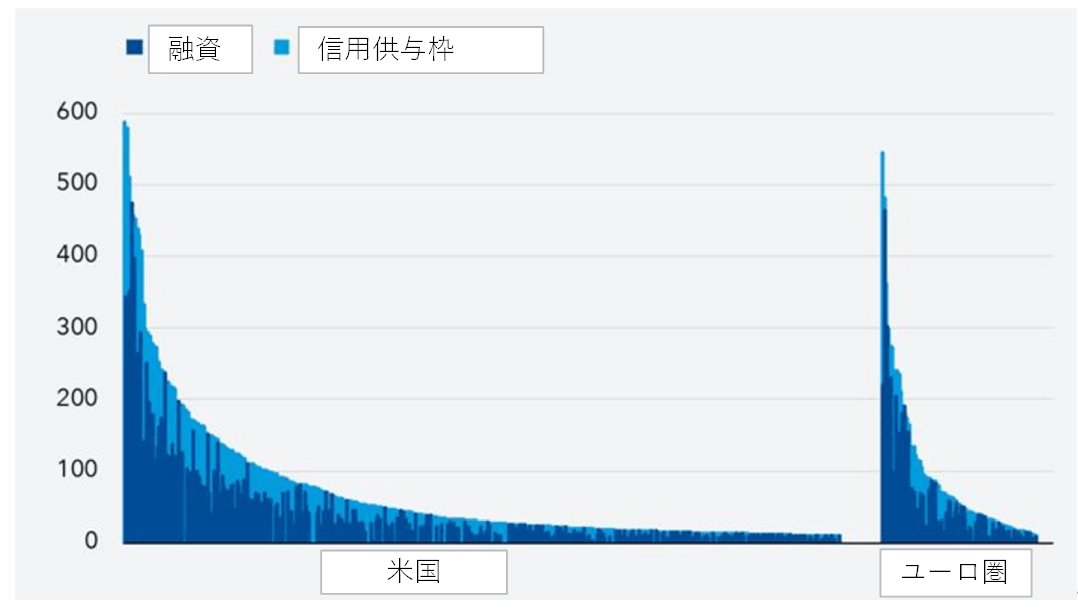

IMFの金融安定性報告書では、銀行が自己資本を上回る規模のノンバンク向け与信を抱えるケースが増加していると指摘しています(図表3)。ノンバンク側のストレスが銀行の自己資本比率(CET1)を100bp以上押し下げ得る「逆流型リスク」が顕在化しており、相互依存が強まるほどショックの波及速度が増す構造的な問題が浮上しています。

出所:IMF

金融肥大化と「脆弱な点」への波及

国際資本取引はすでに貿易の3倍規模に膨張しているといわれ、実体経済よりも金融が先に動く構造へと転換しています。債券、資産運用、デリバティブ、FXスワップなどが複雑に連結し、ショックは非線形に増幅します。OTC(相対)取引中心の市場ではリスクの集中点が把握しにくく、ストレス時にはヘッジ解消やキャッシュ確保の「一斉行動」により流動性が瞬時に蒸発する危険をはらみます。

二極化する実体経済と今後の焦点

先月のレポートでも言及した通り、米国経済は表面的には雇用や消費が底堅い一方で、実体経済の二極化が進み、相対的に脆弱な分野では調整圧力が高まりつつあります。

金融市場では、プライベートクレジットなど高リスク領域での不安が先行的に現れていますが、現時点で金融システム全体が不安定化する兆しは見られません。むしろ、銀行や大手金融機関の資本基盤は強固であり、流動性も十分に確保されています。そのため、これらの動きが直ちにシステミックなショックに波及する可能性は限定的とみられます。

もっとも、経済や市場の一部でほころびが見え始めている点には引き続き注意が必要です。マーケットは実体経済の底堅さに支えられて良好なパフォーマンスを維持していますが、富裕層中心の経済構造など二極化が進む中で、IT関連を中心とした選別的な物色姿勢が強まっています。相対的に脆弱な領域での調整がその分野にとどまるか、他分野へ波及しないか、今後も慎重に見極めることが重要でしょう。