米国経済は底堅い成長、富裕層の消費がけん引

米国経済は依然として底堅い成長を続けています。2025年7-9月期の実質GDP成長率は前期比年率3.8%と堅調、10-12月期についてもアトランタ連銀は3.9%成長予想となっています。景気の腰折れ懸念がくすぶる中でも、成長を維持している点は注目に値します。とりわけ消費や投資活動の堅調さが確認されています。

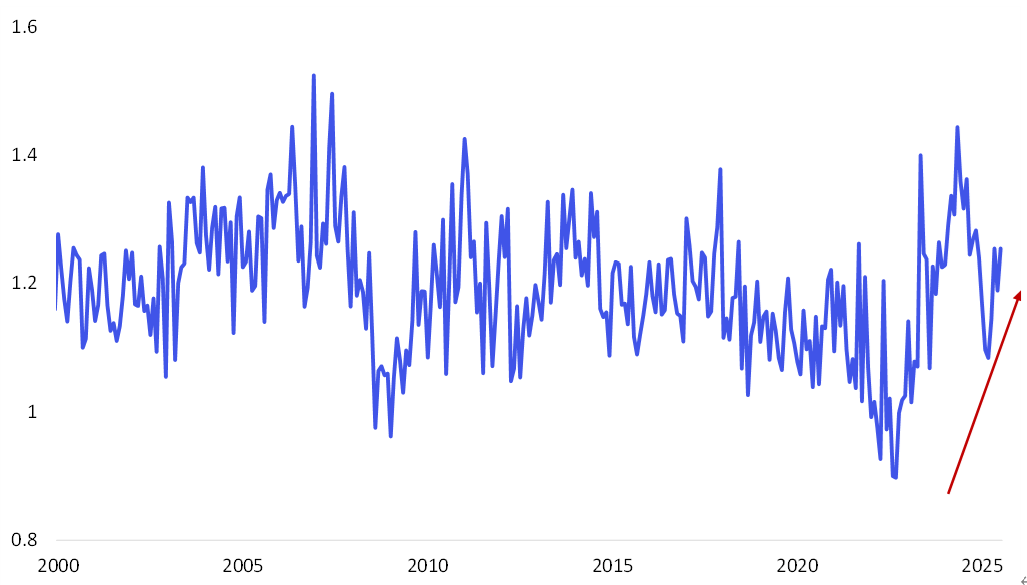

この経済の強さを支えているのは、主として富裕層であると考えられます。センチメント調査によれば、低所得層と高所得層の「センチメントのギャップ」が広がっています。

出所:Bloombergよりマネックス証券作成

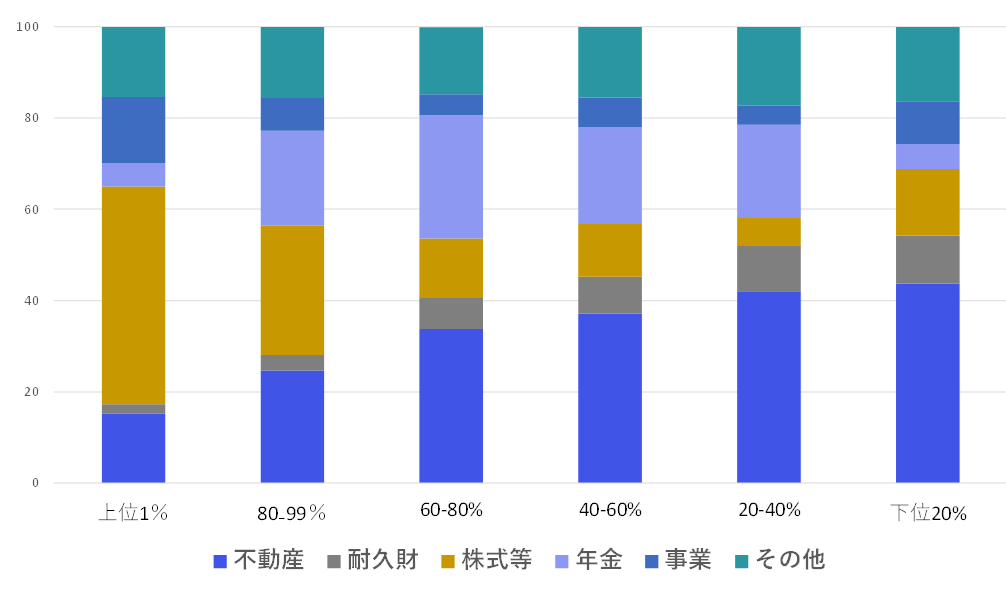

低所得層は物価上昇や住宅費の高騰に苦しんでいる一方で、高所得層は株式などの資産価格の上昇による資産効果を享受し、消費を拡大しています。富裕層ほど資産に占める株式等の割合が高いのが、所得階層別の資産内訳からわかります(図表2)。

出所:FRBよりマネックス証券作成

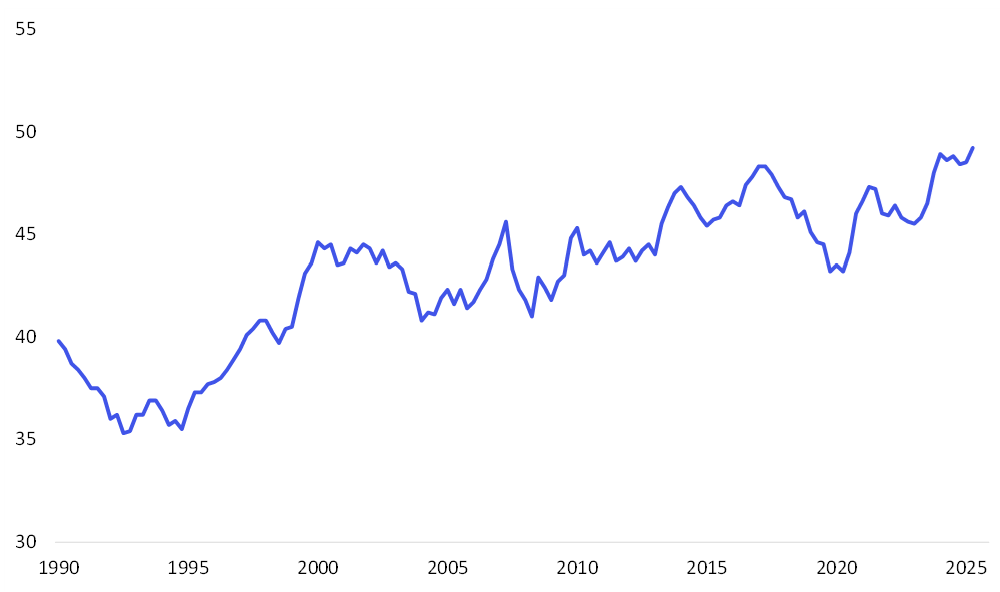

その結果、米国全体の消費に占める富裕層の比率は年々高まっており、経済指標の堅調さの背景には富裕層による旺盛な消費があるとみられます(図表3)。

トランプ政権の財政刺激策により、米成長率見通しは上方修正

では、米国ではこのまま二極化が加速していくのでしょうか。現状では、低所得層や中間層の不満は政治的圧力として現れつつあります。トランプ政権は税制改革や歳出拡大を柱とした「OBBB」と呼ばれる政策パッケージを掲げ、財政刺激を打ち出しています。

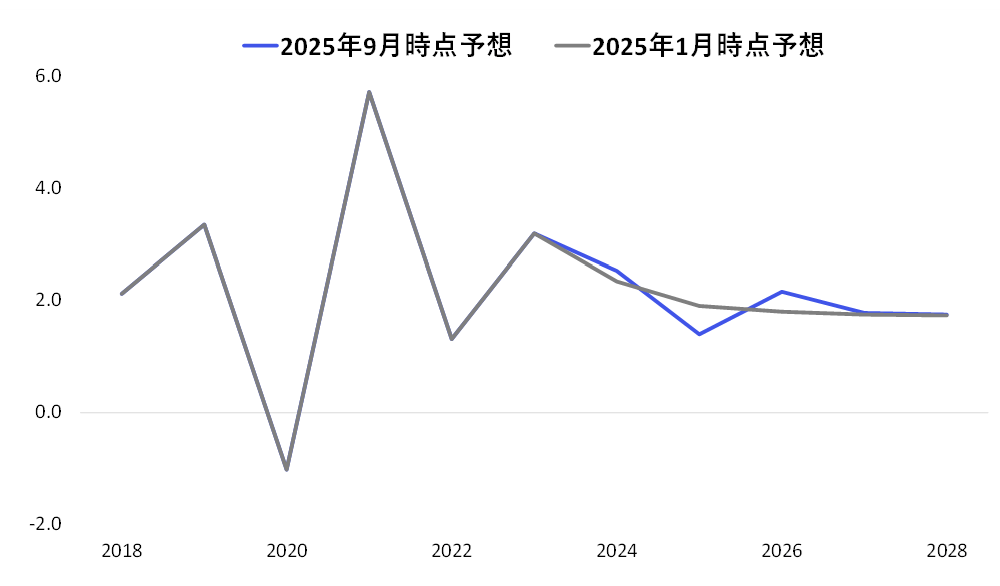

米議会予算局(CBO)の試算によれば、2025年は関税強化や移民政策によって成長が抑制されるものの、2026年には財政刺激策の効果が発揮され、成長率見通しは2025年9月に上方修正されています。富裕層主導の成長から、政策による裾野拡大へのシフトが試みられている状況です(図表4)。

金融政策と歴史的教訓

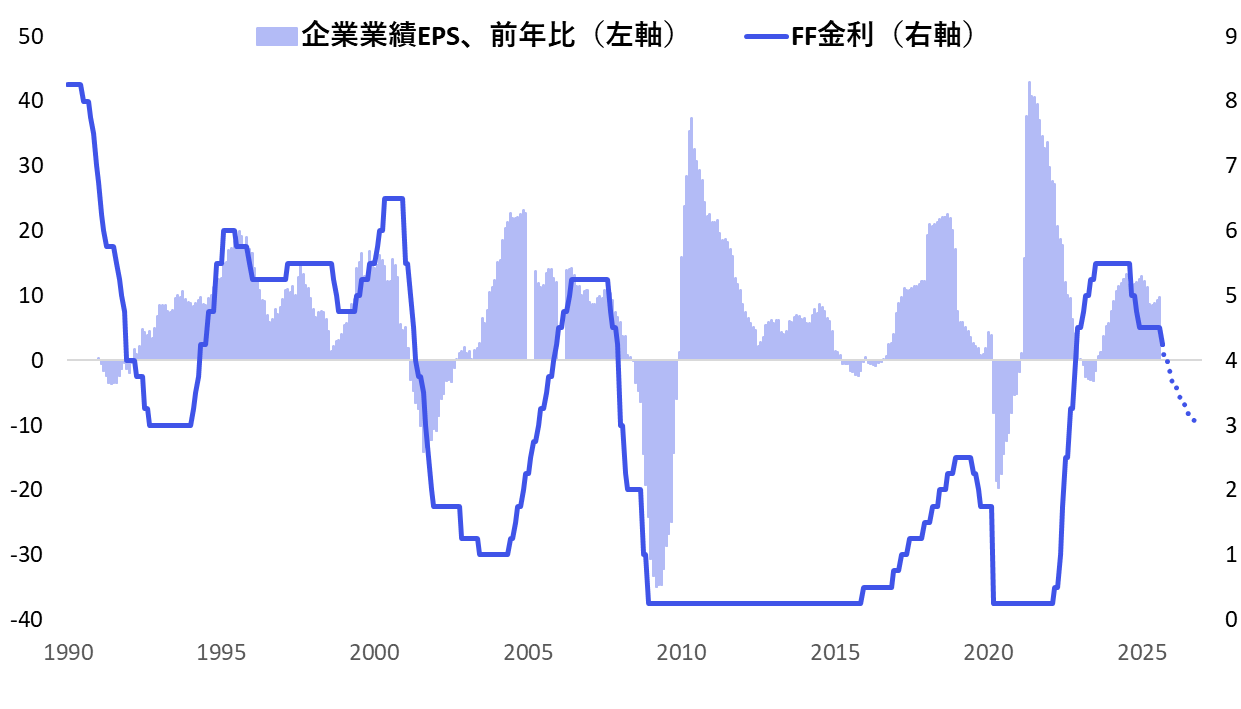

政権は金融政策にも利下げ圧力をかけています。市場は断続的な利下げを織り込みつつありますが、現在もパウエル議長曰く「予防的利下げ」であり、EPS(1株当たり利益)が前年比で二桁の伸びを示している局面で利下げが実施されることは過去を振り返っても珍しい状況です。通常、断続的利下げは景気後退やマイナス成長時に見られます(図表5)。

過去を振り返ると、1990年代後半のアジア通貨危機の際に成長と利下げが同時進行した局面がありましたが、その後は株式市場の過熱、ITバブルにつながりました。

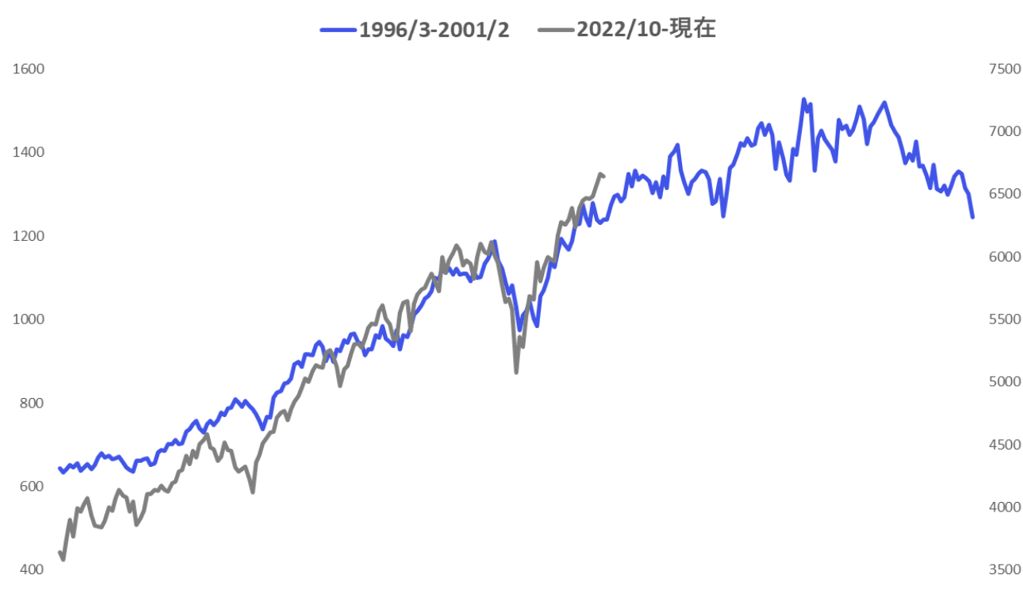

最近、パウエルFRB議長が株式市場の割高さに言及しましたが、当時のグリーンスパン議長が「根拠なき熱狂」という言葉で同様の懸念を表明した場面を想起させます。「歴史は繰り返さないが、韻を踏む」という言葉の通り、現局面にも共通点が垣間見えるのです。もっとも、グリーンスパン議長の発言は1996年12月になされたもので、その後も株式市場は大きく上昇したというのもまた事実です(図表6)。

市場の過熱感とマネー環境

先月のレポートでも言及した通り、株式やクレジット市場には割高感が否めません。FF金利先物市場は断続的な利下げを織り込むなど、市場の期待は現実よりもかなり先行しています。マネーサプライは世界的に増加傾向にあり、金融環境は緩和方向に傾いています。

景気が急速に悪化しない限り、大規模な調整は起きにくいとも考えられます。一方で、この先取りした期待感に対し、楽観的な見通しを正当化するには、実体経済の改善が伴う必要があります。

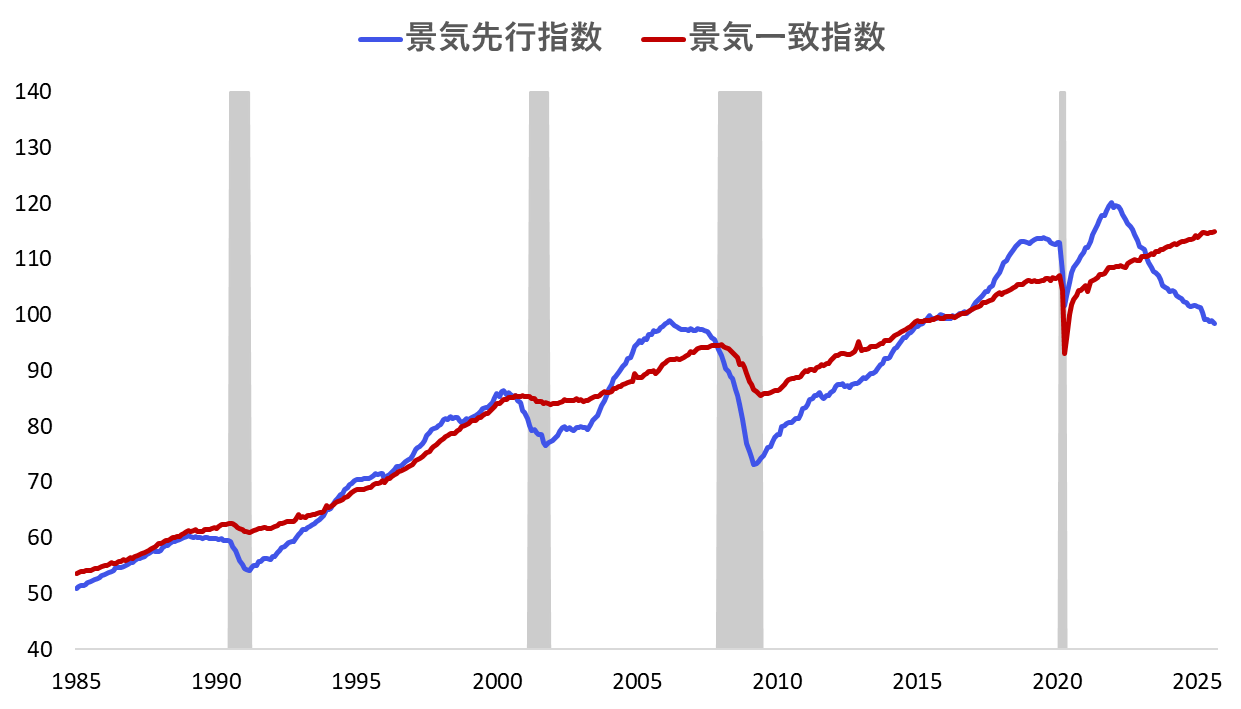

今後の焦点:景気先行指数の改善

米国経済は現在、富裕層の資産効果による消費と政策期待によって下支えされています。しかし、持続的な拡大を実現するには、実体経済の動きを示す景気一致指数の堅調さが維持されるだけでなく、主にマインドを示す景気先行指数が改善に転じることが不可欠です(図表7)。

今後、財政政策が中間層や低所得層の下支えとなり、成長の裾野が広がれば、新たな景気サイクル入りが視野に入ります。その場合、株式市場をはじめとするリスク資産の上昇も正当化されやすくなりますが、逆に先行指数が改善しなければ、偏った成長の鈍化と実体経済の減速リスクが意識されるでしょう。

現状はまさに「リスク資産の正当化」を見極める過渡期にあり、その行方を冷静に見守る必要があります。

景気一致指数:非農業部門雇用者、鉱工業生産、個人所得、製造業/卸売売上と実体経済を表す指数を収集

両指数は2016年=100で指数化

出所:コンファレンスボードよりマネックス証券作成