政策金利は据え置き、2025年度の下振れリスクは緩和

日本銀行は、10月30日の金融政策決定会合で、無担保コールレート(オーバーナイト物)を0.5%程度で維持することを決定しました。なお、前回9月の会合と同様に物価の上振れリスクや物価目標が概ね達成されたとの理由などから、9人のうち2人が反対票を投じる結果となりました。

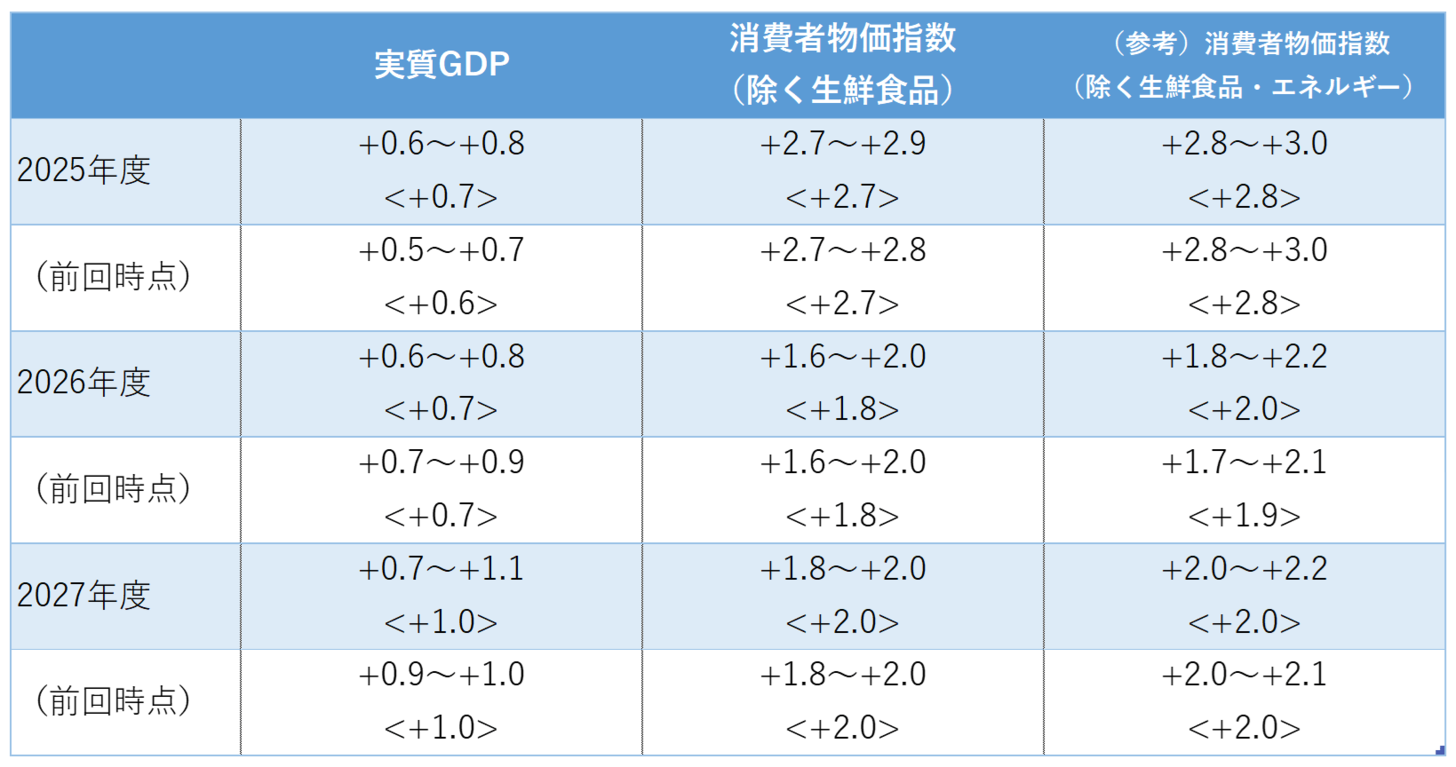

同時に年4回示される「経済・物価情勢の展望」(展望レポート)が公表されました。前回7月時点の見通しから、2025年度の実質GDPが対前年度比0.7%の成長と小幅に上方修正されたほか、インフレ見通しは、消費者物価指数(除く生鮮食品・エネルギー)の2026年度見通しが0.1%ポイント上昇の同2.0%に修正されるも概ね不変となりました(図表参照)。

リスクバランスについては、2026年度の経済見通しは下振れリスクが大きいとされ、物価については「概ね上下にバランスしている」とされています。前回は2025年度の経済見通しも下振れリスクが懸念されていましたが、その文言は削除され、上半期の堅調な動向も踏まえ、2025年度の下振れリスクが緩和されたものと考えられます。

経済・物価は見通しに沿っているものの、2026年の賃上げ確度の高まりを確認したい姿勢

会合結果公表後には、ある程度事前に織り込まれていたものの、今回の利下げ見送りを受け国内の長期金利は低下、米ドル/円は152円台前半で推移していた中で、一時153円まで売られる場面がみられました。

15時30分から行われた植田日銀総裁の会見は、従来通り丁寧なコミュニケーションが徹底されました。経済や物価については、前回の展望レポートから見通しの確度は高まっているとし、現状ビハインドザカーブには陥っていないとの判断が示されました。

記者からは政策金利を据え置く理由や、マクロ的な経済環境からは利上げができるのではといった質問が相次ぎました。植田総裁は、通商政策などによる海外経済への影響に対する不確実性は、ダウンサイドリスクが緩和しつつあるも依然継続していることをあげました。そして、国内の経済については2026年度の春闘労使交渉姿勢を重視したいとし、政策金利の緩和度合い調整にはもう少しのデータを確認したうえで、予断を待たずに判断していくとしました。

賃上げの初動モメンタムを重視するとの発言もあり、先行きの経済動向の注目ポイントは企業の価格設定行動や2026年の賃上げに関する見通しなどが挙げられました。その点では国内企業の第2四半期における業績動向やラグが意識される毎月勤労統計などに注目が集まります。

会見を受けて、12月でも賃金動向のデータが十分でないと判断される場合には、次回会合での利上げは実施されない可能性が意識されるものであったと判断しています。