株式市場にはリターンのリバーサルとモメンタムという2つの対称的な現象があります。リバーサルとは、過去のある一定期間で下落が大きかった銘柄の株価が、その後「反転」してリターンが大きくなる現象です(逆張り)。一方、モメンタムとは、過去の一定期間で上昇が大きかった銘柄の株価が、その後も「勢い」が続いてリターンが大きくなる現象です(順張り)。その時々の相場環境によって、リバーサルまたはモメンタムのどちらかが起きます。

特に「相場が変わる節目」には、それまで上昇してきた銘柄は手仕舞い売りで下落が大きくなる一方、上昇が小さかった銘柄は相対的に底堅く推移するためリバーサル場面になりがちです。

足元はモメンタム投資で臨む場面、その理由とは?

それでは足元の株式相場はどうでしょうか。

これまで初の女性総理誕生に向けた期待から高市トレードで株価は史上最高値を更新してきました。しかし、公明党が自民党と連立政権離脱するとの報道や、海外ではトランプ米大統領が中国からの輸入品に100%の追加関税を課すと表明したことから、日本株も不透明感が増しています。

しかし、筆者は足元は「相場が変わる節目ではない」とみています。従って、リバーサルに転換するものでなく、モメンタムが続くと考えます。一旦、足元の不透明感で株価が売られる場面もあるでしょうが、モメンタムが続くなら、これまで上げてきた銘柄に追随するモメンタム投資で臨む必要があります。

足元の政局をめぐっては、高市首相誕生に向けたシナリオに不透明感が高まっています。しかし、政策の隔たりが大きい野党間での連合形成は容易ではなく、その一方、高市氏には野党との協調を視野に入れた現実路線への転換も期待されます。高市氏はいくつかの発言に対する批判の声があるものの、国民の支持や期待は依然として高いこともあり、高市首相誕生を主軸としたシナリオを念頭に置くべきでしょう。

もう1つの大きな懸念である中国へのトランプ関税についても、発動は11月1日とされています。今後、交渉が進展するでしょう。これまでもトランプ氏は、まず相手国に厳しい条件を突きつけたうえで、その後の交渉で現実的な妥協点を探る手法をとってきました。今回も同様の展開を想定します。

実際の市場では、なぜモメンタム現象が見られるのか?

モメンタム投資に話を戻しましょう。実は、モメンタム投資は伝統的なファイナンス理論の中では、肯定的に評価されてきたわけではありません。むしろ、理論的整合性の観点からは、リバーサル投資のほうが合理的とされています。株価には理論上の妥当な水準(理論価格)が存在するとされます。下落してきた銘柄はその水準に対して割安となるため、反発が期待されるという考え方があるからです。

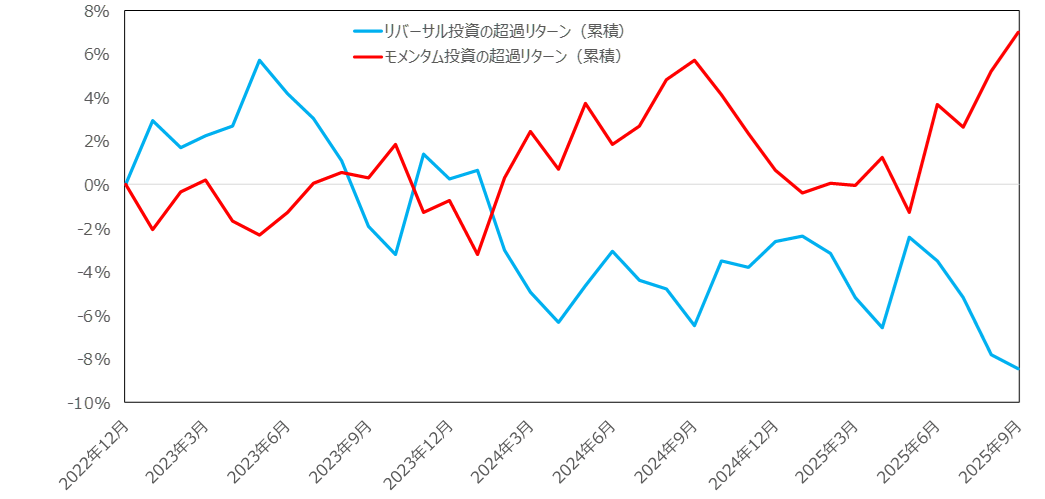

しかし、実際に足元の株式市場ではモメンタム現象が見られています。上昇している株がさらに買われ、下落している株が売られやすいという傾向があるのです。図表1で確認しましょう。

TOPIX(東証株価指数)構成銘柄のうち、流動性を考慮して時価総額が2000億円以上の大型銘柄を母数に設定します。毎月末の時点で、その月の1ヶ月間のリターンが高い方から20%までに該当する銘柄、つまり1カ月間に株価の上昇が大きかった銘柄を選んで、均等額を投資した場合の株式パフォーマンスを計算しました。

図表1の赤線グラフは、母数の対象銘柄のリターンの平均を引いて累積したものです。母数全体の平均リターンに比べて、株価の上昇が大きかった銘柄のその後の株式パフォーマンスがどのように推移してきたかを見ています。赤線グラフは変動を見せていますが、終着点の2025年9月はプラス領域にあります。

一方、同様な方法で、前月に株価の下落が大きかった(相対的に上昇が小さかった)銘柄のその後の株式パフォーマンスを示すリバーサル投資のパフォーマンス(青線グラフ)を見てみましょう。2025年9月はマイナスとなっています。赤線グラフのモメンタム投資の方が効果的なことが分かります。

注2:母数はTOPIX構成銘柄で時価総額2000億円以上

注3:「リバーサル投資」は毎月末時点で母数のうち同月のリターンが低い方から20%に該当する銘柄に等金額投資した場合の翌月のリターンを算出して、対象となる月の母数全体に等金額投資した場合のリターンを引いた超過分を求めて、2022年1月以降で累積している

注4:「モメンタム投資」は毎月末時点で母数のうち同月のリターンが高い方から20%に該当する銘柄に等金額投資した場合の翌月のリターンを算出して、対象となる月の母数全体に等金額投資した場合のリターンを引いた超過分を求めて、2022年1月以降で累積している

出所:QUICK Workstation Astra Managerを用いて、マネックス証券作成

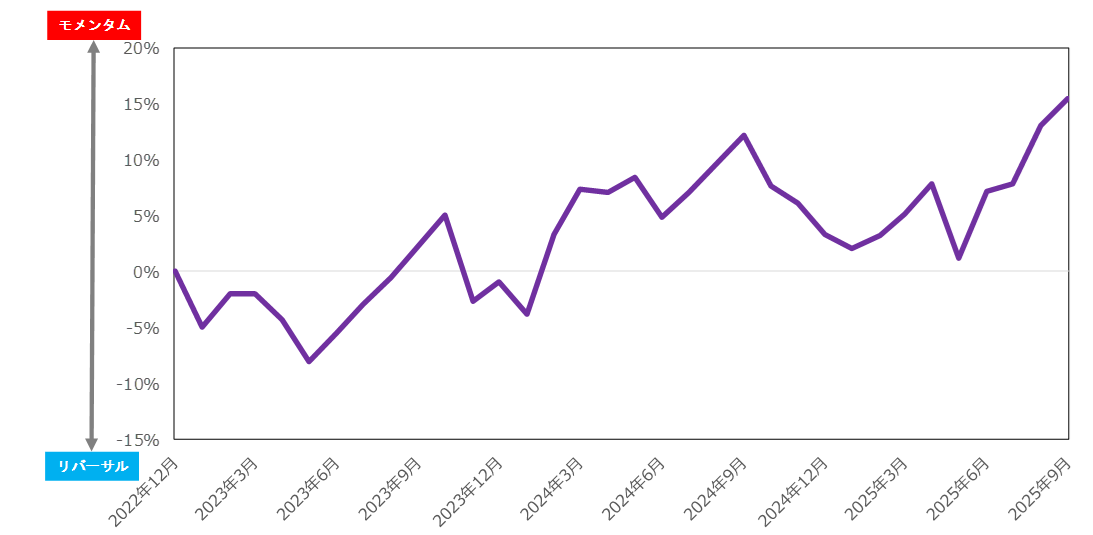

そして、モメンタム投資とリバーサル投資の効果をより分かりやすく比較するために、モメンタム投資のリバーサル投資に対する超過リターンを見てみました。図表2の紫グラフは基本的に右肩上がりトレンドとなっています。リバーサル投資よりモメンタム投資が有効になってきたことが確認できます。

注2:母数はTOPIX構成銘柄で時価総額2000億円以上

注3:「モメンタム投資のリバーサル投資に対する超過リターン(累積)」は毎月末時点で母数のうち同月のリターンが高い方から20%に該当する銘柄に等金額投資した場合の翌月のリターンから、リターンが低い方から20%に該当する銘柄に等金額投資した場合の翌月のリタ―ンを引いた超過分を求めて、2022年1月以降で累積している

出所:QUICK Workstation Astra Managerを用いて、マネックス証券作成

先ほど、モメンタムはファイナンス理論の中では肯定的ではないことをお伝えしました。しかし、実際の市場でモメンタム現象が見られるには理由があります。モメンタム現象の背後には業績モメンタムがあるからです。株価は長期的には業績に連動して動きます。業績が将来に向けてトレンドを持って成長していく銘柄が多い投資環境では、株価もモメンタムのトレンドで動くのです。

足元は来年度に向けた企業業績の緩やかな回復が期待されるなか、引き続きモメンタム投資が効果的でしょう。

低位株を業績チェックで絞り込んだ参考銘柄は?

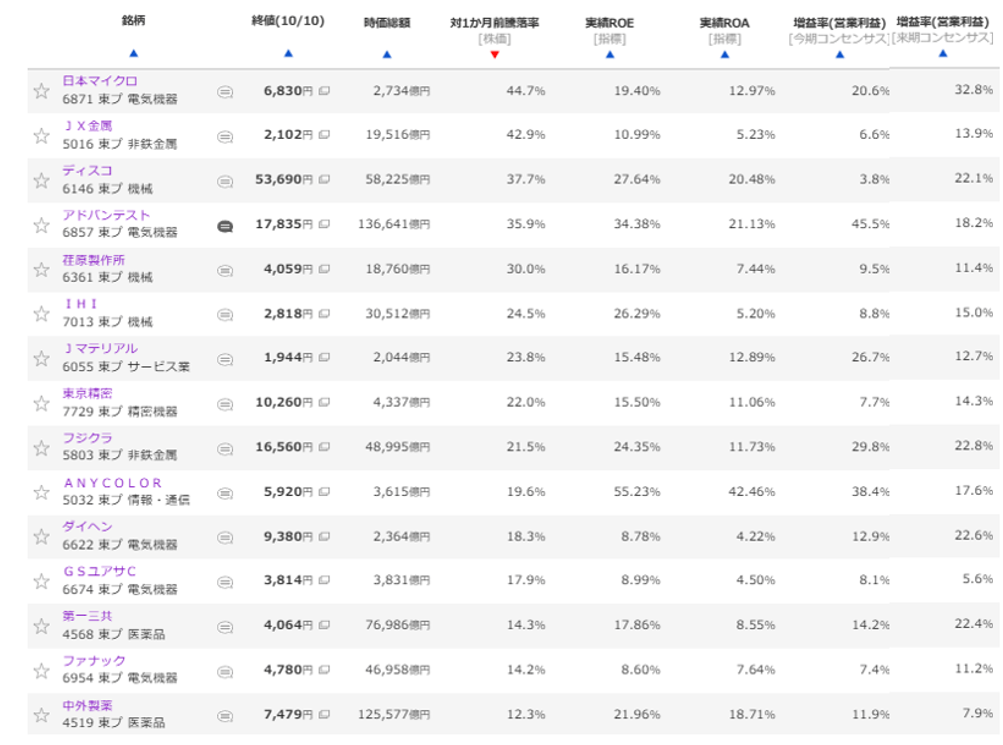

そこで、東証プライム上場において、今回の検証と同様の条件で時価総額2000億円以上の銘柄の中から参考銘柄を抽出しました。

マネックス証券のウェブサイトで提供している「銘柄スカウター」の10年スクリーニングを用いて、過去1ヶ月間の騰落率上位銘柄を選びました。

そして株価モメンタムを期待する背後に業績モメンタムがあるのかの観点から、業績面でのチェックも加えています。実際の基準には足元のROE(株主資本利益率)、ROA(総資産利益率)と予想営業増益率を使います。具体的な基準は次を用います。

・実績ROE:8.00%以上

・実績ROA:3.00%以上

・今期の営業増益率:3.0%以上

・来期の営業増益率:3.0%以上

対1ヶ月騰落率の上位15銘柄を図表3で示しています。足元の相場の下落に売り込まれる場面があるようなら、むしろ積極的に押し目を狙う姿勢で臨みたい銘柄です。投資の参考にしてみてください。

銘柄スクリーニングの条件設定について

最新データを用いて、図表3で解説したスクリーニングを行う場合の具体的なスクリーニング入力項目は以下の通りとなります(図表4)。