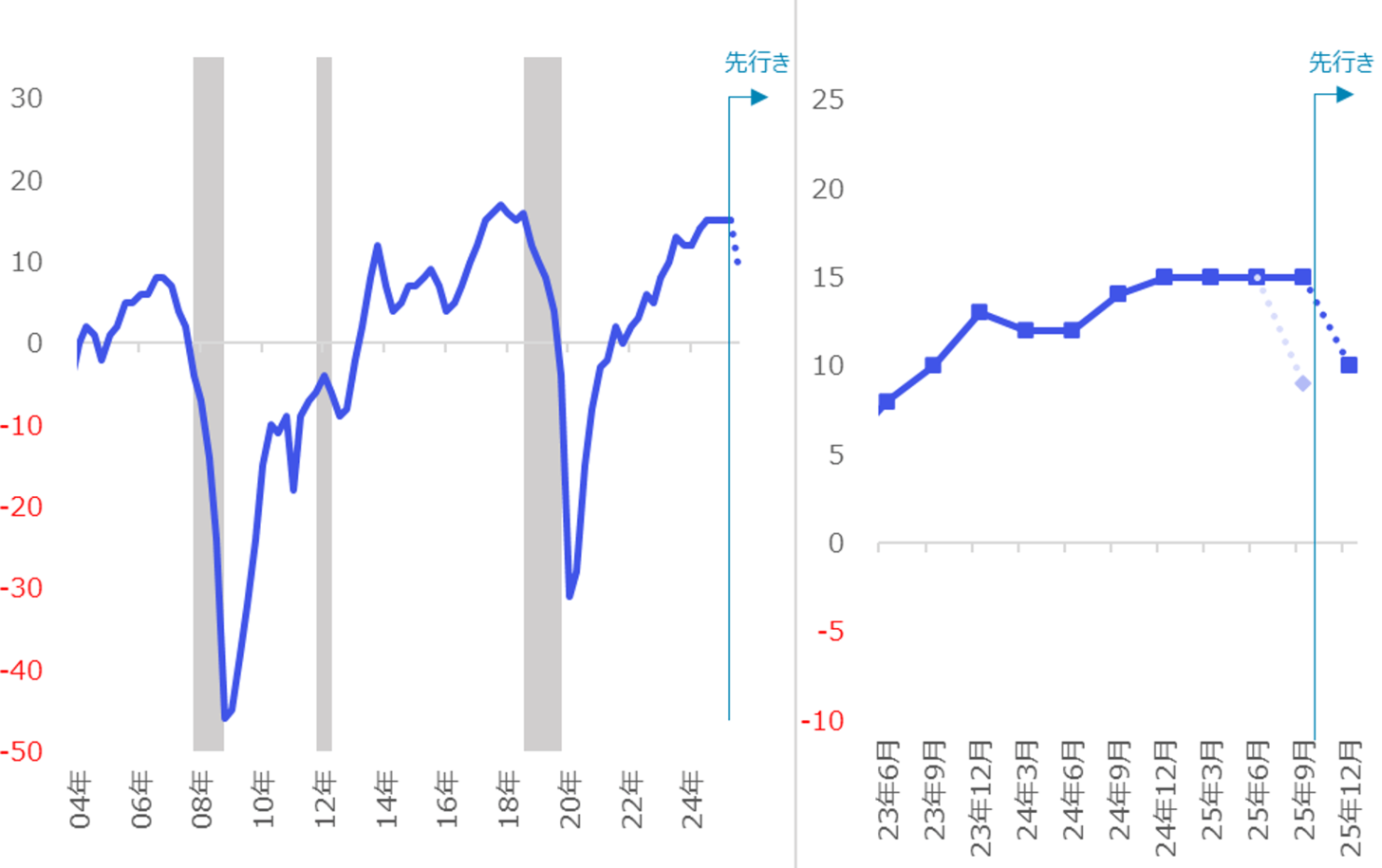

【1】結果:2025年7-9月期の日銀短観、先行きでは悪化予想だったものの基調は横ばい

2025年7-9月期の日銀短観における、全規模全産業の業況判断DIは前回4-6月期から横ばいの15%ポイントとなりました。前回の4-6月期時点の先行き予想では米国による関税政策等、不透明感が景況感を下押しし、6ポイント低下の9%ポイントと見込まれていたものの、底堅い業況感となり、基調は横ばいとなりました。翌四半期(2025年10-12月期)の見通しは5ポイント低下が見込まれています(図表1、右)。下期の業績など、まだ顕在化していない関税などの不確実性が先行きへの不安感を示しているものと考えられます。

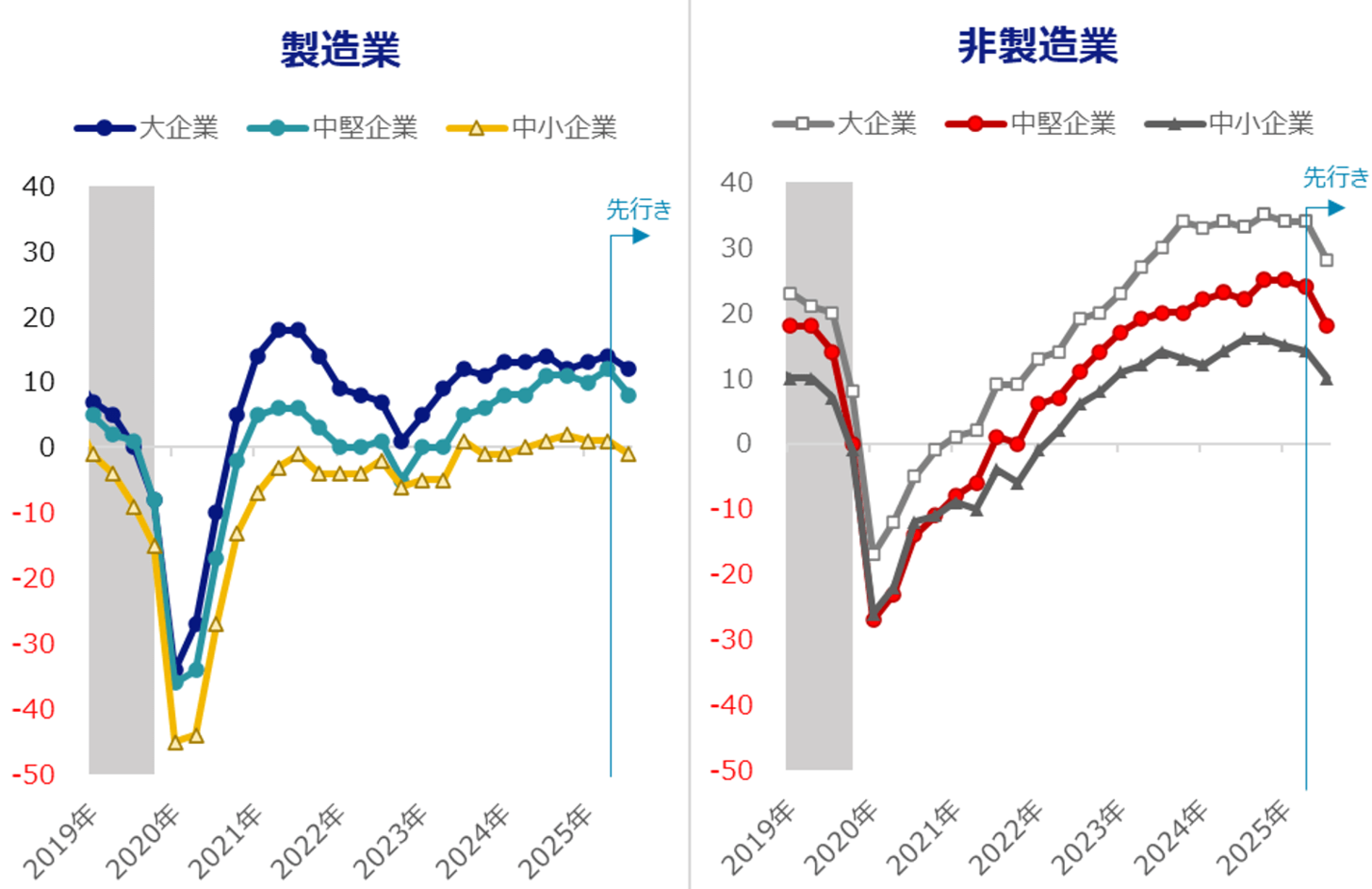

業態、企業規模別に業況判断DIを確認すると、製造業は大企業・中堅企業が小幅ながら上昇し、中小企業が横ばいとなりました。一方で、非製造業は大企業が横ばいも、中堅・中小がそれぞれ1ポイント低下となりました。先行きについては、企業規模に関わらず揃って低下が見込まれています。

【2】内容・注目点:設備投資は前期比8.4%増見込み 中小のソフトウェア投資が堅調

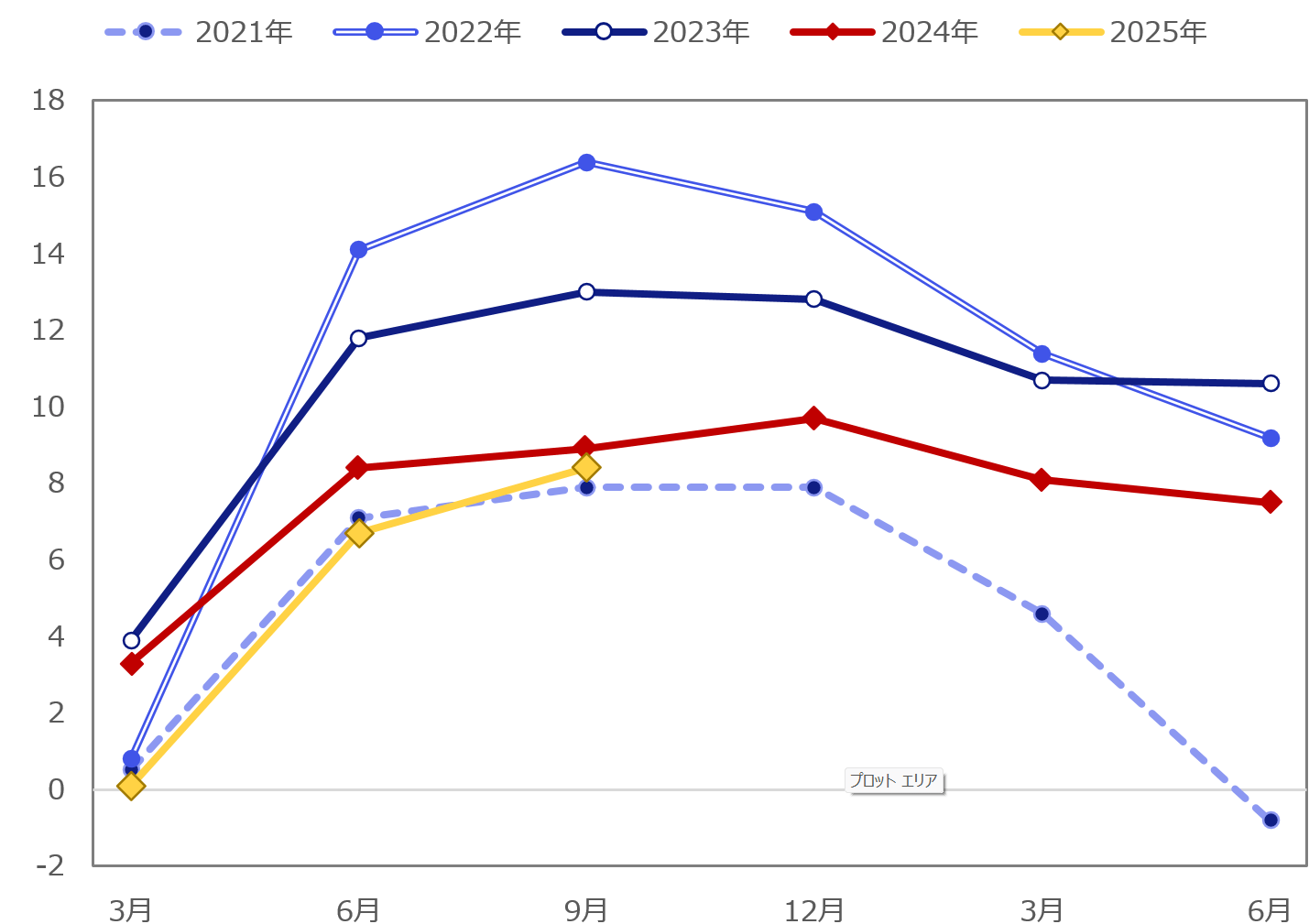

2025年度の設備投資計画は、前回2025年4-6月期に前期比6.7%増まで上方修正されていたところ、今回の最新版でもさらに上方修正され同8.4%が見込まれています。前回時点では、関税の影響などが見通せなかったものの、その影響が見え始め、企業側はある程度の設備投資計画を進展させたものと考えられます。

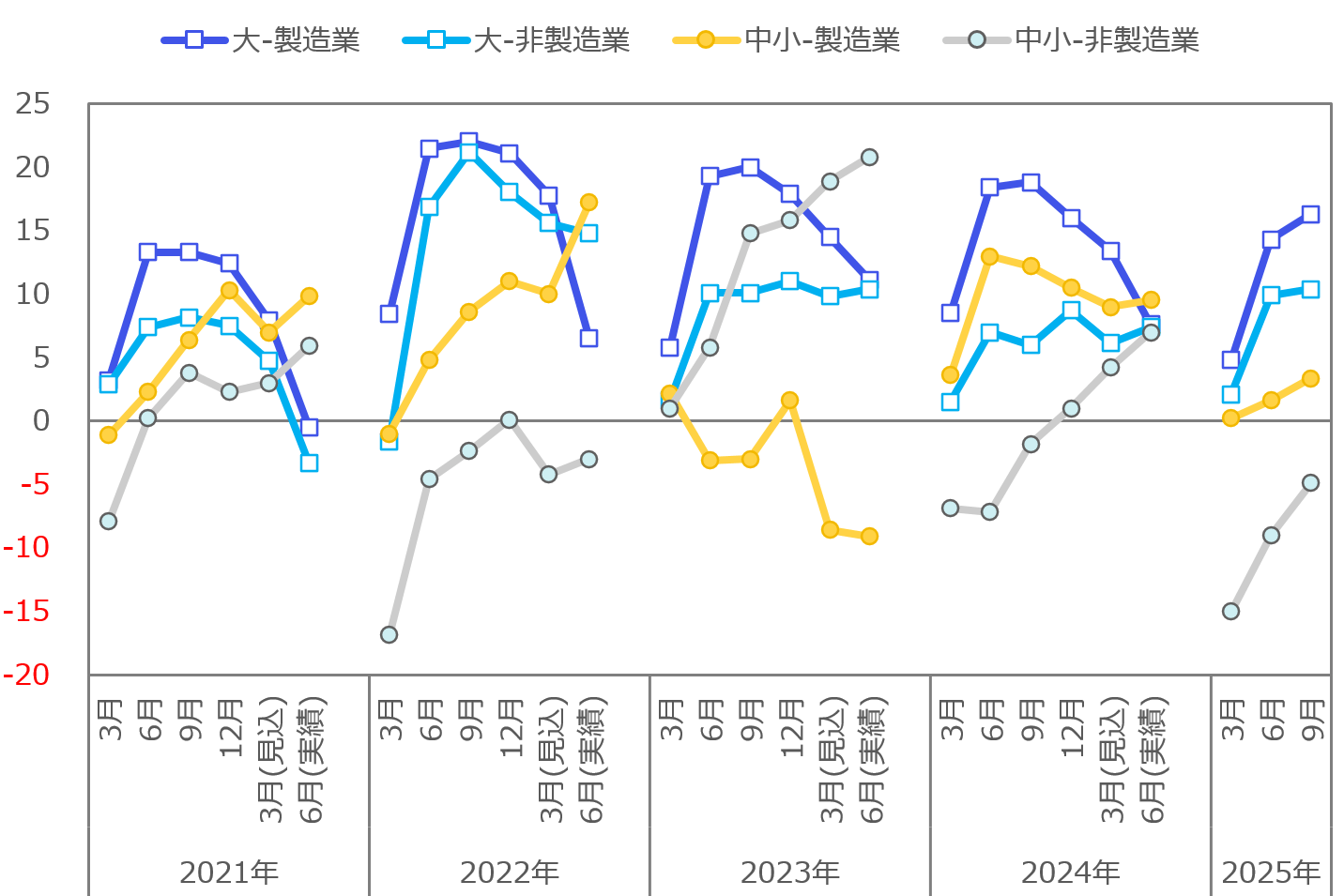

業態・企業規模別に設備投資計画を確認すると、業種・規模問わず9月末時点での設備投資計画は改善がみられました。改善幅は中小企業のほうが大きいことがわかります。中小企業はソフトウェア投資が全産業で前期比28.1%増を計画と、AI含めた省力化・効率化投資を進めていることが推測されます。市場ではAIデータセンター需要などが話題になっていることもあり、中小企業のソフトウェア投資にも注目でしょう。

【3】所感:目立った懸念うかがえず、今回の内容は利上げの材料となろう

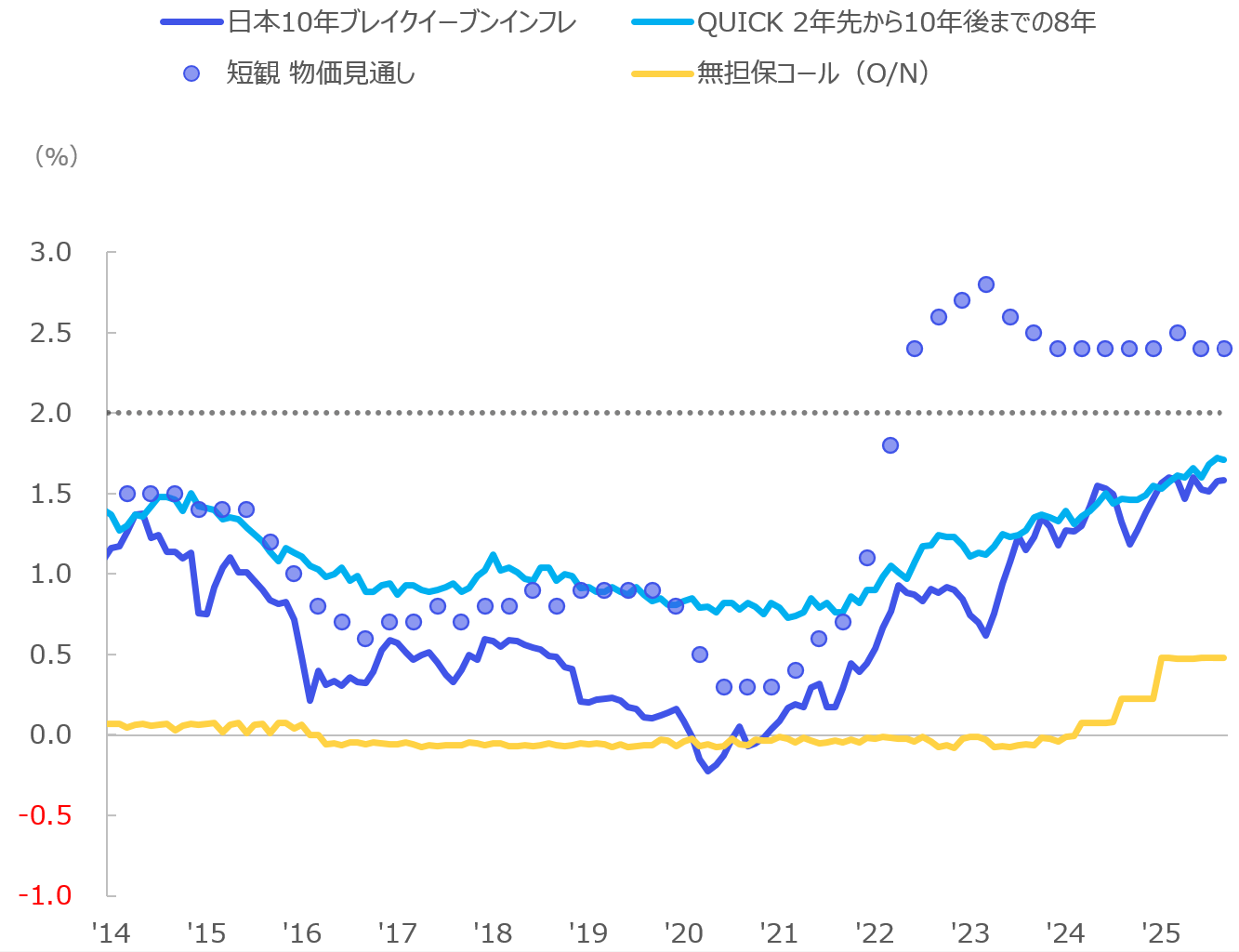

短観にて発表される企業の物価見通しも、引き続き2%を超えて推移しています。企業の期待インフレは、2%程度でアンカーされているものと考えることができます。日銀が発信する直近のコミュニケーションでは、利上げへの準備ともとれる発言などもあり、足元では10月の利上げの可能性が高まっています。

企業の景況感に至っては、今回の短観では目立った懸念材料は見当たらず、利上げを肯定する内容であったと考えられます。より慎重なスタンスをとるか、10月3日(金)には植田日銀総裁の講演もあり、その内容によっては10月利上げの確度が高まると予想されます。

マネックス証券 フィナンシャル・インテリジェンス部 山口 慧太