9月の振り返り=長く続いた小動きから米ドル「上放れ」

148円半ば以下に戻らなければ、米ドルの上値試しが続く可能性

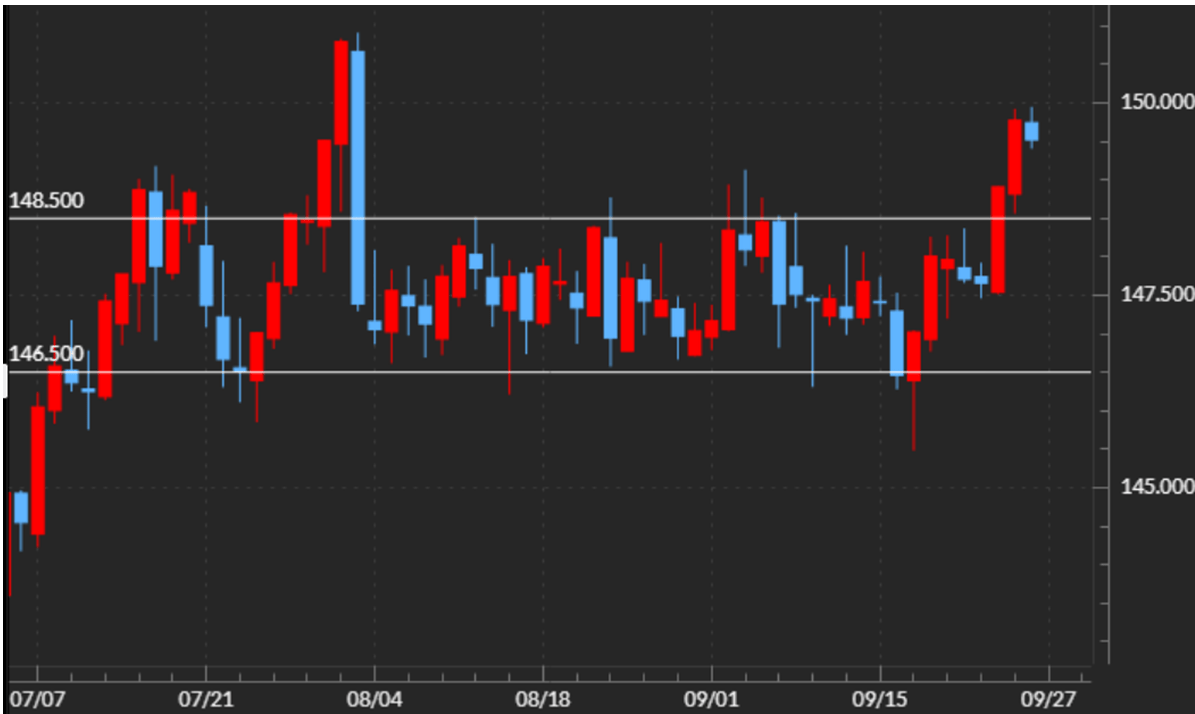

9月の米ドル/円は、前月から展開した146円半ば~148円半ばといったわずか2円の狭いレンジ中心の小動きが続きましたが、下旬からレンジを上放れる動きとなってきました(図表1参照)。

相場は小動きが長く続くほどエネルギーがたまり、小動きの終了によりたまったエネルギーの発散で一方向に大きく動く傾向があります。その意味では、このレンジの上放れを受けて、この間のレンジ上限となってきた148円半ばを割って、元のレンジに戻らない限り、上値試しが続く可能性が高いでしょう。

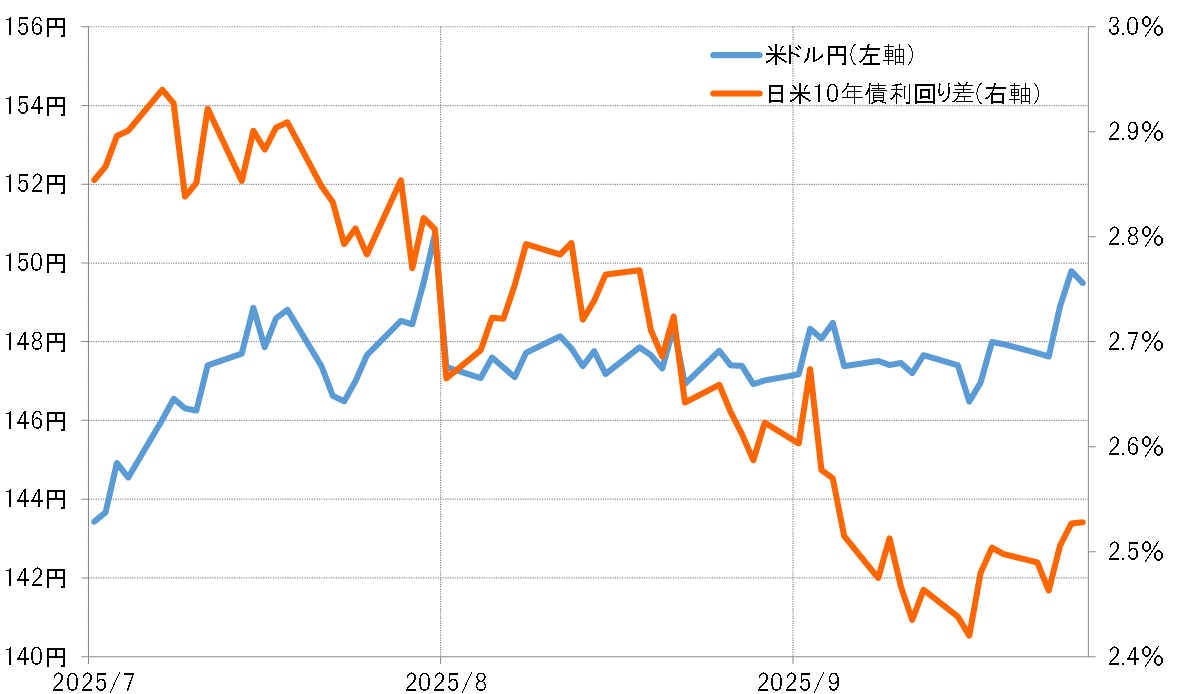

8月以降、日米金利差(米ドル優位・円劣位)は比較的大きく縮小しました。日本が利上げを指向する一方で米国は利下げを再開するといった具合に、日米で逆向きの金融政策に沿った金利差の変化と言ってよいでしょう。

8月の日米金利差との関係を前提にすると、米ドル/円はむしろ145円を大きく割れて下落してもおかしくありませんでした。ところが、日米金利差縮小という米ドル安・円高要因に反応が鈍い状況が続き、逆に米ドル高・円安方向へ動き出したのはなぜか(図表2参照)。

なぜ日米金利差縮小など米ドル安・円高要因に反応が鈍かったのか?

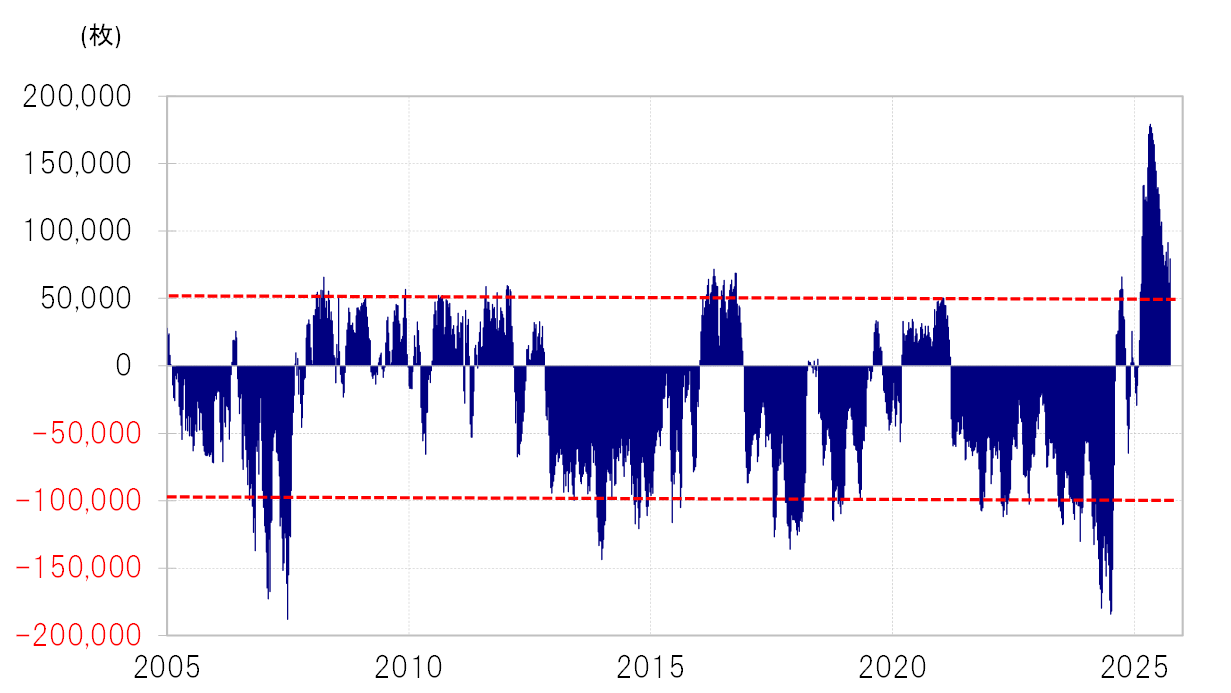

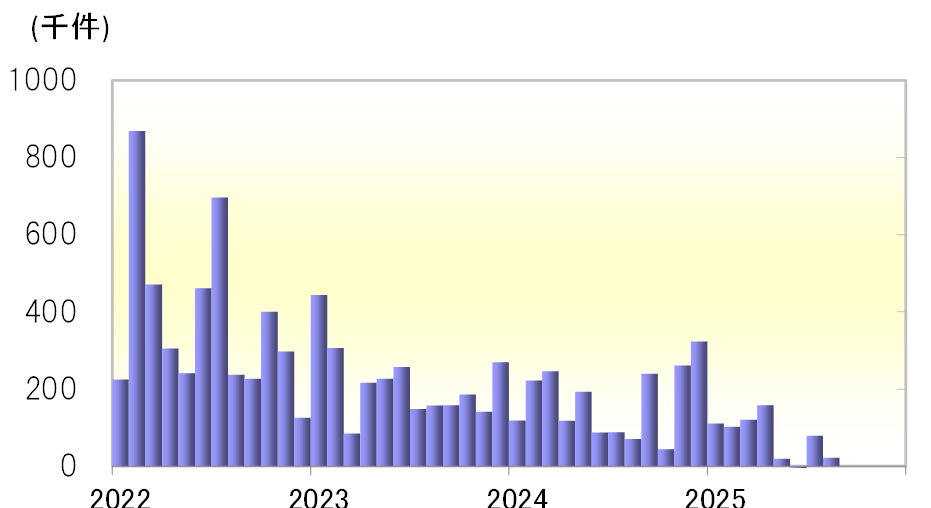

考えられる理由の1つは、ヘッジファンド(以下、ヘッジF)などの投機筋が空前規模の円買いポジションを抱えたことで、日米金利差縮小などの米ドル売り・円買い要因への反応が限られた可能性です。

CFTC(米商品先物取引委員会)統計の投機筋の円買い越しは、2025年4月末には17万枚以上となり、それまでの最高を大きく更新しました(図表3参照)。むしろ四半期末の2025年9月末にかけては、含み損となった円買いポジションを処分する米ドル買い・円売りが、金利差変化以上に米ドル高・円安を後押しした可能性もありそうです。

もう1つの理由は、日本の政治の影響です。石破総理の退陣表明により、日本では次期政権を模索する局面に入っています。現在、衆参ともに少数与党となっていることから、次期政権は多くの野党が主張する消費税減税など財政拡張策が焦点になる可能性が高いでしょう。そのため、財政赤字拡大への懸念から、円売り要因になる可能性があります。

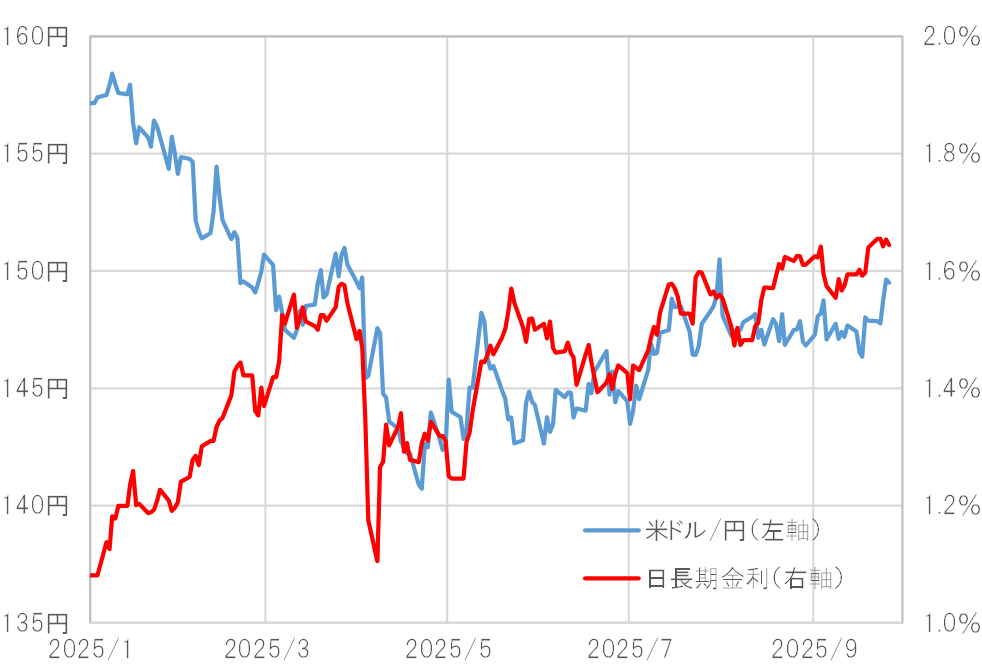

米ドル/円と日本の長期金利の関係は、2025年3月頃までは「日本の金利上昇=円高」とした順相関が基本でしたが、2025年5月頃からは「日本の金利上昇(債券価格下落)=円安」とした逆相関の関係が目立つようになりました(図表4参照)。これは、金利上昇が円買いではなく、債券価格下落を通じた円売り要因になっている可能性を感じさせるものでした。

10月の注目点=自民党総裁選、月末には日米の金融政策発表

円高要因に反応が鈍いまま円一段安へ向かうのか

上記のことから、10月の米ドル/円の行方を考える上での焦点は、日米金利差縮小などの米ドル安・円高要因に反応が限られる状況が続くか否か、そして仮にその状況が続いた場合、日米金利差拡大などにより米ドル高・円安が拡大へ向かう可能性が出てくるのかといったことになるのではないでしょうか。

米ドル安・円高への反応を鈍くさせた理由の1つと考えられるヘッジFなどの円「買われ過ぎ」の状況はなお続いていると見られ、その意味では、円買い材料に鈍い状況も続く可能性がありそうです。そしてもう1つの理由である、日本の財政赤字拡大懸念を受けた円売りも、自民党総裁選の結果を受けた次期政権の模索が続く中で、くすぶり続ける懸念が残るでしょう。

では日米金利差が縮小から拡大に転じ、米ドル高・円安を後押しすることになるでしょうか。日米は10月末に金融政策発表を予定しています。日銀の追加利上げについては、政局の先行き不透明な状況が続く中で、10月についてはまだ微妙との見方が基本ではないでしょうか。また9月に続くFOMC(米連邦公開市場委員会)の2回連続利下げについても、10月中に発表される米経済指標の結果次第でまだ微妙でしょう。

ただ、NFP(非農業部門雇用者数)の急減などが示す米労働市場の急悪化がすぐに変わるとは考えにくいでしょう(図表5参照)。その意味では、米利下げ、そして日銀利上げの方向性自体が変わるとは考えにくく、日米金利差拡大には自ずと限度があるのではないでしょうか。

「怒涛の株高」の変化にも注目=異例のFRB議長の株価言及

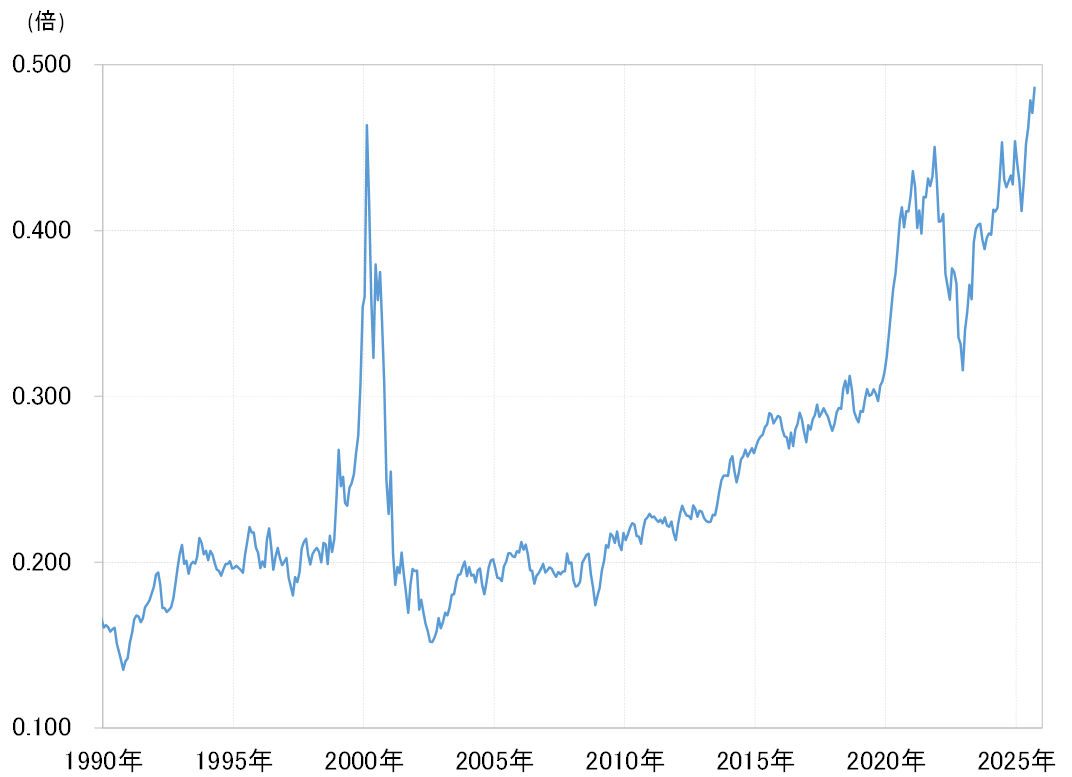

もう1つ、最高値更新で怒涛の展開が続く日米などの株価にも注目したいと思います。パウエルFRB(米連邦準備制度理事会)議長は9月23日、「株価はかなり割高になっている」などと発言しました。FRB議長が株価に言及することは珍しいのですが、その代表例として有名なのは1996年12月、当時のグリーンスパン議長が述べた「この株高は根拠なき熱狂なのか」という発言でしょう。

ただ、このグリーンスパン発言の後も米国株の上昇は続き、結局ITバブル崩壊として米国株が暴落に転じたのは2000年に入ってからですから、3年以上も後になってからでした。しかしこの「根拠なき熱狂か」発言があった時と最近では顕著な違いがあります。その1つが、NYダウに対するナスダック総合指数の相対株価です。ダウに対するナスダック指数の割高は、「根拠なき熱狂か」発言の当時は全く極端なものではありませんでしたが、足下ではITバブル以上の割高になっています(図表6参照)。

つまりこの指標は、「根拠なき熱狂か」発言があった時ではなく、最近はITバブル崩壊が始まった時に近いことを示しています。そうした中での異例のFRB議長による株高への言及は、やはり留意したほうがよいのではないでしょうか。

10月の米ドル/円予想レンジは146~152円

米ドル/円は長く続いたレンジ相場を9月下旬に上放れたことから、元のレンジ以下に戻らない限り、当面は上値を試す展開が続く可能性が高いでしょう。ただし、一段の米ドル高・円安を正当化するほど日米金利差が拡大するかは懐疑的です。

10月は1987年の暗黒の月曜日、そして世界恐慌の幕引き役となった1929年の暗黒の木曜日など、記憶に残る株暴落が起こったタイミングでもありました。そうした中で、パウエルFRB議長の異例の株価言及などがあったことから、米国株高や米景気回復に変化が出るかも注目されます。以上を踏まえ、10月の米ドル/円は146~152円で予想したいと思います。

9/29~10/3の米ドル/円予想レンジ= 147~152円

今週(9月29日週)は水曜日から10月に入り、ISM(米供給管理協会)の製造業および非製造業の景気指数や、9月雇用統計など注目度の高い米経済指標の発表が予定されています。これらは総じて、前回より改善するとの予想が一般的なようです。

一方で米議会が予算審議で折り合えず、政府機能の一部停止、「シャットダウン」となる可能性も取り沙汰されています。その場合は雇用統計など米経済指標の発表も見送られる可能性があるでしょう。

そうした不安定な状況の中で、米国株高に変化が起こるかは要注意かもしれません。以上を踏まえ、今週の米ドル/円は147~152円で予想したいと思います。