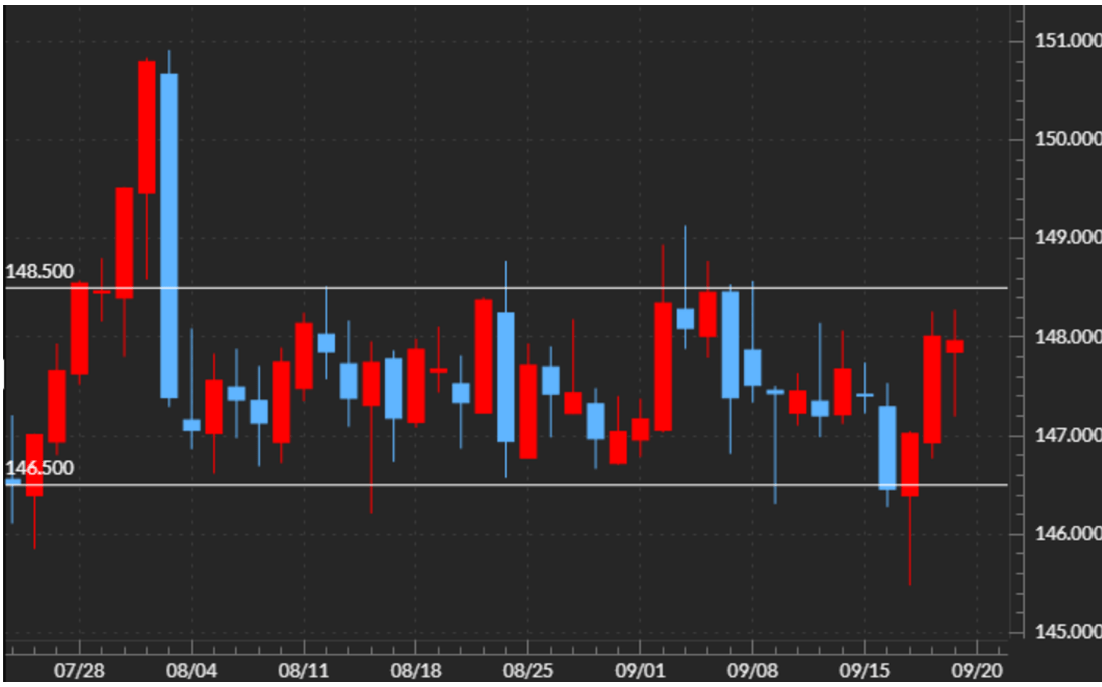

先週(9月15日週)の振り返り=レンジ下放れに失敗した米ドル/円

FOMC後に145円台まで急落=米金利上昇ですぐに米ドル反転

先週の米ドル/円は、17日のFOMC(米連邦公開市場委員会)の後に一時145円台半ばまで急落しました。ただし、すでに1ヶ月以上も続いている146円半ば~148円半ばのコアレンジ内にすぐに戻り、レンジの下放れは失敗に終わりました(図表1参照)。

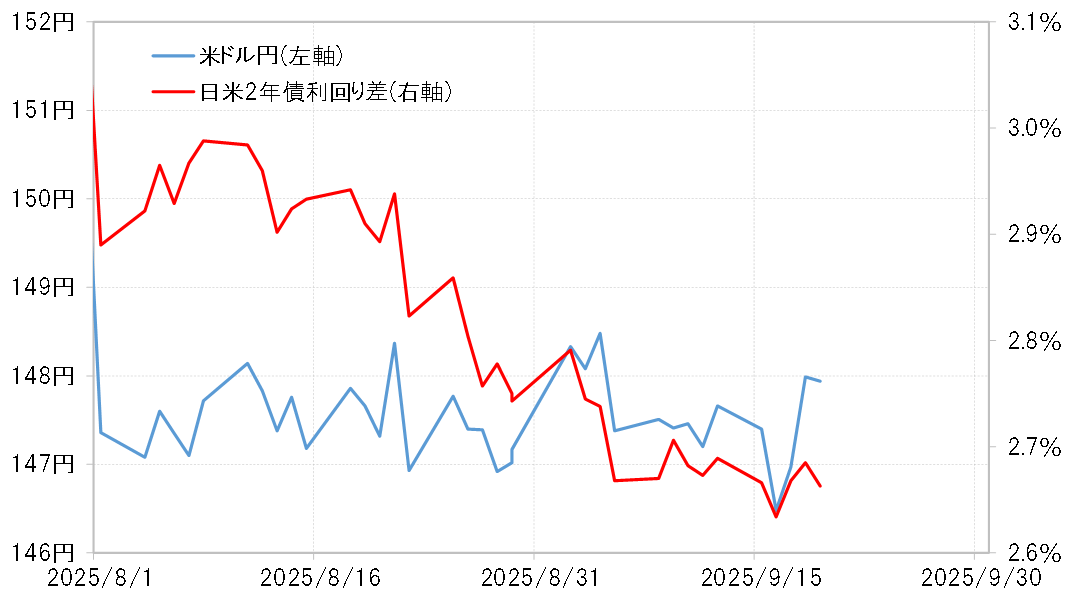

米ドル/円がこの間のレンジ下放れに失敗した理由の1つは、FOMC後に米金利が上昇に転じ、それを受けてこのところ続いていた日米金利差(米ドル優位・円劣位)縮小が一巡し、小幅ながら拡大に転じたことでしょう(図表2参照)。

FOMCは0.25%の利下げを決めましたが、これについてパウエルFRB(米連邦準備制度理事会)議長は、保険的な利下げと説明しました。そのため、マーケットでは次回のFOMC以降の連続利下げは、なお不透明な状況にあると受け止められました。

米金利上昇は続くのか?=連続利下げの有無が焦点

マーケットでは、このところのトランプ政権からの執拗な利下げ圧力などから、利下げ幅が0.5%になるなど予想以上にハト派の結果もありうるとの考え方もあったとみられたことからすると、今回の結果は逆に予想以上にタカ派だったのではないでしょうか。

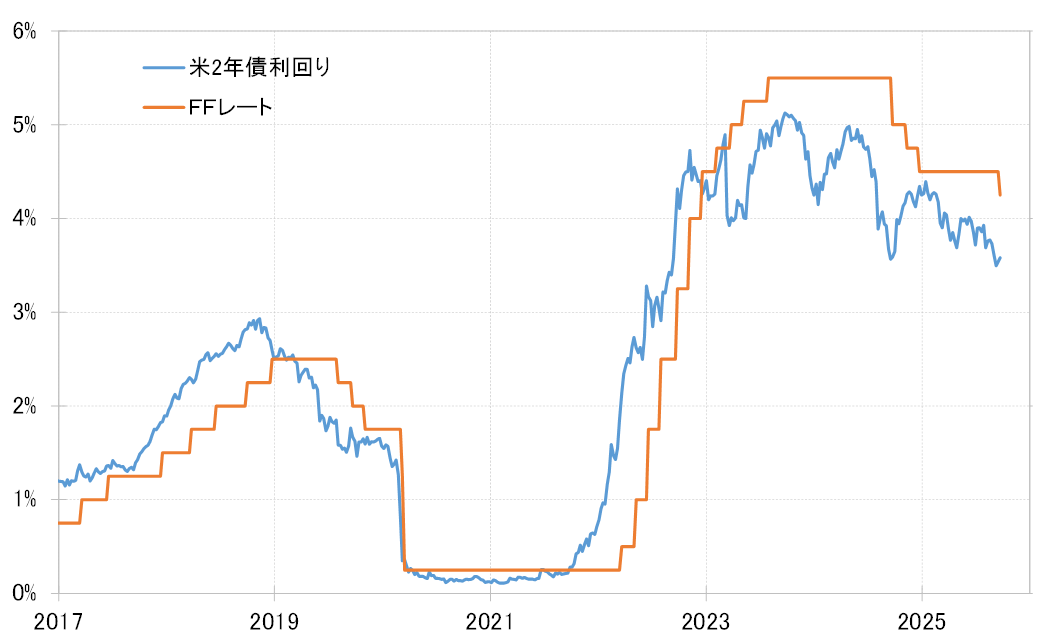

こうした中で一時3.5%を割れるまで低下した米2年債利回りは、FOMC後は3.58%程度まで反発しました。それでも米2年債利回りは、FFレート誘導目標上限の4.25%をまだ大きく下回っています(図表3参照)。このため10月末に予定されている次回のFOMCで連続的な利下げが行われるかを見極めながら、もしも利下げが見送られる可能性が出てくるならさらなる米金利上昇の可能性もあるでしょう。

ヘッジファンドの円買いポジションが急減=なお高水準には変わりなし

先週(9月15日週)、米ドル/円がレンジの下放れに失敗したもう1つの理由としては、ヘッジファンド(以下、ヘッジF)などの投機筋が米ドル売り・円買いに傾斜したポジションを比較的大きく減らした影響もあったかもしれません。

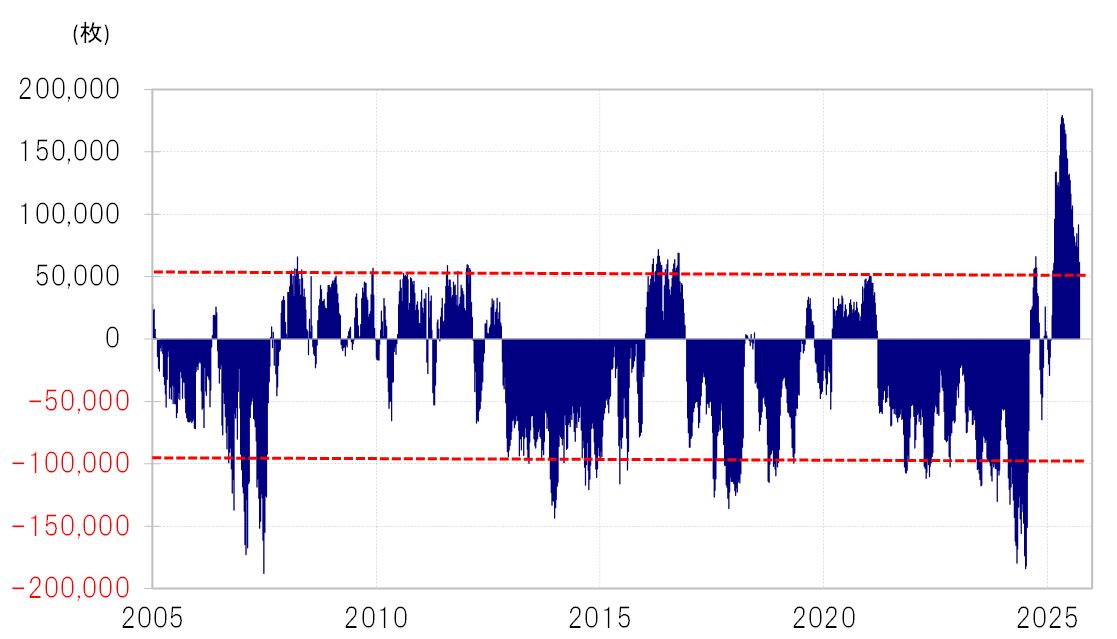

ヘッジFの取引を反映しているCFTC(米商品先物取引委員会)統計の投機筋の円ポジションは、9月16日現在で買い越し(米ドル売り越し)が6.1万枚となり、1週間前に比べて約3万枚減少しました(図表4参照)。これに伴う米ドル買い・円売りの発生が米ドル/円を底支えし、その後の反発の一因になった可能性は考えられます。

CFTC統計などから推察すると、ヘッジFは9月に入り一旦米ドル売り・円買い再拡大に動いた形跡がありました。夏季休暇明けで本格再開したトレードは円高・米ドル安トライだったものの、それがすぐに行き詰まったことから、先週にかけて早々にその見直しに動いたといったストーリーが考えられるのではないでしょうか。

先週にかけて円買い越しは大きく縮小したものの、6万枚という水準は2024年までの実績や、日米金利差円劣位からするとなお過大な円買いリスクテークに変わりはないとも言えます(図表5参照)。このため、ヘッジFがさらなる円買いポジション縮小に動くかは、短期的な需給要因として注目されるところでしょう。

今週(9月22日週)の注目点=米ドル/円のレンジ上放れは成功するのか

PCEコアデフレータなどに注目=FOMC連続利下げの見極め続く

先週(9月15日週)の米ドル/円は、この間のレンジ下放れに失敗したことから、今週は改めて146円半ば~148円半ばのレンジ・ブレークが焦点になります。先週円高方向へのレンジ・ブレークに失敗した反動で、今週は円安方向へのレンジ・ブレークへの関心が先行しそうです。

まず注目されるのはFOMC後の米金利上昇が続くかということです。それは次回10月末FOMCで利下げが連続するかが最大のテーマになるでしょう。今週はFRBが注目するインフレ指標のPCEコアデフレータの発表などが注目されます。

高市氏は金融政策に言及せず=政界の利上げ慎重論に変化も

先週は9月19日に日銀の金融政策も発表され、予想通り政策変更はありませんでしたが、利上げを支持し政策金利据え置きへの反対が2名いました。日銀もFRB同様に次回の金融政策発表が10月末に予定されていることから、そこでの利上げの有無が日本の金利の動きを通じ、円相場に影響することになるでしょう。

日銀10月利上げの有無は、次期政権の動向も影響し、少数与党のため次期政権成立が難航するなら10月利上げは難しいかもしれません。ただ、自民党総裁選の有力候補の1人で、1年前の総裁選で「いま金利を上げるのはアホやと思う」と発言し、利上げ慎重派の代表格のように見られている高市早苗氏が、19日の出馬会見で金融政策に言及しないなど、変化の兆しもあります。円安や物価高を背景に、政界からの利上げ慎重論が変わり始めている可能性があるのではないでしょうか。

今週(9月22日週)の米ドル/円予想レンジは146~149.5円

以上のように見ると、日銀利上げ先送りなどを手掛かりとした日本の金利低下には、自ずと限度があるのではないでしょうか。その意味では「日米金利差拡大=米ドル高・円安」は、FOMC連続利下げの有無をにらんだ米金利上昇が鍵になるのではないでしょうか。

今週の米ドル/円は、この間のコアレンジ上限ブレークを試す展開が先行しそうですが、雇用統計発表などを翌週に控え、米金利上昇にも自ずと限りがあるとの考え方から、レンジの上放れは微妙だと考えます。それを踏まえ、予想レンジは146~149.5円で想定します。