2025年9月19日(金)8:30発表

日本 消費者物価指数(全国)2025年8月分

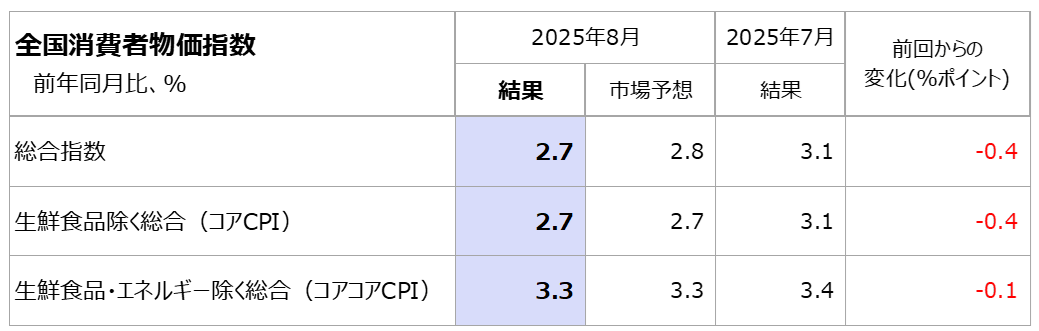

【1】結果:3指数そろって伸びが減速 コアコアCPIは前年同月比3%台が続く

2025年8月の全国消費者物価指数は、ヘッドラインである総合指数が前年同月比2.7%上昇と前回7月から0.4ポイント低下し、市場予想をわずかに下回る結果となりました。4ヶ月連続で伸びが減速しており、ヘッドライン指数ではディスインフレ基調が確認されます。

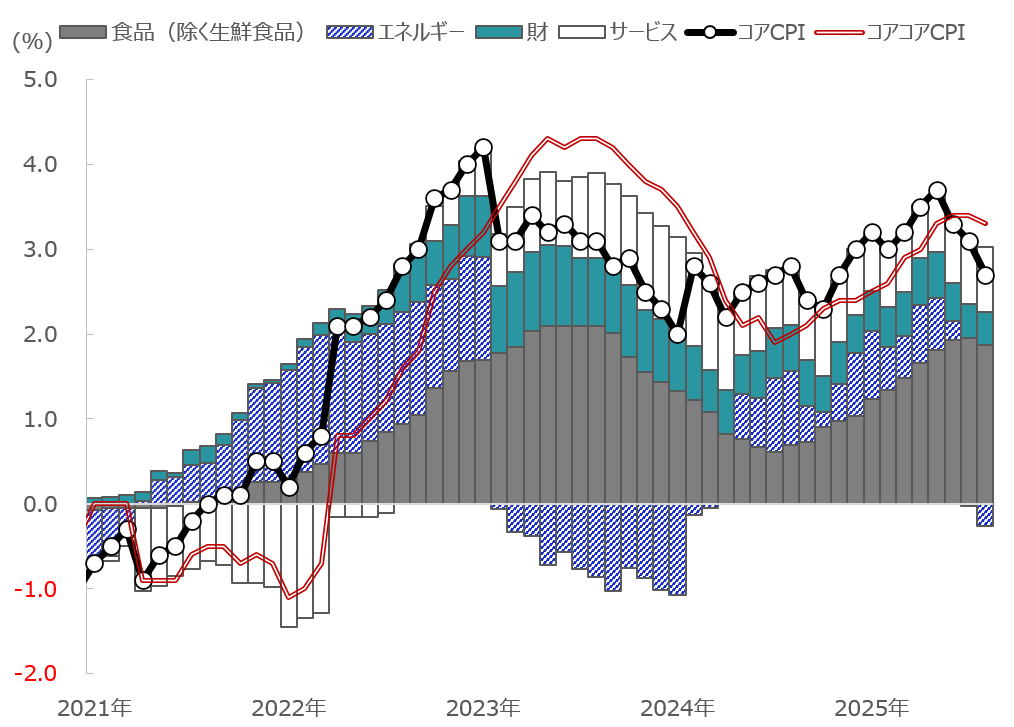

生鮮食品を除く総合指数(コアCPI)は、同2.7%の上昇となり、3ヶ月連続で伸びの減速が確認されました。図表2からもわかるように、食品にピークアウト傾向がみられたほか、ガソリン減税などが寄与しエネルギーが低下したことが主因です。食料は、前年同月比7.2%と高いながらも伸びの減速を示し、全体への寄与度は横ばいとなりました。

また、変動性の高い生鮮食品・エネルギーを除いた総合指数(コアコアCPI)は同3.3%と前回7月から0.1ポイント伸びが縮小しました。季節調整をした前月比では0.3%上昇と、コアコア指標は一進一退の様相です。

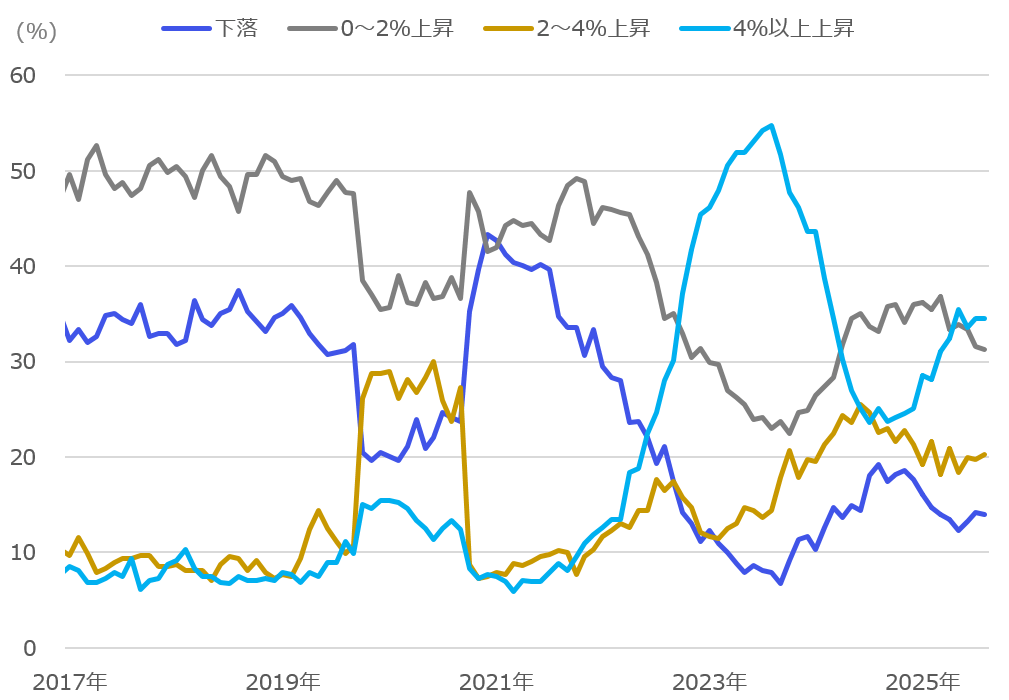

上昇品目・下落品目をみると、コアCPIを構成する522品目のうち5月は416品目が上昇、33品目が下落、73品目が変わらずとなりました。4%以上上昇する品目は高止まりの傾向が見られ、前月と比較すると品目間のシェアに大きな変化はないようです。

【2】内容・注目点:賃金関連は底堅いも、基調はピークアウトにもみえる

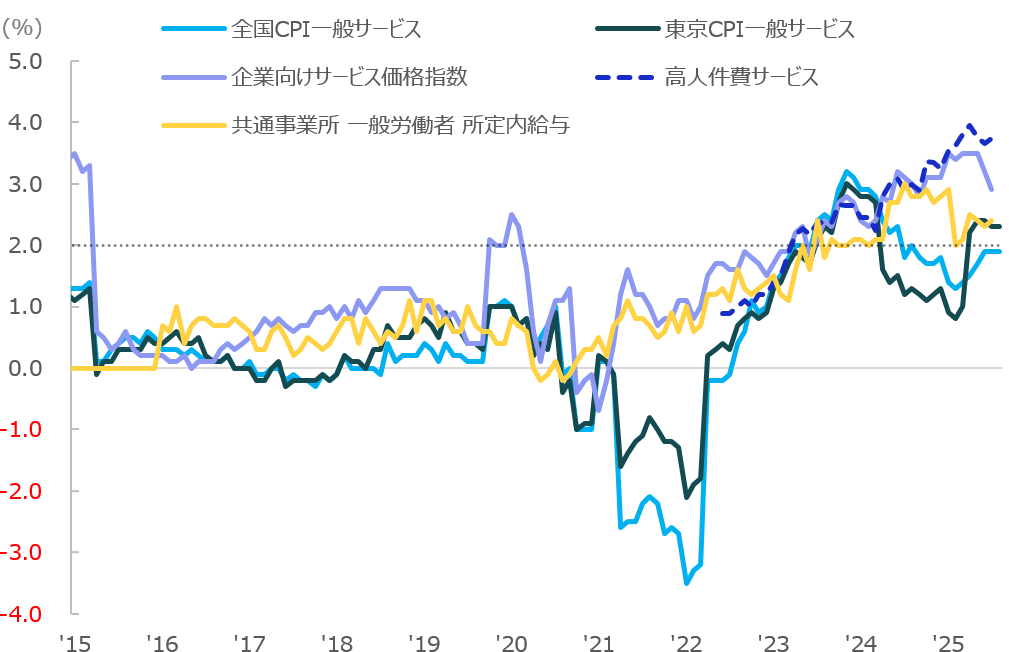

より賃金への波及効果が期待される一般サービス(一般の企業等による外食や家事関連、教育、医療サービス等で構成される指標)は、今回1.9%上昇と、前回7月から横ばいで、日銀がターゲットとする2%に近い上昇が続いています(図表5水色)。

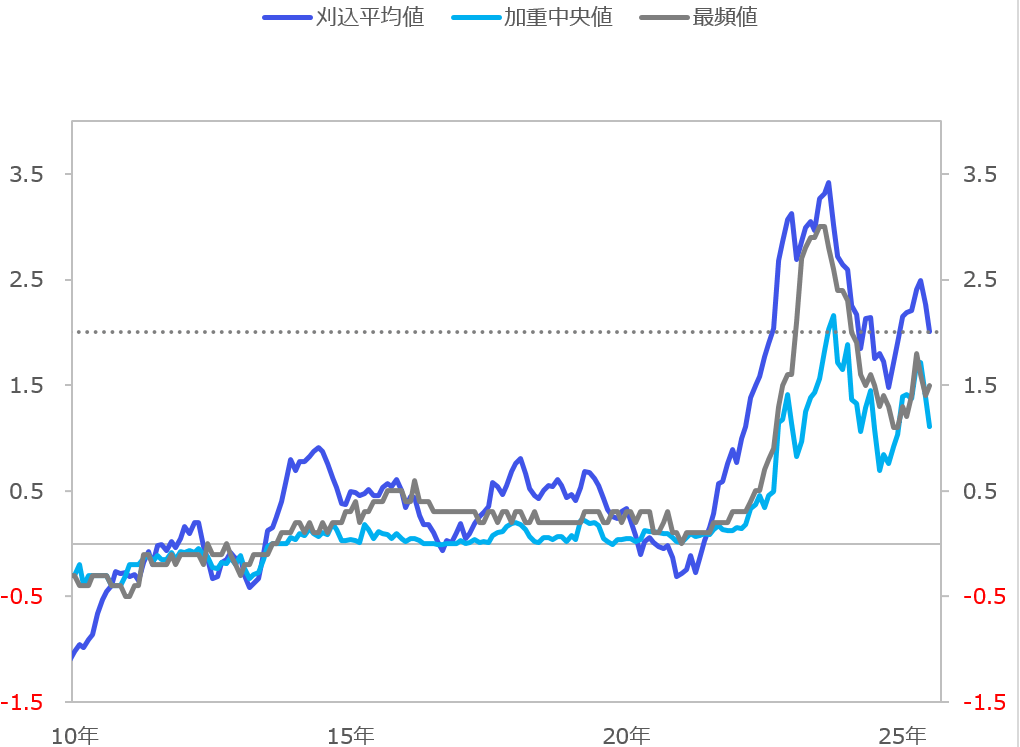

足元では次の利下げがいつになるかかが注目されています。上述の通り、サービス物価は底堅さが見られる中で、利上げによって基調の腰を折ることが懸念されます。日銀が公表する消費者物価の基調的な変動をとらえる3指標をみると、足元ではピークアウトしており、利上げによってこの基調がさらに弱まる可能性が指摘できるでしょう。

【3】所感:10月の日銀短観が利上げの材料となるか

物価は、ある程度日銀の見通しに沿った動きでの推移と考えられます。そのうえで、利上げ判断としていくならば、関税政策の影響が経済指標にて確認できるケースで、先行きでは10月初めの日銀短観がヒントとなるでしょう。ある程度、関税の影響範囲が確定し始めている中で、企業の景況感に鈍化傾向がみられないことを確認して、利上げをするかしないかの判断をしていくものと予想されます。いずれにせよ、拙速な判断とならないことが重要でしょう。

マネックス証券 フィナンシャル・インテリジェンス部 山口 慧太