9月23日にS&P500は史上最高値を更新

景気後退懸念もあったなか、S&P500は史上最高値を更新

先週9月18日(水)、市場が待ち望んでいた瞬間が訪れました。FRB(米連邦準備制度理事会)は50ベーシスポイント(bp)の利下げを決めました。マーケットは1年2ヶ月の間高止まりしていた政策金利にヤキモキしていたのですが、ついに利下げが決定されたのです。マーケットは利下げ当日の反応に鈍かったものの、先週9月19日(木)には1日遅れで大きく上昇、ついにS&P500は2024年7月16日につけた史上最高値を更新しました。

9月のFOMCに向けては、利下げの幅については25bpか50bpという議論があり、50bpの下げ幅であれば景気後退を意識しての下げで、マーケットは好意的に反応しないのではないかという見方もありました。このような懸念もあったなか、50bpの利下げ後マーケットは1日遅れで急上昇、利下げの翌日の9月19日(木)にはS&P500はついに7月の高値を突破して史上最高値を更新しました。

その後、S&P500は週明けの9月23日(月)に5,718.57ポイントで引け、先週19日(木)に続き引け値ベースで史上最高値を更新しました。

9月20日(金)、トリプルウィッチングデーのためマーケットは下落

しかし、翌9月20日(金)にはマーケットは下落しました。これには3ヶ月に一度の「トリプルウィッチングデー」が関係しています。「トリプルウィッチングデー」とは、株式オプション、株価指数先物、株価指数オプションの3つが同時に満期を迎える日で、この日は取引が非常に活発になる傾向があります。今回市場では、19.8億の株式が取引され、これはこのところの平均的な1日の取引量である11億株を大幅に上回る結果となりました。この日は米国株市場最大のオプションの取引が行われたようです。

トリプルウィッチングデーでは、投資家が満期を迎えたデリバティブを処理するため、大量のオプションなどの売買が行われ、市場のボラティリティが高まるのが特徴です。NYSE(ニューヨーク証券取引所)の著名トレーダーのピーター・タックマン氏によると、この日は午後2時には市場には80億ドル総当分の株式の売りがあったのが、その後80億ドルの買いに変わったといいます。

加えて、今回の特異な動きには四半期ごとのS&P500の指数リバランスも影響しています。特に印象的だったのはアップル[AAPL]の株価の動きです。特にニュースが無いにもかかわらず、取引終了間際の15:45から市場クローズまでの短い間に、同社の株価が2%下落するなど、異常な値動きが見られました。

ここまでの史上高値に至るまでのマーケットの回復力は非常に印象的といえます。米国株マーケットは8月末まで堅調でした。しかし、もともと季節的に弱い9月に入ると米国経済の成長懸念が浮上し、これまでのポジティブなモメンタムが息切れしたのです。信じがたいことですが、わずか2週間前(9月6日(金))、S&P500は50日移動平均線を下回り、弱い雇用報告書が発表されたことにより、ハードランディング(急激な経済減速)への懸念が再燃したのです。これは、米雇用統計の2日前の9月4日に発表された非常に弱いベージュブック(経済状況報告)に続くものでした。この週は、2024年3月以来の最悪の週となったのです。

マーケットは裾野の広がりを見せるものの大統領選など不確実性のリスクも

現在の市場は2週間前とは全く異なる状況にあります。2週間前の時点では、S&P500の11セクターのうち8つが前週比で下落、消費財、不動産、公益事業といったディフェンシブ(防衛的)なセクターだけが上昇していました。先週(9月16日週)は、完全に逆の状況で、11セクターのうち9つが上昇しており、例外は消費財や不動産といったディフェンシブなセクターのみだけとなりました。S&P500採用銘柄のうち200日移動平均線を超えた銘柄の割合は80%を超えており、マーケットは裾野の広がりを見せています。

S&P500が再び史上最高値を更新した今、困難な時期は過ぎ去ったようにも思えますが、ここからの道のりは必ずしも楽観視できるものではありません。9月のFOMCで利下げが決定されたため、今後マーケットは大統領選挙にフォーカスし始めるでしょう。大統領選挙については、先々週(9月10日)に行われたカマラ・ハリス民主党大統領候補とトランプ前大統領とのTV討論会で、明らかにトランプ前大統領が劣勢という結果となりました。直近のニューヨークタイムズの世論調査では、ハリス候補49%に対し、トランプ候補は47%という僅差の状況が続いています。そのような状況を受け、挽回を狙うトランプ候補の想定外の発言が市場のヘッドラインリスクとなる可能性もあります。

また、選挙だけでなく経済に関する多くの不確実性が残っています。そもそも、株式市場のボラティリティは大統領選の実施される11月に向かって高まっている傾向にありますので余談を許さない状況です。とは言っても、米国では利下げが始まったばかりです。利下げは米国経済にポジティブな影響を与え、その結果は企業業績にも波及するはずです。

利下げ開始後の米国株市場の動向とは

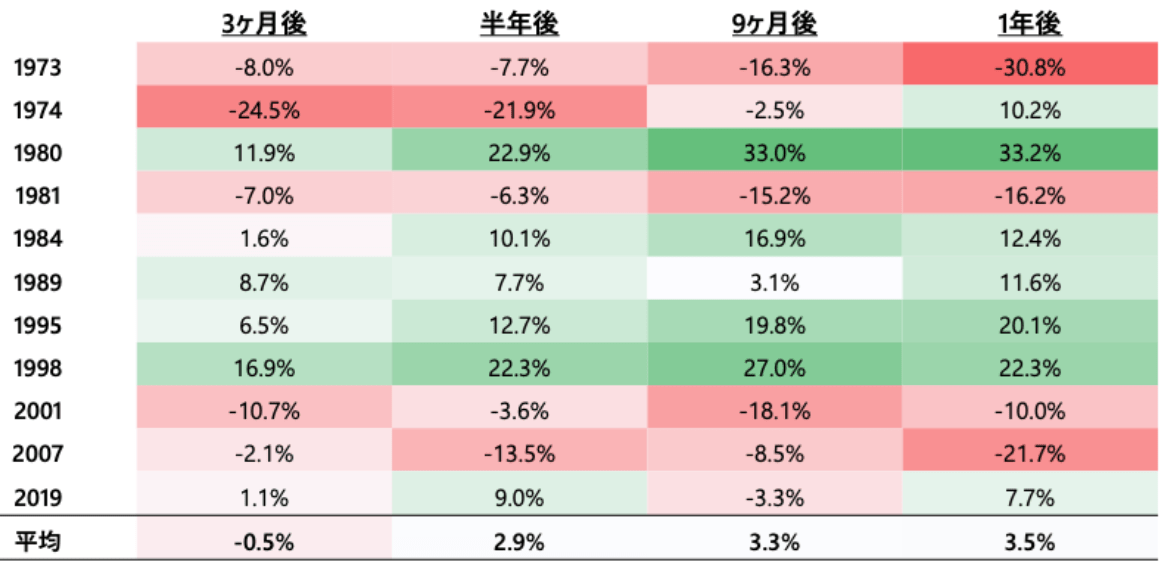

以下の表は米国で利下げが開始されてからのS&P500の1ヶ月、3ヶ月、6ヶ月、12ヶ月後のS&P500のパフォーマンスを示しています。1973年から11回の利下げの例をお見せしていますが、S&P500は利下げが起きてから1年後上昇しているのは11回のうち7回だけです。

もちろんS&P500が下落したのはそれなりの理由があります。1973年はニクソンショック、変動相場制への移行の影響があります。またこの年は米軍のベトナムからの撤退が終わった年でもありました。1981年は高インフレ、高金利が経済の減速につながり、景気後退が起きたのです。2001年はITバブルの崩壊、2007年はリーマンショックの影響を受けての下げです。毎回状況は違うものの、全ての例で景気後退が起きたのです。

S&P500の2024年末のターゲットを6,000ポイントに上方修正

今後の米国を左右するのはFRBの政策と企業業績

大統領選挙の影響を除くと、利下げが始まった今、今後の米国株はFRBによる景気の舵取りにかかっていると言ってよいでしょう。前回のコラムで、最終的に長期的に市場を動かすのは企業業績であるとのデータを示しました。企業業績は2024年、2025年、2026年と2桁成長が予想されており、現時点ではリセッションの可能性も考えられません。そうしますと、S&P500はここから大統領選挙までの季節性の調整を経験したとしても、年末に向かっては上昇継続すると考えています。MMFには6兆ドルを超える待機資金があります。これまでリスクフリーの高金利の魅力で増えてきた待機資金ですが、金利が下がってくると一部の資金は株へ向かうと考えられます。これは実際過去にも起きたことです。

今回私のこれまでの2024年末のターゲットであった5,700ポイントに達成したことを受け、年末のターゲットを6,000ポイントへ上方修正します。これは2025年の予想EPSの278ドルの21.6倍のPERに相当します。歴史的なバリュエーションより高いもののレンジ内であり、金利が下がってくる環境下で2024年、2025年、2026年と企業業績が2桁成長をするという予想があり、これは現実的に達成可能と考えています。