実店舗、オムニチャネルで幅広いスポーツ・アウトドア商品を展開

ディックス・スポーティング・グッズ[DKS]は、米国最大のスポーツ用品小売企業です。855店舗の実店舗とECサイト及びアプリ、また5つの物流施設を運営しており、2024年1月期には130億円の売上をあげました。伝統的なスポーツだけでなく、フィットネスやキャンプ、ウォータースポーツに至るまで幅広くカバーしており、各種スポーツ用品からウェア、シューズまで幅広いスポーツ・アウトドア商品をラインナップしています。

1948年に釣り具・餌店として出発後スポーツ用品に事業領域を広げ、多店舗展開と買収によって事業規模を拡大してきました。最近ではアウトドア小売のMoosejawを2023年に買収したことにより、アウトドア領域が強化されました。コンセプト店として3店舗展開しています。

この他、コンセプト店はゴルフ用品のGolf Galaxy(104店舗)をはじめ、オムニチャネル専門の「Public Lands(7店舗)」、ディスカウント店「Going Going Gone!(17店舗)」が展開されており、2024年1月末現在では、全855店舗のうち131店舗がコンセプト店となっています。

取り扱うブランドは、ナイキ[NKE]やアディダス、コロンビア(コロンビア・スポーツウェア[COLM])、パタゴニア、イエティ等々、世界的なブランドを数多く取り揃えており、2024年1月期には約1,500ものベンダーから商品を仕入れたと報告されています。このようなブランドに加え、自社ブランドも展開しており、売上の1割程度を構成しています(2024年1月期では13%)。

プライベートブランド(PB)では、例えば「CALIA」が5年間でナイキに次ぐ女性用アパレルブランドに成長している他、スポーツ用品から婦人服や子供服もカバーする「DSG」も成長しています。自社ブランドの利益率は他社ブランドに比べて6~8%高いことから利益押し上げ効果が期待でき、目先では年間0.5%ポイントの上昇が見込まれています。

同社はポイントカードを通して得た1億6000万人に及ぶ顧客データベースを持ち、これがマーケティングのパーソナライズ化を可能とし、PBの開発やオンライン販売を促す一翼を担っていると考えられます。同社が「アスリート」と呼ぶ登録顧客の数はこの3年間で2000万人増加しています。

オムニチャネルで早期の成功事例を創出

販売は、実店舗とオンラインで行っており、オムニチャネルによる販売が成長しています。オムニチャネル販売は、コロナ禍でのピックアップカーブサイドの展開を経てかなり発展し、「オンラインで購入・店舗で受け取り」、「店舗で体験(試着・試用)・オンラインで購入」というスタイルが浸透しました。オムニチャネルは早い段階から展開していましたが、2024年1月期の売上はその65%がオムニチャネルによるものでした。2019年から5%ポイント上昇しています。

オムニチャネルの展開によって、コロナ禍で厳しい環境が続く中でも増収増益を維持した、実力のある小売業者と言えます(コロナ禍にあった2021年1月期(2020年2月~2021年1月)には10%の売上成長と98%の営業増益を、そして2022年1月期(2021年2月~2022年1月)には28%の売上成長と172%の営業増益を記録しました)。

オムニチャネルは、「自分の目や手で商品を確かめられる」実店舗のメリットと、「欲しいものをグループに存在する全ての商品から選べる」Eコマースのメリットが融合しています。消費者の購買意欲を高め販売機会を増やし、在庫切れによる機会損失を減らすと同時に在庫過剰を防ぐ効果が得られます。

成長促進として顧客向けに体験型事業を拡大

オムニチャネルは在庫圧縮と売上拡大に寄与するモデルであり、強化することで利益成長が期待されます。同社では、オムニチャネルの「自分の目や手で商品を確かめられる」メリットに焦点を置き、体験型店舗の拡大に力を入れています。2024年には8つの体験型店舗「DICK'S House of Sport」と、既存店にその要素を取り入れた「次世代型50K Dick’s」を16店舗オープンする計画となっています。

「DICK'S House of Sport」は物販ゾーンの他、芝フィールドにランニングトラック、ロッククライミングの壁やバッティング・ケージなどの体験型スペースが設けられているのが特徴です。通常のスポーツ用品体験とは一線を画しており、同社によると一般的な店舗よりも、客は店内で長く過ごし、来店頻度も高くなっていると言います。単価上昇が期待されます。

House of Sportについては、初年度に約3500万ドルのオムニチャネル売上と、700万ドルのEBITDAが見込まれています。EBITDA利益率は20%となり、全体の14%を大きく上回る収益性の高い店舗となります。出店拡大と共に利益率の上昇が期待されるわけで、同社は2027年末までにHouse of Sport店舗を75~100店舗まで広げたいと考えています。

出店状況は、2021年の初出店から現在までに12店舗がオープンしており、2024年にはさらに8店舗の出店が予定されています。7店舗は既存の DICK'S 店舗の移転か改装で、1店舗はプルデンシャル・センターへの出店となります。また2025 年中にオープン予定の約15のHouse of Sport の建設を開始する予定となっており、計画は順調に進んでいます。

好調な業績、体験型店舗をドライバーとする成長性と盤石な財務基盤

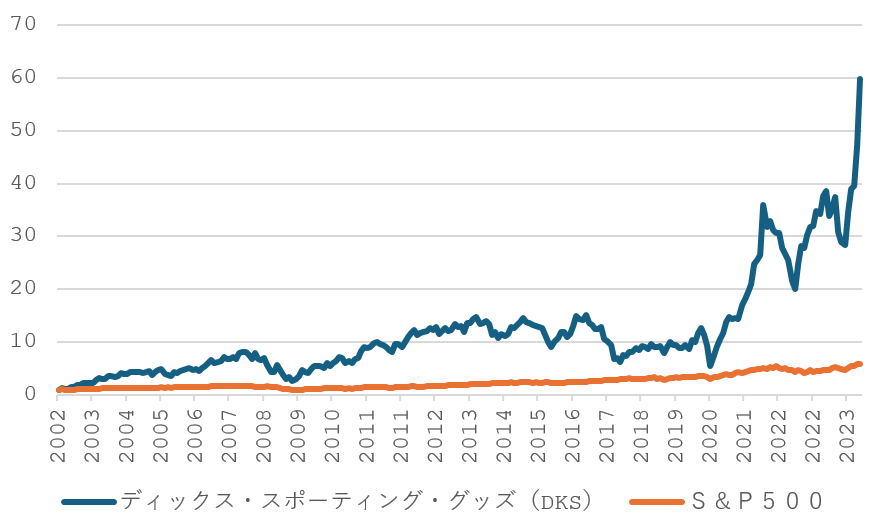

業績は堅調で、新型コロナウイルスによるパンデミックが起こった2021年1月期や2022年1月期にも成長を維持した実績を持ちます。むしろコロナ禍で機動的にオムニチャネルを加速したことで、成長の勢いが増したと言えます。コロナ禍前の2019年度(2020年1月期)から比べると、売上高は年間平均10%で成長し、売上総利益率は35.0%と5%ポイント改善しました。

オムニチャネルはオンラインのみで展開するブランドとは異なり、「実店舗を、試着などを通じてブランドの世界観を体験してもらう場所とする」ことで、消費者にブランドを訴求していくことができます。体感するということはブランドイメージを定着させるために非常に有効であり、体験型店舗House of Sport店と50K DICK‘Sの拡大が中長期的な成長をもたらすドライバーとなりそうです。

今期、体験型店舗は、House of Sportを8店舗、Golf Galaxy Performance Centerを10店舗、次世代50K DICK'S店舗を16店舗開設する予定です。これに加えて、2025年オープン予定のHouse of Sport 15店舗の準備も予定している他、6番目の物流センターの建設に着手するとのこと(2026年稼働)。物流強化はオムニチャネル基盤を強化します。これらの成長投資(新店舗開発や移転、改装)に、今期は8億ドルが投下される計画です(前期比33%増)。

成長投資は基本的にキャッシュフローで賄うことができています。2024年1月期は、5億8700万ドルの資本的支出に対し、営業キャッシュフローは前期比66%増となる15億2700万ドルでした。この結果、フリーキャッシュフローとして9億4000万ドルが残されました(前期比69%増)。

力強いキャッシュ創出力により、財務基盤も健全な状態が維持されています。2024年1月末時点においては、18億ドルの現金保有に対して有利子負債は14億8300万円と実質無借金の状態でした。2021年1月期以降は実質無借金が続いています。自己資本比率は28.1%ですが、有形固定資産で営業するモデルとしては十分であり、流動比率も1.78倍と、全体として健全な財務内容となっています。